2025焦作惠民保的报销范围有哪些啊?理赔流程是什么?哪些情况可以享受保险理赔?

不限年龄,不问健康状况,价格便宜,这些优势让惠民保成为许多家庭买保险的首选。

焦作惠民保价格亲民:99元/年

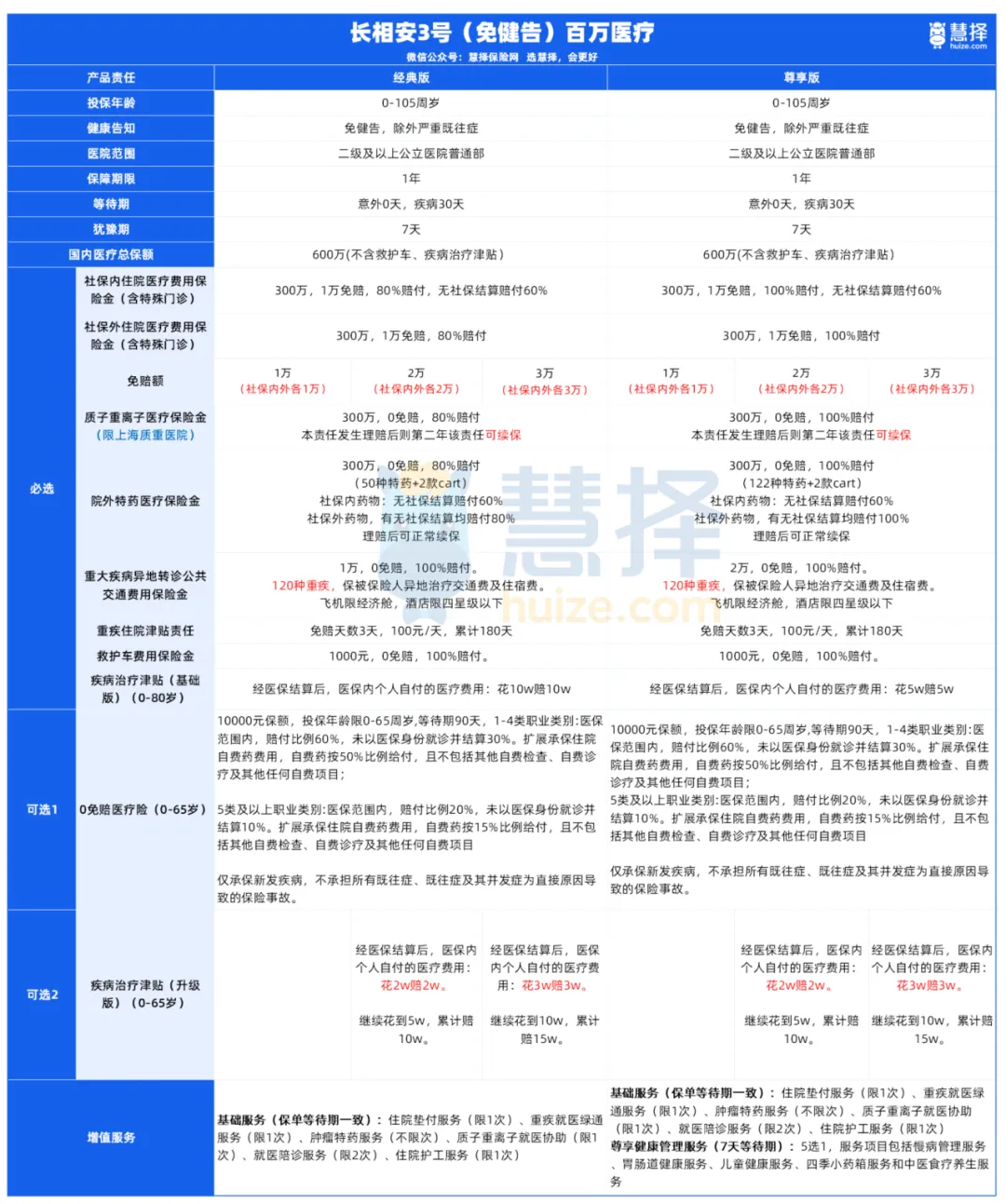

保障时间为2025年6月1日0时起至2026年5月31日24时止。错过投保时间的可以看看这款新上线的低投保门槛产品—长相安3号(免健告)医疗险

慧择和人保财定制的这款医疗险真的绝了!

■无健康告知;

■不限年龄,28天-105周岁都能买,新生儿及百岁以上老人都能保;

■不限职业, 不排除高危职业,任何职业都可投保;

■可以报销一般既往症

朋友们,别犹豫了!闭眼入就得了!

焦作惠民保哪些能报销?哪些不能?

要说什么保险最普及,除了社保,焦作惠民保等惠民保的参保人数也在逐渐增加。

价格便宜,保额高,不限年龄和身体状况,闭眼入就完事儿了。

入手之后呢?焦作惠民保到底报销什么?如何报销?大家是否都搞清楚了呢?

1.免责条款

在购买任何保险产品,免责条款都是不容忽视的问题。因为这项条款所列事项,均!不!予!赔!偿!

2.不在保障范围内

焦作惠民保升级款报销的范围如下——

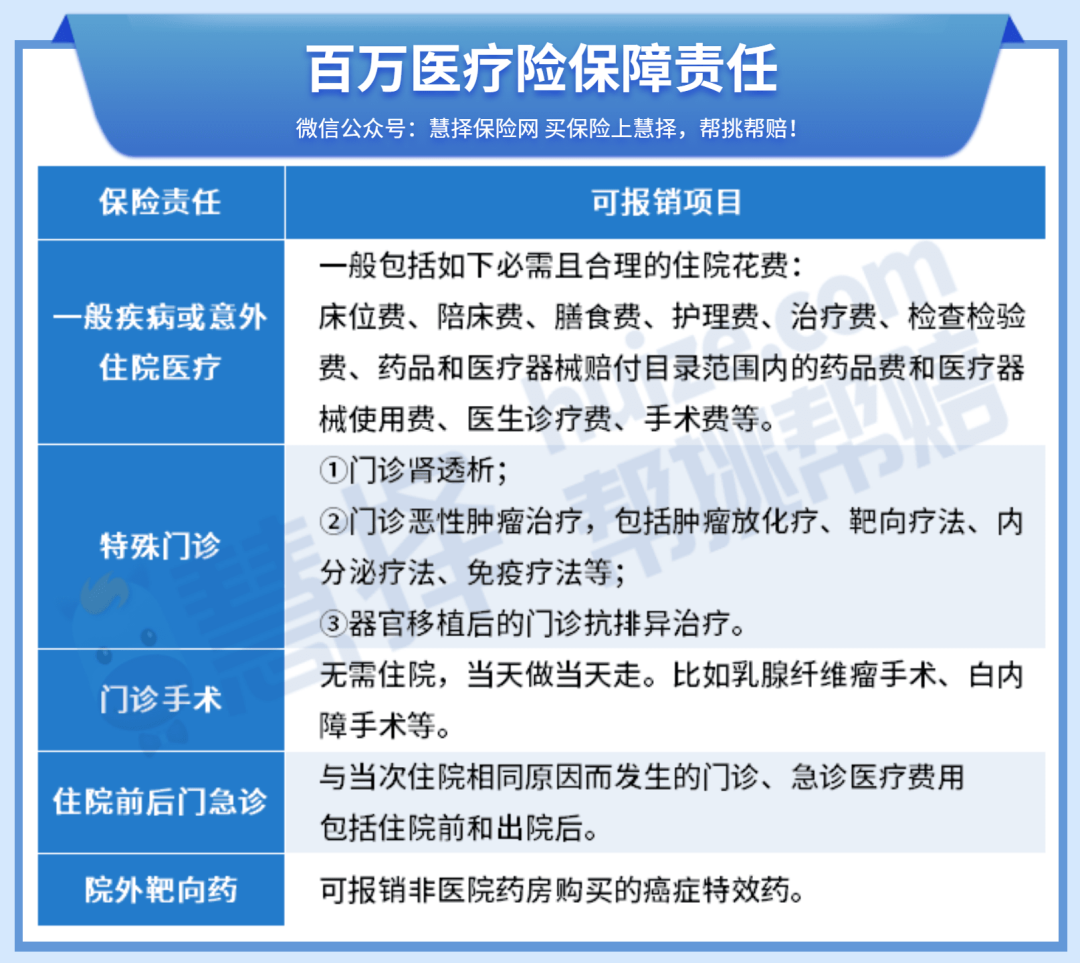

焦作惠民保责任一:医保范围内住院医疗费用保障。

保险期间内,被保险人在基本医保定点医院接受住院治疗,经当地基本医保、大病医保等政府主办医疗保险报销后,医保支付范围内剩余应由其个人自付的必需且合理5的住院医疗费用,在扣除1.2万元起付线后的部分,非既往症人群免赔额到5万元部分按照40%的比例进行给付,5万元以上部分按照70%的比例进行给付;既往症人群免赔额到5万元部分按照10%的比例进行给付,5万元以上部分按照20%的比例进行给付,年度累计支付金额以100万元为限。未经基本医保报销的,本责任不予赔付。

焦作惠民保责任二:医保范围外住院医疗费用保障。

保险期间内,被保险人在基本医保定点医疗机构因疾病或意外诊疗,发生的住院费用中,医保不予支付的药品费用、医疗服务项目费用和医用耗材费用(具体为医保结算单上的自费+乙类首自付+超限价费用),该被保险人因此支出的必需且合理5的、不在医保支付范围内的住院医疗费用,在扣除2.3万元起付线(连续投保且既往无理赔申请记录人员调整为2.2万元)后的部分,非既往症人群免赔额到5万元部分按照30%的比例进行给付,5万元以上部分按照60%的比例进行给付;既往症人群免赔额到5万元部分按照10%的比例进行给付,5万元以上部分按照20%的比例进行给付,年度累计支付金额以100万元为限。未向基本医保申请报销的,本责任不予赔付。

焦作惠民保责任三:特定高额药械费用保障。

保险期间内,被保险人经基本医保定点医院的指定专科医生1开具处方,在指定药店2(见附件2)购买符合《焦作惠民保2024特定高额药械目录》(见附件1)支付范围的药械费用,非既往症人群按照70%的比例进行给付,既往症人群按照20%的比例进行给付,年度累计支付金额以100万元为限。

焦作惠民保责任四:CAR-T药品费用保障。

保险期间内,被保险人经河南省内基本医保定点医院的指定专科医生1开具处方,在CAR-T药品指定药店3(见附件4)购买符合《CAR-T药品目录》(见附件3)的药品费用,非既往症人群按照60%的比例进行给付,年度累计支付金额以50万元为限。

但对比百万医疗险来说,仍有一部分责任是缺失的。

比如百万医疗险中包含的门诊手术、住院前后门急诊费用,均不在焦作惠民保的报销范围之内。

3.在非指定医疗机构就医

焦作惠民保就诊的医疗机构有一定限制,如果在非指定医疗机构就医,就真的不要怪“无情”拒绝!

在医疗机构和院外特药方面,焦作惠民保基本都会存在如下限制——

■住院:基本医保定点医疗机构

■院外特药:指定药房

除此之外,院外特药报销还需同时满足2个条件——

■所需药品在特药目录内

■药品符合适用疾病和限用约定

特别提醒:就医前一定一定一定要确认就诊医院是否符合焦作惠民保要求。

焦作惠民保理赔理赔流程是什么?

申请理赔前,先确认一下您的保单是哪家保险公司承保的。买完保险后,保单会发到您的邮箱,可以查看确认。

1、理赔流程:

先拨打保险公司的官方报案电话,然后带着理赔所需的材料去保险公司的服务网点申请理赔。

2、需要准备的材料:

①索赔申请书(报案后,理赔人员会提供);

②被保险人的身份证(如果是未成年人,还要提供监护人的身份证和关系证明);

③医院出具的诊断书、病历(住院或门诊)、出院小结、处方、医疗费用发票和清单等重要医疗记录(体检报告、影像报告、病理资料等);

④医保结算单、大病保险结算单和其他商业保险的结算单;

⑤被保险人的银行账户信息(未成年人由监护人代领);

⑥保险公司可能需要的其他材料,以确认事故的性质和原因。

小马老师碎碎念

说了这么多,能给大家的投保建议就是——

焦作惠民保虽然便宜,投保门槛也低,但更建议作为兜底保障,不建议作为“第一选择”。

■能通过健康告知,且没有什么既往症,优先选择百万医疗险。

在DRG改革背景下,更看重外购药品的报销的,可选择蓝医保(好医好药版),因为它的外购药品及器械不限制清单。

若是看重康复疗养和小孩的门诊报销,能够选长相安2号,这2项可选择更加实用,理赔门槛也更低。

为父母投保,期望保费更便宜一些的话,可以挑选金医保2号,当外购抗癌药无法通过医保报销时,能够提供 100%的报销。

■如果因为职业,或者预算原因,那就考虑惠民保。

■如果因为年龄、健康状况,那就考虑长相安3号。

如果想了解其他险种,可戳这里,咨询专业的顾问老师。

小蜜蜂6号意外险