2025钦惠保的报销范围有哪些啊?理赔流程是什么?哪些情况可以享受保险理赔?

不限年龄,不问健康状况,价格便宜,这些优势让惠民保成为许多家庭买保险的首选。

钦惠保价格亲民:168元/人。

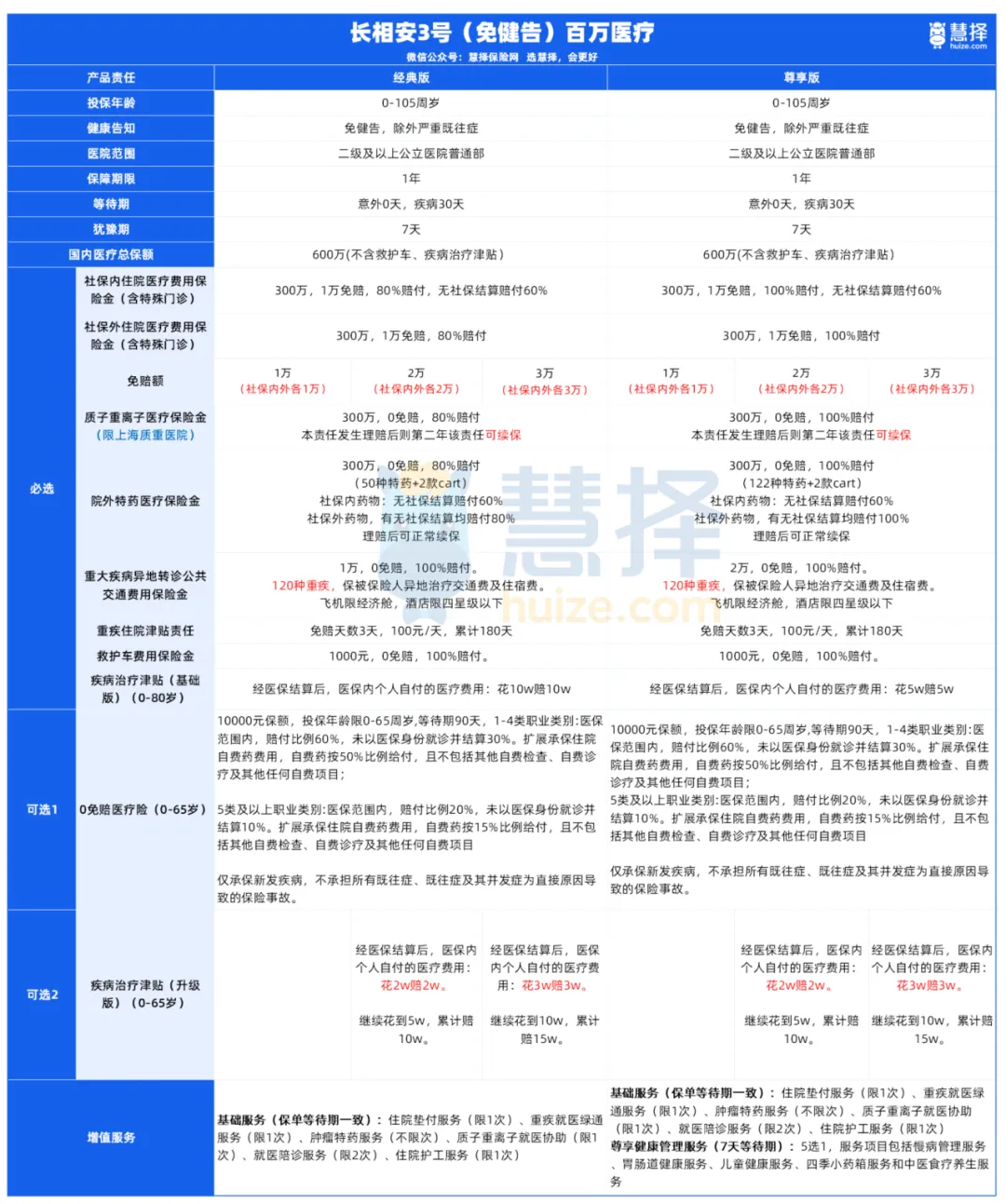

保障时间为2025年7月1日-2026年6月30日,错过投保时间的可以看看这款新上线的低投保门槛产品—长相安3号(免健告)医疗险

慧择和人保财定制的这款医疗险真的绝了!

■无健康告知;

■不限年龄,28天-105周岁都能买,新生儿及百岁以上老人都能保;

■不限职业, 不排除高危职业,任何职业都可投保;

■可以报销一般既往症

朋友们,别犹豫了!闭眼入就得了!

钦惠保哪些能报销?哪些不能?

要说什么保险最普及,除了社保,钦惠保等惠民保的参保人数也在逐渐增加。

价格便宜,保额高,不限年龄和身体状况,闭眼入就完事儿了。

入手之后呢?钦惠保到底报销什么?如何报销?大家是否都搞清楚了呢?

1.免责条款

在购买任何保险产品,免责条款都是不容忽视的问题。因为这项条款所列事项,均!不!予!赔!偿!

2.不在保障范围内

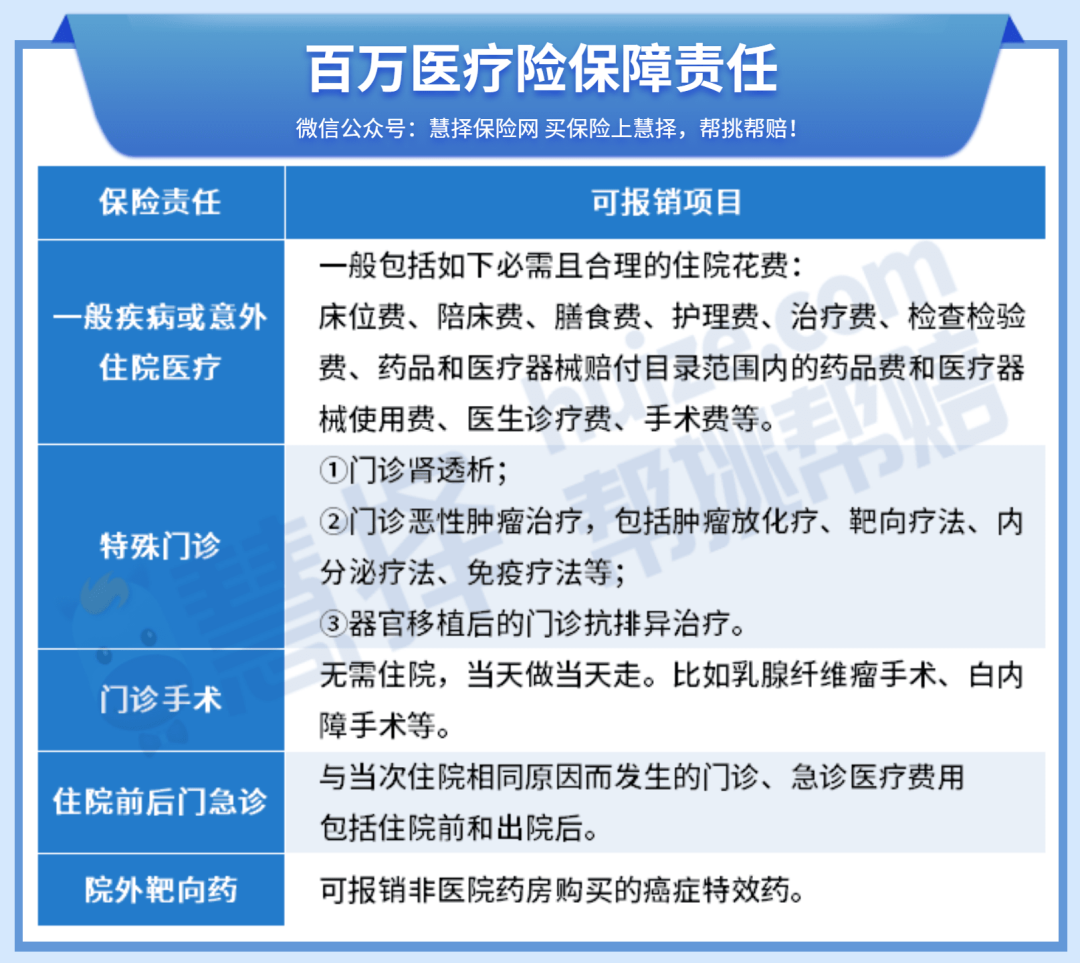

钦惠保可报销的范围如下——

钦惠保责任一:住院和门诊特定病种基本医疗费用补偿

在保障期内,被保险人按规定在定点医疗机构住院治疗和在定点医药机构进行门诊特定病种治疗发生的基本医疗费用中,经基本医疗保险、大病保险、医保住院补充医疗保险等政府办医疗保险(以下简称:政府办医保)报销后,个人负担的基本医疗费用年度累计1.5万元以上部分,由“莞家福”支付90%,年度累计最高支付限额为180万元。其中,个人负担的基本医疗费用指:经政府办医保报销后,基本医疗费用中,需个人负担的起付标准及以下费用、个人按分段比例自付的费用、超基本医疗保险年度最高支付限额的费用。基本医疗费用指:参保人发生的符合本市基本医疗保险药品目录、诊疗项目、医疗服务设施范围以及本市基本医疗保险就医管理、医疗服务价格管理等相关规定的医疗费用。

钦惠保责任二:住院和门诊特定病种合规医疗费用补偿

保障期内被保险人按规定在定点医疗机构住院治疗或在定点医药机构进行门诊特定病种治疗发生的医疗费用,经政府办医保按规定核付后,个人负担的合规医疗费用,属于莞家福报销范围的,年度累计2万元-10万元(含)的部分,由“莞家福”支付45%(特定人群为40%),年度累计10万元-30万元(含)的部分,由“莞家福”支付65%(特定人群为60%),年度累计30万元以上部分,由“莞家福”支付85%(特定人群为80%);年度累计最高支付限额为100万元。

钦惠保责任三:罕见病医疗费用保障

经罕见病诊疗协助网三级医疗机构确诊为罕见病的被保险人,因治疗罕见病在中国大陆境内医疗机构就医产生的住院、特定门诊和门诊的医药费用(含根据医嘱需要院外购药的费用,需提供东莞市门特定点药店的正规发票),经东莞市政府办医保报销后和前述保障责任报销后,剩余个人支付金额超过2万元(含)以上部分,按50%报销,年累计报销限额20万元。

钦惠保责任四:失能津贴责任

被保险人因疾病或者意外导致生活完全不能自理已达或预期将达六个月以上,病情基本稳定,需在东莞市定点护理机构住院照护且获得东莞市医养结合待遇保障的,经过保险公司或保险公司指定的机构按照医保有关部门公布的评估指标评估为重度失能的被保险人,可按规定申请失能照护津贴:重度失能每天补贴50元,每年累计最多补贴60天。

但对比百万医疗险来说,仍有一部分责任是缺失的。

比如百万医疗险中包含的门诊手术、住院前后门急诊费用,均不在钦惠保的报销范围之内。

3.在非指定医疗机构就医

钦惠保就诊的医疗机构有一定限制,如果在非指定医疗机构就医,就真的不要怪“无情”拒绝!

在医疗机构和院外特药方面,钦惠保基本都会存在如下限制——

■住院:基本医保定点医疗机构

■院外特药:指定药房

除此之外,院外特药报销还需同时满足2个条件——

■所需药品在特药目录内

■药品符合适用疾病和限用约定

特别提醒:就医前一定一定一定要确认就诊医院是否符合钦惠保要求。

钦惠保理赔理赔流程是什么?

申请理赔前,先确认一下您的保单是哪家保险公司承保的。买完保险后,保单会发到您的邮箱,可以查看确认。

1、理赔流程:

先拨打保险公司的官方报案电话,然后带着理赔所需的材料去保险公司的服务网点申请理赔。

2、需要准备的材料:

①索赔申请书(报案后,理赔人员会提供);

②被保险人的身份证(如果是未成年人,还要提供监护人的身份证和关系证明);

③医院出具的诊断书、病历(住院或门诊)、出院小结、处方、医疗费用发票和清单等重要医疗记录(体检报告、影像报告、病理资料等);

④医保结算单、大病保险结算单和其他商业保险的结算单;

⑤被保险人的银行账户信息(未成年人由监护人代领);

⑥保险公司可能需要的其他材料,以确认事故的性质和原因。

小马老师碎碎念

说了这么多,能给大家的投保建议就是——

钦惠保虽然便宜,投保门槛也低,但更建议作为兜底保障,不建议作为“第一选择”。

■能通过健康告知,且没有什么既往症,优先选择百万医疗险。

在DRG改革背景下,更看重外购药品的报销的,可选择蓝医保(好医好药版),因为它的外购药品及器械不限制清单。

若是看重康复疗养和小孩的门诊报销,能够选长相安2号,这2项可选择更加实用,理赔门槛也更低。

为父母投保,期望保费更便宜一些的话,可以挑选金医保2号,当外购抗癌药无法通过医保报销时,能够提供 100%的报销。

■如果因为职业,或者预算原因,那就考虑惠民保。

■如果因为年龄、健康状况,那就考虑长相安3号。

如果想了解其他险种,可戳这里,咨询专业的顾问老师。

暖宝保3号少儿门急诊保险

中英福满佳C款卓越版,收益超3.0%分红保险,新品即将上线

慧择小马老师|456 浏览

定海柱8号来了!猝死最高赔180%,全网涨价但它卷低价!

慧择小马老师|370 浏览

20周年庆 | 从1到1200万,慧择凭什么被坚定选择?

慧择保险网|562浏览