福满佳2.0增额终身寿缺点,有3个,买前必看!

福满佳2.0增额终身寿分红型,作为王牌分红型福满佳的迭代升级产品,自从上架后就好评不断。

福满佳2.0增额终身寿分红型背后保司中英人寿,实力也非常在线,经营、过往分红实现率都非常稳定。

今天咱就来细扒一下福满佳2.0的优缺点。

福满佳2.0增额终身寿优点

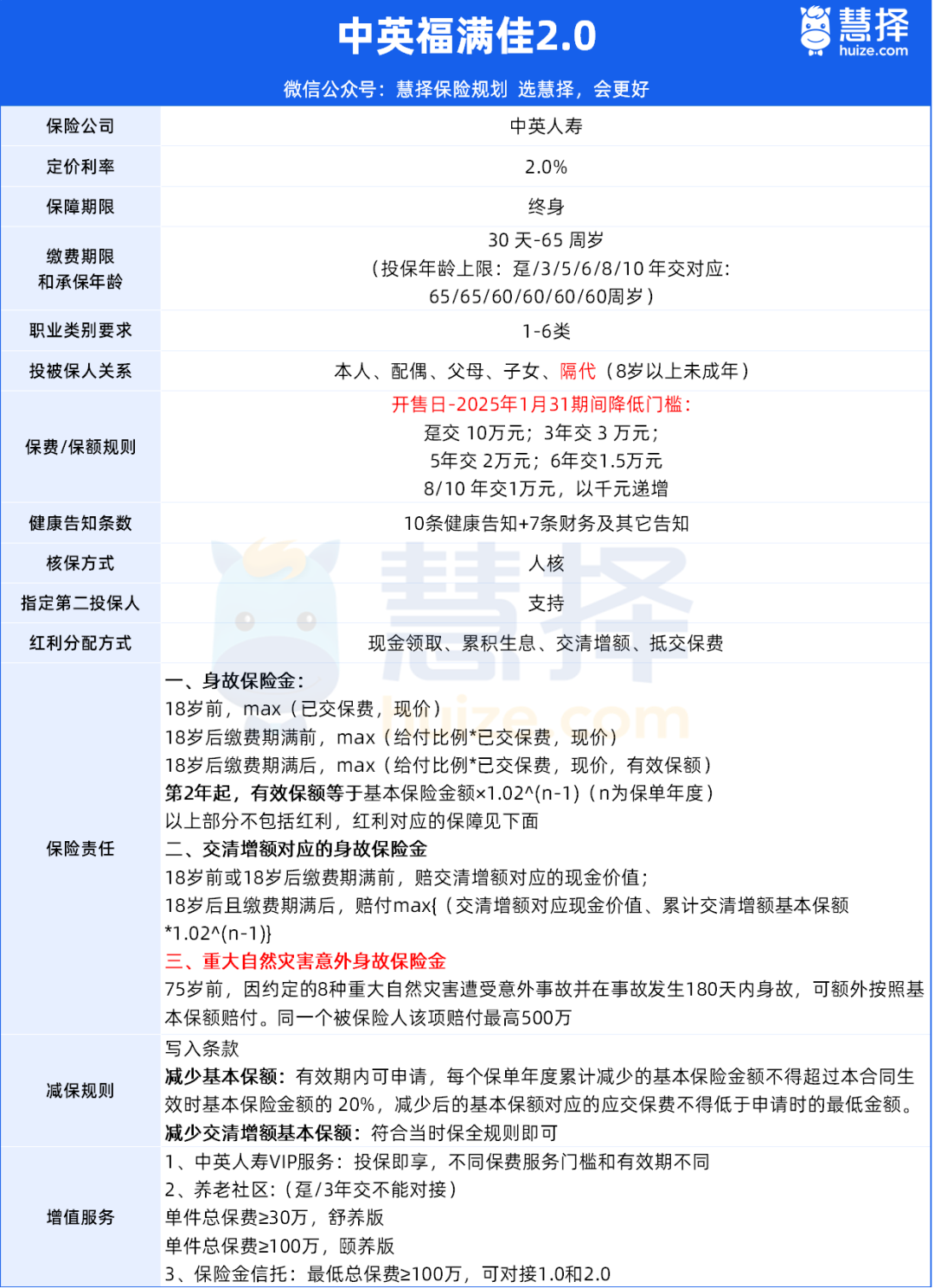

首先,我们来看看福满佳2.0增额终身寿的产品形态:

总体来看,福满佳2.0增额终身寿主要有以下3大亮点:

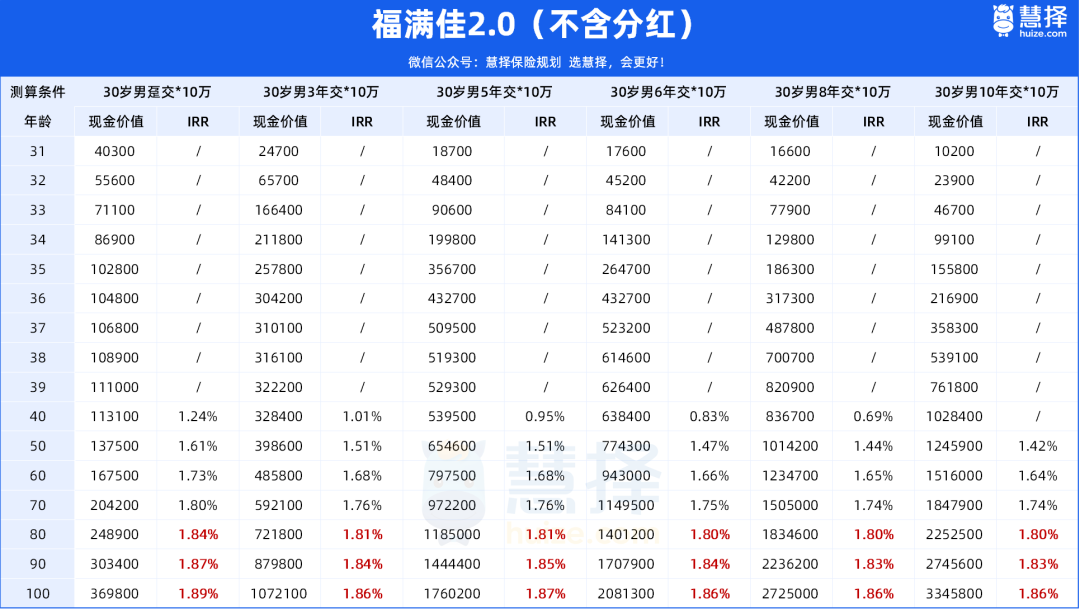

1. 现价超过保费的时间

福满佳2.0现金价值增长非常快,趸交第5年即可超已交保费,10年交第10年可超过。

那不同缴费年限,对应的保单的现金价值和IRR表现水平咋样呢?

2. 保证利益

以30岁男性,交10年,每年投入10万为例:

不含分红的情况,福满佳2.0的长期收益可达1.80-1.87%。

看起来平平无奇,但要注意,这只是保证利益的IRR。

分红险的特点,在于它除了保证利益,还有机会拿到分红利益。

3. 分红表现

考虑到福满佳2.0的分红领取方式非常多样化,

我们以30岁男性,10年交*10万为例,看下究竟哪种红利领取方式,回报会更高?

利益演示是基于保险公司的精算及其他假设,不代表保险公司的历史经营业绩,也不代表对保险公司未来经营业绩的预期,保单的红利分配是不确定的,在某些保单年度红利可能为零,实际红利按当年保险公司的公布派发。

假设红利100%达成,可以看到,在前4年,累积生息的红利更高,

从保单第5年开始,选择交清增额,红利部分现金价值开始领跑全场,并持续终身。

为什么交清增额的表现更优秀?

这是因为交清增额将每年分得的现金红利,作为一次交清的保费加保,相对应的也会增加一部分保额,

而增加的保额会和原来的保额作为一个整体,所以对应的现金价值也水涨船高。

所以,如果想要更多的红利,不需要量小的现金流,选择交清增额会更合适。

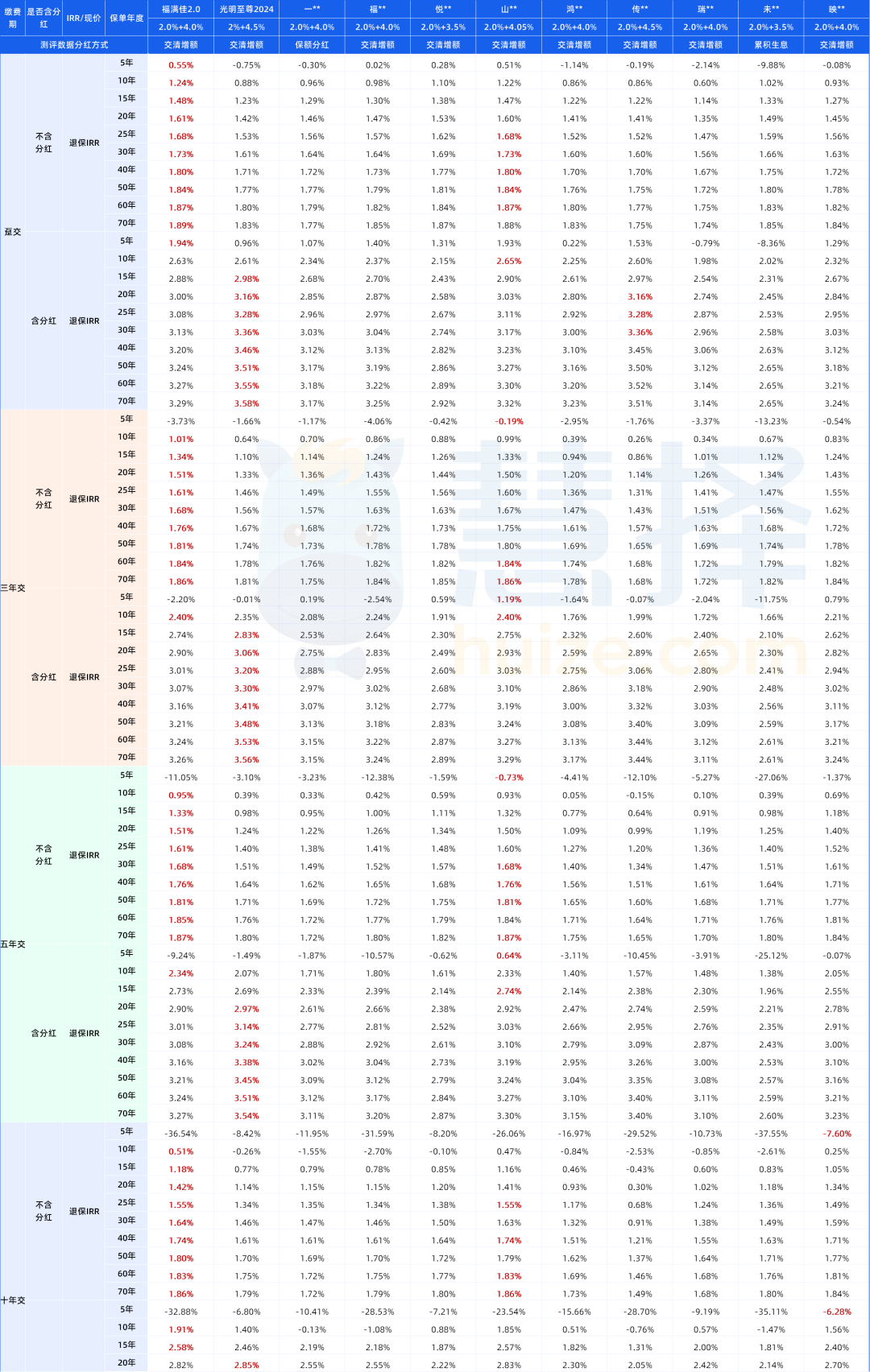

至于交清增额这个红利领取方式,不同缴别对应的IRR表现,也帮大家测算好了:

利益演示是基于保险公司的精算及其他假设,不代表保险公司的历史经营业绩,也不代表对保险公司未来经营业绩的预期,保单的红利分配是不确定的,在某些保单年度红利可能为零,实际红利按当年保险公司的公布派发。

可以看到,30岁男性在各交费期下,即使只有50%的红利实现率,都能远高于目前2.5%定价的传统增额寿险产品。

若按100%分红来测算,最快第10年IRR可突破2.6%、20年即可突破3%,长期接近3.3%。

我也把市面热销的几款分红险,进行了横向对比,可以看到福满佳2.0是妥妥的排在第一梯队!

福满佳2.0增额终身寿缺点

虽然保障很好,但福满佳2.0增额终身寿缺点还是有的:

1.分红收益不确定

先给大家解释一下,什么叫分红型保险?

指保险公司在每个会计年度结束后,将上一会计年度该类分红保险的可分配盈余,按一定的比例、以现金红利或增额红利的方式,分配给客户的一种新型人身保险。

其实,我们重点知道这一点就可以了:分红型保险,跟其他类型保险最大的不同,那就是它可能会有2份利益。

①保证利益。能拿到多少,签合同的时候就定好,是确定能拿到的。

②浮动利益。就是保险公司发的分红,具体分多少,根据经营情况而定,但不会<0。分红可以是以现金的方式派发,也可以是以增加保额的方式,不同的产品派发方式可能不同。

2.有健康告知要求

10条健康告知+7条财务及其它告知

3.责任免除

因下列情形之一导致被保险人身故的,我们不承担给付身故保险金、重大自然灾害意外身故保险金的责任:

1.投保人对被保险人的故意杀害、故意伤害;

2.被保险人故意犯罪或者抗拒依法采取的刑事强制措施;

3.被保险人自本合同成立或者本合同效力恢复之日起2年内自杀,但被保险人自杀时为无民事行为能力人的除外;

4.被保险人服用、吸食或注射毒品

5.被保险人酒后驾驶、无合法有效驾驶证驾驶,或驾驶无合法有效行驶证的机动车;

6.战争、军事冲突、暴乱或武装叛乱;

7.核爆炸、核辐射或核污染。

发生上述第1项情形导致被保险人身故的,本合同终止,我们向被保险人的继承人(除投保人本人外)退还本合同的现金价值。

发生上述其他情形导致被保险人身故的,本合同终止,保司向您退还本合同的现金价值。

总的来说,福满佳2.0增额终身寿既有保证利益,又有可能获得惊喜的分红(4种分红形式可供选择),减保超宽松,自带年金转换权益,还创新设计了重大自然灾害意外身故保险金!

如果有财富规划、追求较高收益,看中品牌实力,中英人寿福满佳2.0终身寿险确实是不错的选择!

暖宝保3号少儿门急诊保险