复星联合阿童木1号好不好?

随着旧规重疾险的下架和新规重疾险的推出,市场上出现了一些新的选择。复星联合阿童木 1 号作为新规下的产品,与达尔文 3 号和超级玛丽 3 号 max 相比,有其独特的优势和特点。下面,我们来详细比较这三款产品,并解读阿童木 1 号的特色保障。

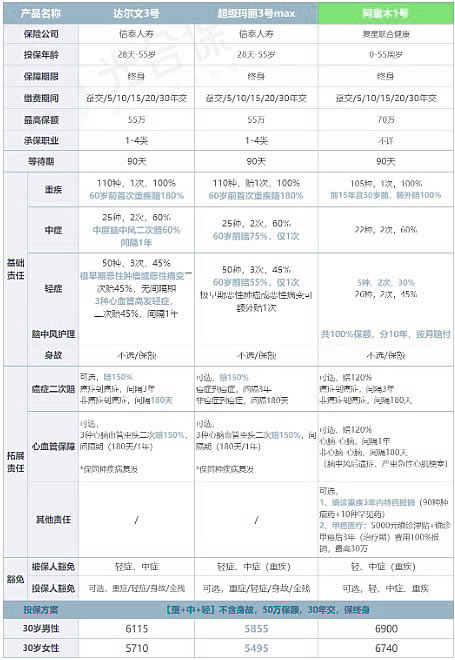

一、产品比较:

赔付比例:

阿童木 1 号在重疾、中症、轻症及二次赔方面的赔付比例不如达尔文 3 号和超级玛丽 3 号 max。

价格:

阿童木 1 号的价格相对较高。

旧规重疾险的优势:

赔付比例高、价格便宜、有择优理赔。

二、阿童木 1 号的特色保障:

重疾保额最高可赔 2 倍:

50 岁前且保单 15 年内患重疾,可额外赔 100% 保额。

轻症赔付:

5 种轻症可赔 2 次,每次 30%;26 种轻症可赔 2 次,每次 45%。

脑中风长期护理赔付:

患脑中风后遗症后,可申请按月给护理费,最高赔 10 年,总共 100% 保额。

可附加甲癌医疗费报销:

确诊甲癌,先赔 5000 元津贴;之后 3 年内,甲癌治疗期的费用可 100% 报销,最高可报 30 万。

可附加癌症二次赔:

首次癌症后间隔 3 年,或首次非癌症后间隔 180 天,可再赔 120%。

可附加重疾特药保障:

患重疾后,90 种肿瘤特药 + 10 种罕见药,可报销 3 年内的药品费。

三、结论:

侧重心脑血管疾病赔付:

达尔文 3 号以其高赔付比例和心脑血管疾病二次赔的特色,适合有相关家族史的人群。

看中 60 岁前赔付高:

超级玛丽 3 号 max 以其 60 岁前的高赔付比例,适合追求高赔付的朋友。

复星联合阿童木 1 号:

阿童木 1 号以其新规下的高重疾保额和特色附加保障,弥补了新规重疾险的一些不足,提供了类似旧规的保障水平。

总结:

虽然阿童木 1 号在赔付比例和价格上可能不如旧规的达尔文 3 号和超级玛丽 3 号 max,但其特色保障和附加选项使其成为一个值得考虑的新规重疾险产品。特别是对于看重重疾高保额和特定疾病保障的消费者,阿童木 1 号提供了额外的安心和保障。在选择重疾险时,应根据个人需求和偏好,综合考虑赔付比例、价格和保障内容,选择最适合自己的产品。

如果您对这个感兴趣,想要获得专属投保方案,或者想要了解其他产品,都可以在本页面点击“立即咨询”,在线留下您的联系方式,会有客服小姐姐为您提供免费咨询服务!

星相守2号百万医疗险