众安-众民保中高端医疗险,优缺点分析,要注意这7点

最近,保险圈里出了个大热门,众民保中高端医疗险刚一上市,那场面,简直热闹得不行。上线第一天,保费就像坐火箭一样,"嗖"地一下突破了500万!

听说它宣传的那些特点,像不用健康告知、看病0免赔、以前生过的病也能赔,好多人都心动得不得了。

这到底是个什么"神仙产品"?今天,咱就把它摸个透。

众民保中高端医疗险缺点

买保险最怕有陷阱,众民保虽说看着诱人,可也不是十全十美的。

1、它在续保这事儿上,不太让人安心

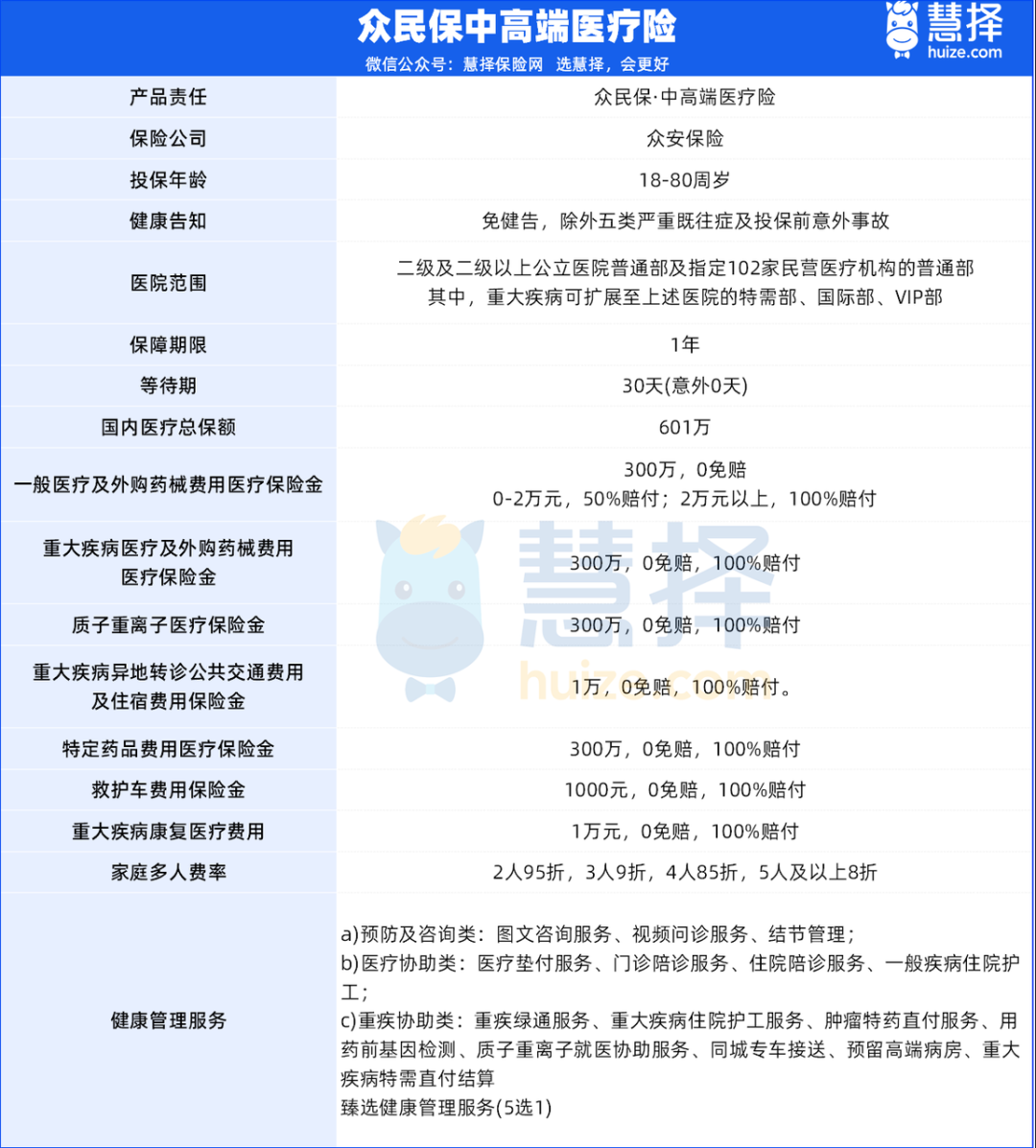

众民保是一年期的医疗险,这意味着每年都得重新买。而且,它没办法保证能一直续保下去。毕竟它又不用健康告知,看病还0免赔,保险公司承担的风险不小,很难说能一直稳定地卖下去。

所以,如果您特别看重续保的稳定性,那可得多留个心眼,或许可以考虑那些能保证续保20年的长期医疗险。

2、重大疾病理赔方面有bug

虽说得了重疾能去特需部、国际部这些好地方看病。但必须得【先确诊】是重大疾病,之后去特需部产生的费用才能报销。比如说癌症,得等病理检查确诊了才行。

要是还没确诊就着急跑去特需部看病,那确诊之前花的钱可就报不了。

3、外购药报销方面,条件比较多

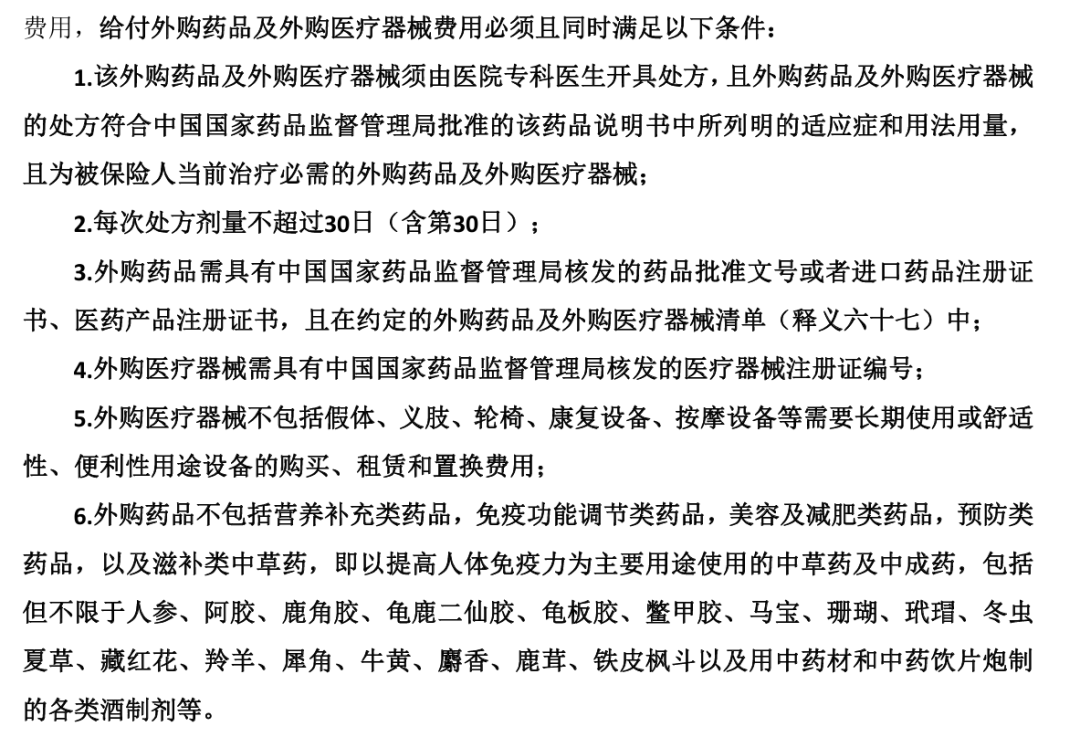

它的外购药报销分特药清单和院外特药两部分。

要想报销,得同时满足好几个条件:

①得是二级以上医院的医生开的处方;

②得在医保定点药店买药,而且药得符合治疗需要,还得是在国内已经上市的;

③要是药在特药清单里,就得走特药清单的报销流程,走外购药流程可不行;

要是您是以有社保的身份买的保险,而且要买的药在医保范围内,那就得先经过医保报销,之后众民保才能100%报销,不经过医保的话,就只能报60%了。

众民保中高端医疗险优点

众民保虽说有上面这些小问题,但不得不承认,它的优点也特别突出。

1、投保门槛特别低

平常大家买医疗险,最头疼的就是健康告知这一关,很多人就因为身体有点小毛病,像有个结节、有点三高之类的,就被其他医疗险拒之门外了。

众民保但不一样,它直接免了健康告知这一步,让大家都也有机会买上这份保险。

而且,一般的既往病症也能赔,像以前有肺结节、甲状腺结节,大部分医疗险都会把这些情况排除在外,不给赔付,但众民保却可以报销。

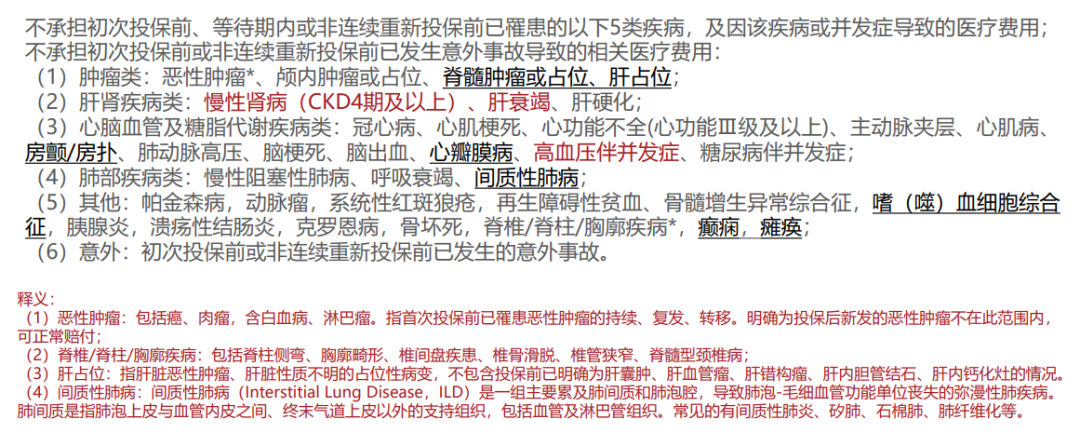

不过也得注意,有5类重大疾病的既往症是不赔的,像肿瘤类、肝肾疾病类、心脑血管及糖脂代谢疾病类、肺部疾病类,还有其他一些特定疾病,在投保的时候一定要仔细看清楚。

2、0免赔额,这可太实在了

普通的医疗险一般都有1万的免赔额,也就是说,看病花的钱得超过1万,保险公司才开始赔。

但众民保直接把这个门槛给取消了。要是小病住院,2万以内报销50%,超过2万的部分就100%报销。

要是得了大病住院,那就花多少报多少,全部兜底。

3、重疾能享受特需医疗服务

这款产品之所以被称为"中高端",关键就在这儿。当被确诊为像癌症、心梗等重大疾病时,就能去医院的特需部、VIP部、国际部看病,而且是0免赔,100%报销。

当然了,和真正的那种高端医疗比起来,的"特需"功能稍微简单一些,只有合同里规定的那些重疾才能报。但对大多数人来说,平时小病在普通部看,得了大病能去特需部,已经能满足需求了。众民保

4、用药方面很自由,限制比较少

众民保院外特药保障有153种,还有3种CAR - T药品,同样是0免赔,100%报销,保额高达300万。不过也有一些规定,像营养补充类、免疫调节类、美容减肥类、预防类药品,还有滋补类中草药这些是不能报销的。

5、价格便宜

众民保和那些动不动保费就要几千块的高端医疗险比起来,简直就是"平价版"。

40岁以前,第一年保费都在一千以内,虽说比百万医疗险贵了一点,但也贵不了多少。

而且60岁以上的人买,众民保的价格优势就更明显了,70岁买一年只要4706元。

写在最后

总的来看,众民保中高端医疗险有它的不足之处,但它的优点也十分突出,投保门槛低、0免赔额、重疾能享特需医疗、用药自由、价格亲民且全家投保有优惠。

对于那些身体不太好、年龄较大、有慢性病,又渴望获得一份可靠医疗保障的人来说,众民保中高端医疗险确实是一个值得认真考虑的选项。

星相守医疗险

年金险怎么选?太平e满多年金保险,第5年开始领,满期拿回保费

慧择小马老师|300 浏览

星福家天马版:躺收最快的增额寿,钱存进去,2年返本!

慧择小马老师|543 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览