想买养老年金保险,选哪种领取方式更划算?

“退休后,你是想每年领一笔‘年终奖’,还是每月领一笔‘工资’?”——这可不是在开玩笑,而是养老年金保险的真实选择!

养老年金保险的领取方式,直接关系到你退休后的“现金流”体验。

选对了,退休生活美滋滋;选错了,可能就得精打细算过日子了。

那么,问题来了:养老年金怎么领取最划算?

今天,我们就来聊聊这个话题,帮你找到最适合自己的领取方式,让你的退休生活“越老越有钱”!

开始领取年龄怎么选

一般情况下,女性可以选择从55/60/65/70岁开始领养老金,男性可以选择从60/65/70岁开始领钱,

也有个别快返型的的年金产品,投保后第5年/10年就可以开始领取,更适合有提前退休规划的朋友。

养老年金的领取年龄,直接影响到你每年能领多少钱,

领取的时间越早,每年领的金额会相对较低,但好处是“早领早享受”,退休生活更有保障。

领取时间越晚,每年领的养老金越高,适合那些希望“多拿钱”的人。

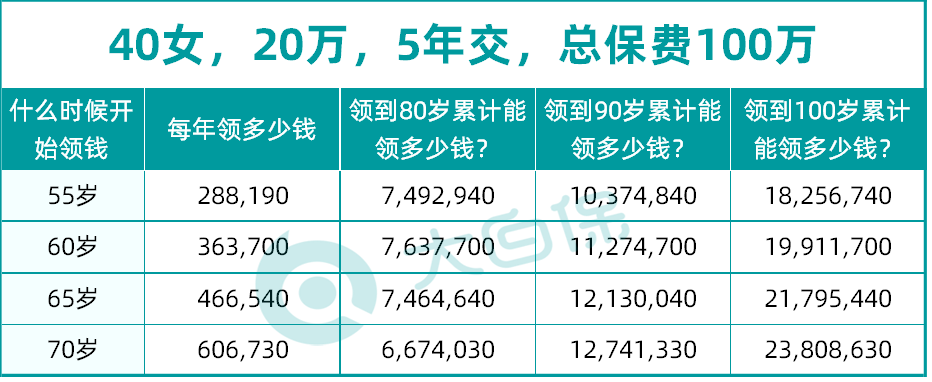

以40岁,张女士为例,年交20万,交5年,总保费100万,

投保星海赢家火凤版养老年金,选择计划一,不同的年龄开始领钱,每年能领到的钱数如下:

如果希望早领早享受,就可以选早一点的领取年龄。

如果希望这笔钱在自己享受的同时,若领取不够20年,也能给孩子留下不少钱,可以考虑晚点领取。

按月领取还是按年领取

大部分的养老年金都有两种领取方式:按年领取和按月领取

(1)按月领取:可以像领工资一样每个月都有一笔钱到账,领取金额是年领取金额*0.085,领取的金额会比年领取的金额多。

(2)按年领取:从领取年龄对应的保单周年日开始,每年都能领取到一笔钱。虽然每年领取到的金额比按月领取少一点,但如果不幸年中去世,也能领取一年的养老金。

需要注意的是,很多保险公司的养老年金在领取之前是可以变更领取方案和领取方式的。

有些公司将变更写进了合同,以后变更更有保障;而有些公司只是在保全项中进行了说明,并未写进合同。

所以,在购买时最好尽可能确定好领取方式,以免日后变更带来不必要的麻烦。

当然,如果你寿命足够长,无论选择年领还是月领,养老年金都是十分划算的。

毕竟,活得越久,领得越多,这才是养老年金的终极魅力!

活多久领多久,保证领取20年还是保证领取保费?

为了不让购买者觉得“亏本”,养老年金的领取方案一般分为三类:

(1)活多久领多久:即没有保证领取,万一在领取一两年后身故,可能会损失保费。

(2)保证领取20年。(具体保证领取年份视产品而定)即便被保人没有领够20年身故,20年剩余的养老年金也会由受益人一次性领取。保证领取额20年的总领取金额,一定会大于所交保费。

假设投保人在领取了5年养老金后身故了,那保司会将剩下的15年养老金一次性给到受益人。

(3)保证领取保费。意思就是说,被保人身故较早,领取的年金较少,没有达到所交保费的时候,所交保费扣除领取金额剩余的部分,就会由受益人继承。

当然,无论选择哪种方式,养老年金都能为你的退休生活提供坚实的保障。

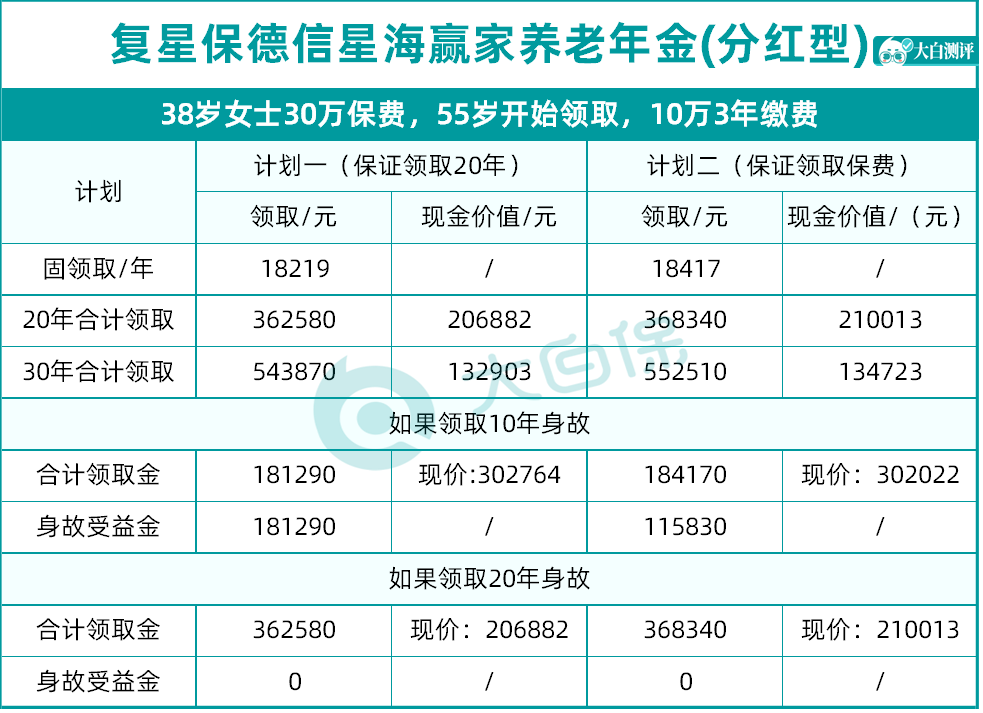

这里,我针对复星保德信的星海赢家(青鸾版)养老年金(分红型)计划1(保证领取20年)和计划2(保证领取保费)做了详细的对比。

假设一位女士从38岁开始投保,分三年交,每年交10万,55岁开始领取:

选择计划1,每年固定部分可领取18129元,保证领取20年;

选择计划2,每年固定部分可领取18417元,保证领取保费。

看起来,计划2每年多领288元,10年下来就是2880元,似乎更划算。

但别急,这里有个需要注意的地方:如果被保人只领取了10年就不幸身故,计划2的身故受益金会比计划1少65460元。

也就是说,你多领的2880元,是用6万多的身故受益金换来的,这买卖划算吗?

不过,如果你在身故前及时退保,计划2的整体收益会比计划1高2138元。

如果你能领取满20年,那无论是否退保,计划2都更划算,因为它每年领取的金额更多。

选择哪种计划,关键看你的预期寿命和风险偏好。

如果你觉得自己能活到90岁以上,那计划2无疑是更好的选择;

如果你更看重身故受益金,那计划1可能更适合你。

最后,再给大家着重介绍下复保家另一款明星爆款产品,

作为星海赢家青鸾版的孪生兄弟,>>>星海赢家火凤版同样不容小觑,

高现价,高领取,还有保证领取,真正给足了我们惊喜。

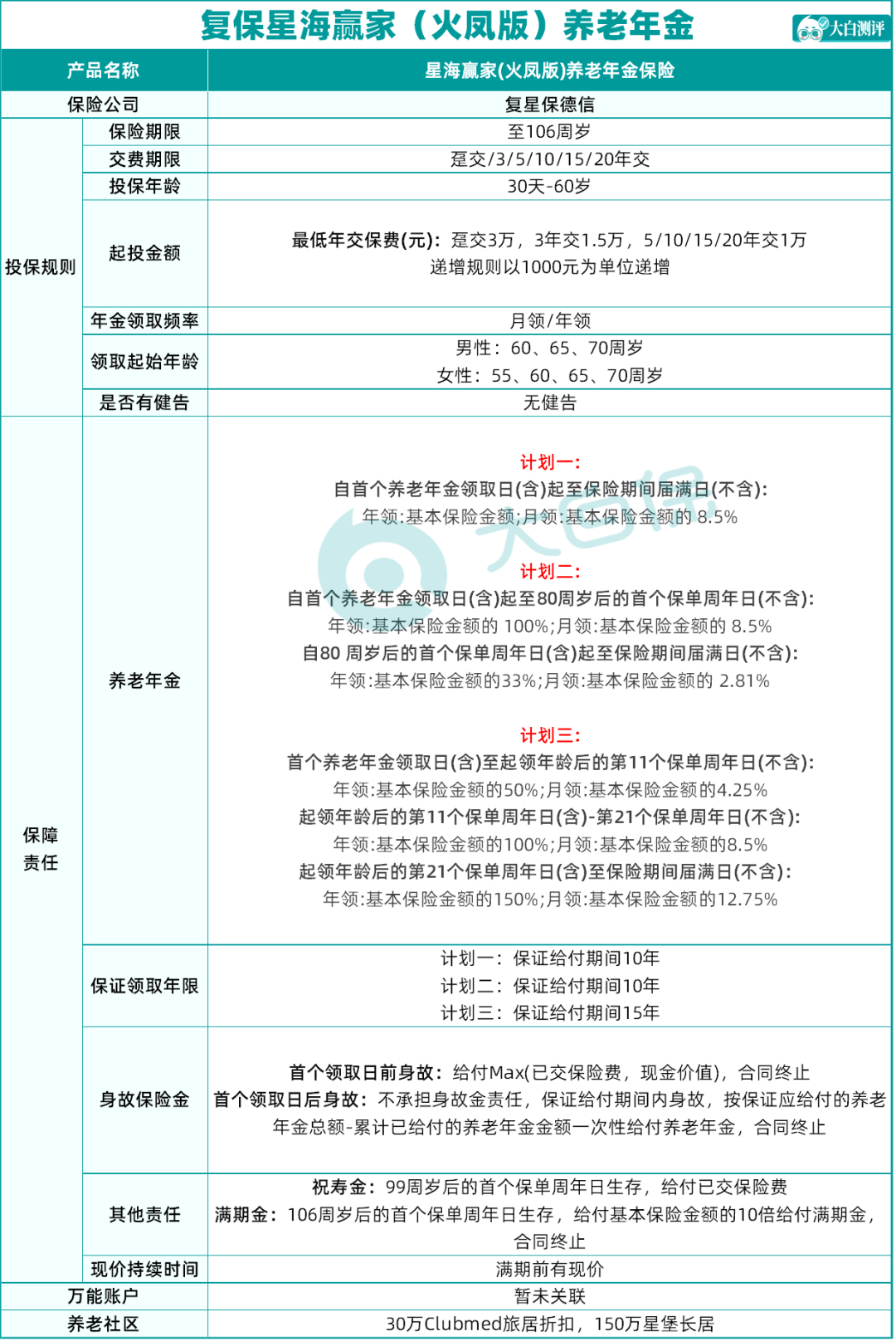

“星海赢家”是老牌IP了,这次上线的火凤版总共有3个计划。

最高投保年龄为60周岁,最长支持20年缴费,有年领和月领2种模式,按月领取每期养老年金领取金额为本合同的基本保险金额的8.5%。

男性可选60/65/70岁开始领取,女性多一个55岁可选,最长可领取至105岁。

最重要的是,>>>星海赢家火凤版没有健康告知,对体况异常的人群非常友好。

除此之外,它在领取上的表现也十分优异,

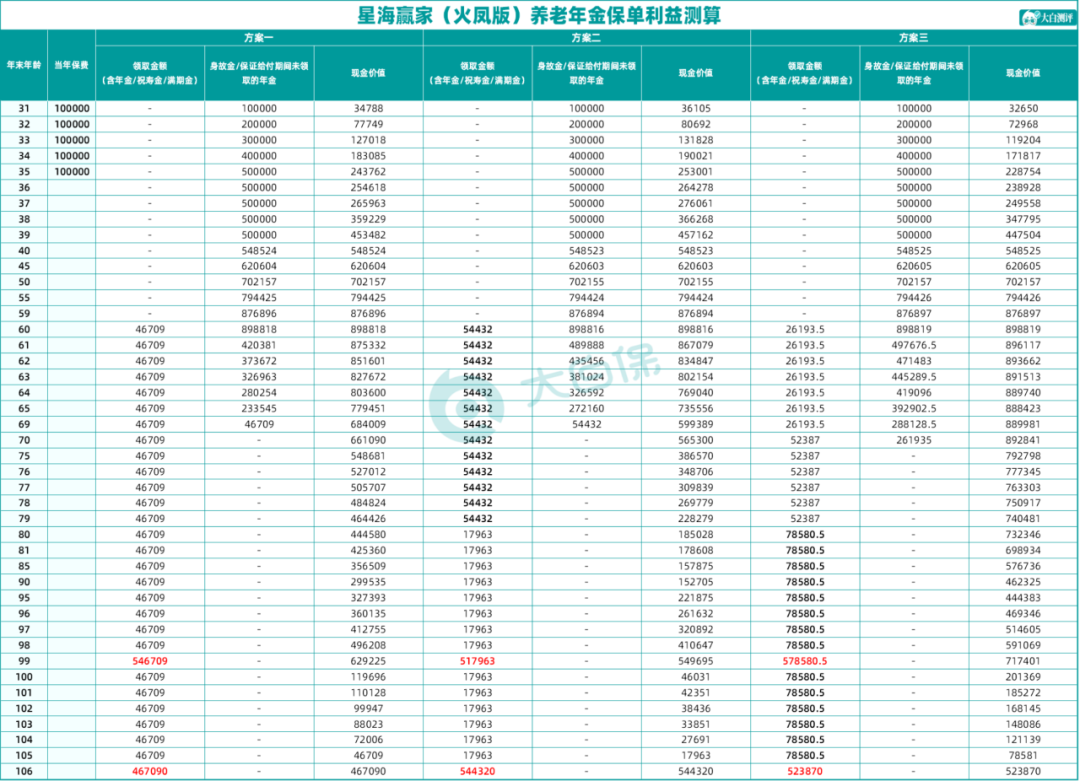

以30岁女性,年交10万,交5年,60岁起领为例,对比一下三个计划的领取情况:

即使是相对中规中矩的计划一,每年也能固定领取46709元,满期前有现价,10年的保证领取。这放在整个市场上也属于靠前的水平。

更何况,在这基础上,三款计划还有祝寿金和满期金可领,领取表现都非常出色。

它们特点鲜明,所以不同人群也很好挑选:

计划一等额领取,适合第一次投保养老金,且无其他养老资金储备的人群;

计划二前期领取更高,适合想要早点把钱拿到手,作为活力养老阶段补充的人群;

计划三80岁后领取更高,适合家族有长寿基因,想在高龄时为医疗护理支出做补充的人群。

写在最后

无论是选择55岁还是70岁开始领取,按月领还是按年领,甚至是保证领取20年或者保证领取保费,养老年金都能为你的退休生活提供坚实的保障。

关键是,根据自己的需求和规划,找到最适合自己的方式。

现在就规划起来,为了让你的未来多一份保障,让你的退休生活“越老越值钱”!

毕竟,养老不是一件可以“临时抱佛脚”的事,早规划,早享受!

达尔文12号

福临门两全C款,节税神器,现在投,明年多省一大笔钱

慧择小马老师|1122 浏览

年化达10%!个税最高省5400元!中意悠然金生来了…

慧择小马老师|893 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览