最快3年回血!千亿级银保巨头,年金产品卷到飞起!

5年就能开始领钱,“小金库”还能稳定长大,关键钱能领一辈子!

最近来问快返年金的朋友特别多,毕竟相当于无痛当“房东”了。“房子”不担心跌价,收租还简单稳定。

甚至很多客户“一亿”“上千万”的大额保单,猛砸!

有钱人为啥热衷买大额保单?

去年,一张来自北京的“1亿天价保单”冲上过热搜,大家应该还有印象。

保单是给刚出生的0岁宝宝投保的,趸交了一个亿,家长买的是一款叫邮爱一生的快返年金。

这位幸运宝宝,从6岁后,每年可领取300万,能持续领取终身。

(这1亿的“本金”一直躺在保单,相当于保司每年给300万的利息,简直不要太香~)

话说回来,其实这种“天价保单”不少见,尤其富豪圈。

比如去年2月,汇丰保险在香港签发了一张2.5亿美元(约合人民币18亿元)的人寿保单。

打破了吉尼斯世界纪录的最高价值人寿保单纪录,也曾轰动一时。

(图源:金融时报)

有人好奇,为啥大家都开始疯狂把钱放到“大额保单”里了?

其实,对于有钱人来说,赚钱很容易。

可是留钱,特别是无风险的传承给下一代,才是最复杂的课题。

香港巨富李嘉诚是这么说的:

“别人都说我很富有,拥有很多的财富,其实真正属于我个人的财富,是给我自己和亲人买了充足的人寿保险。

我们李家每出生一个孩子,我就会给他购买一亿元的人寿保险。这样确保我们李家世世代代,从出生开始就是亿万富翁。”

虽然咱不一定能做“亿万富翁”,但富人的守财思路也是值得普通人借鉴的。

大额保单独一无二的功能:

1、安全

一家银行托底50万存款,保司是无上限的,有保险法兜底,非常安全。

2、锁定利率

利率下行的大环境下,锁利是保险独特的优势,而且这一锁便是终身。(现在连小银行都纷纷下架了5年期定存,大家自己品一品~)。

3、确权

保险合同里的投保人、被保人、受益人,写得清清楚楚。

保单里的钱什么情况归属于谁,毫无争议且具有法律效力。(可以避免离婚,或是企业破产带来财产纠纷和损失~)

所以越是有钱的人,越是会把钱放在对的地方,让财富一直延续。

想针对具体场景做财富规划的(eg:婚前财产隔离,婚后给子女留钱...)点这里,我们1V1给大家出方案。

快返型年金,怎么选?

聊完功能,我们接下来聊产品。

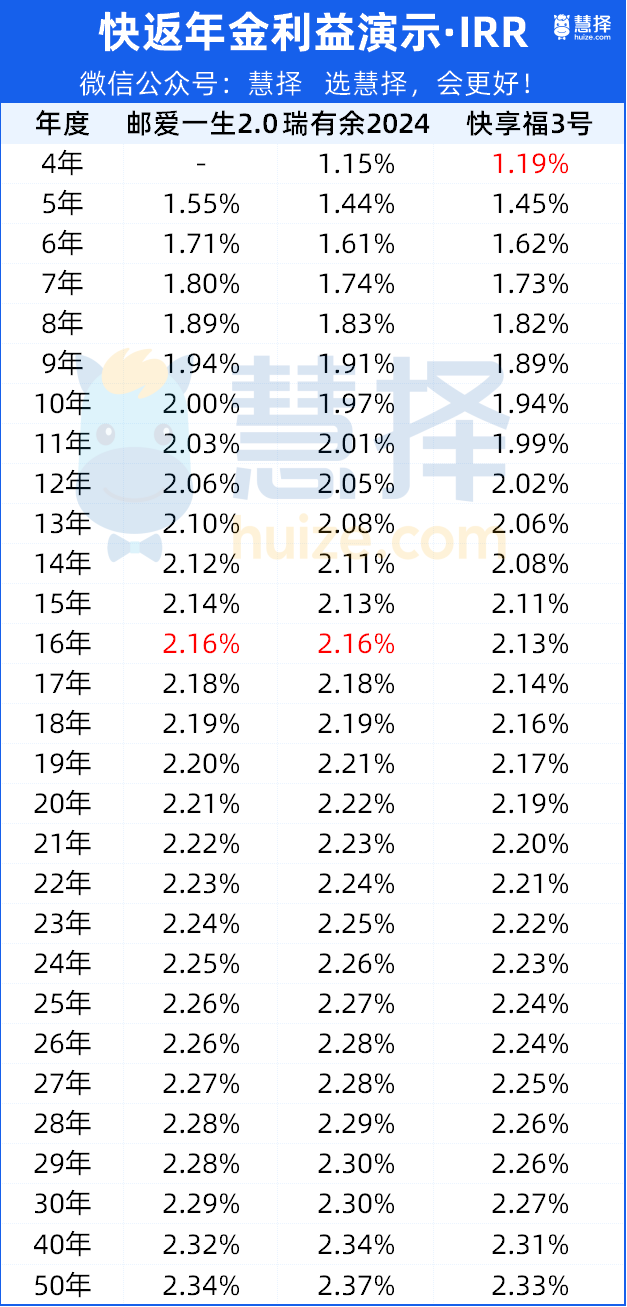

给大家盘点3款收益好的快返年金,都是千亿级别大保司出品,每年稳定领取,IRR高达2.4%-2.7%。

这三款产品分别是太平洋的瑞有余2024、新华的快享福3号以及中邮的邮爱一生2.0。

首先,公司层面,这三家的体量都非常大。

他们2023年的总保费收入,在七十多家保司中都能排在前十。

其中太平洋最多,总保费收入2331亿,排第三;新华其次,总保费1659亿,排第六;最后是中邮,总保费1099亿,排名第七。

偿付能力充足率和风险评级方面也都符合监管要求,公司层面都没有太大问题。

所以,从保司来看,都是一顶一的大保司,大家可以闭眼冲。

其次,判断一款快返年金好不好,要看3个方面,回血速度、现金价值和领取。

如果把它比作是一颗果树(最近种树不是挺火~)

回血速度:决定了“果子什么时候能摘”;

领取:决定了这颗果树每年产量多少(够不够一年吃);

现金价值:决定了“果树的剩余产量”。

(就是说,如果现在砍掉果树,能卖多少钱。)

所以,我们接下来,先对比看这3款产品的【领取】:

以30岁小姐姐,趸交100万来测算。

从利益演示来看,每年领取最高的,是太平洋的瑞有余2024,每年可以领取保费的2.7%,2.7W。

其次是新华的快享福3号,年领取2.47%,2.47W;

最低的是中邮邮爱一生2.0,年领取2.41%,每年2.41W。

但别忘了,邮爱一生2.0会在第5年,直接先给一笔10W的关爱金,直接领回保费的十分之一。

有没有很像短剧里的霸总,直接给张卡:“拿去刷”!

所以直到60岁之前,它的累计领取都会比另外两款高。

但快享福3号弥补了2号的bug,同样会在第5年,先给一笔7.5W的关爱金,直接领回保费的十分之一,但累计收益还是比邮爱一生2.0差一些。

太平洋瑞有余2024有一个长寿奖励,如果可以活到期满105岁,额外给付100万。

领取表现上看,60岁前,中邮邮爱一生2.0领的最多,60岁后是太平洋瑞有余2024更多。快享福3号领取中等,也没有什么奖励金,排在第三。

从【回血时间】和【现金价值】增速来看:

可以看到,现价回血速度最快的是快享福3号,第3年超过已交保费。

太平洋瑞有余2024慢一点,能在第4年超过已交保费。

其中,快享福3号超级可怕,买后次年,现价就能涨到97.4万。(啥意思,哪怕你次年要挪钱用,也亏不到哪去)

开始领取后,两款差不多,都能一直维持在100万出头。

77岁前瑞有余高些,77岁后快享福更高。

最后,我们也要综合看下保单的整体收益。

我们可以用理财险照妖镜IRR来评定。

前15年收益更高的是中邮邮爱一生,15年IRR2.14%。

从第16年开始,太平洋瑞有余2024开始赶超,最高IRR能到2.37%。

作为年金,这个收益即使放到固收增额里,也是比较靠前的了。

快享福3号由于回血快,所以前几年IRR高,后期就中规中矩了。但它胜在,不论是前中后期账户里的现金价值一直维持在100多万。

作为年金,这个收益即使放到固收增额里,也是比较靠前的了。

所以灵活性这一轮,快享福3号更胜一筹。

写在最后:

给大家总结一下,综合表现最好的是太平洋瑞有余2024,领取和现价都优秀,承保公司也是三款里最大最体面的。

如果你更看重前期收益,并且想把钱先领到手,可以考虑中邮邮爱一生2.0。

如果想前期回血快,可以考虑新华快享福3号,算是一颗自由度高的短期的“后悔药”。

小蜜蜂6号意外险