岁岁优终身护理险:可抵税、保障全、收益高,人保承保更安心!附官方投保入口!

2024年3月-6月份个税“多退少补”的时候,很多合作伙伴借由这个节点推广了税优健康险和个人养老金,结合着“报税节点+节税政策+高保单利益”,保险产品也收获到了市场的一度好评。

也是因为看到了市场巨大的潜在需求,多家保险公司纷纷开始布局这类产品。

如今再次到了3月-6月的抵税旺季,为了更好推广税优健康险,我司联合人保寿险定制了一款更优秀的税优护理险岁岁优,预计将在3月14日上线~

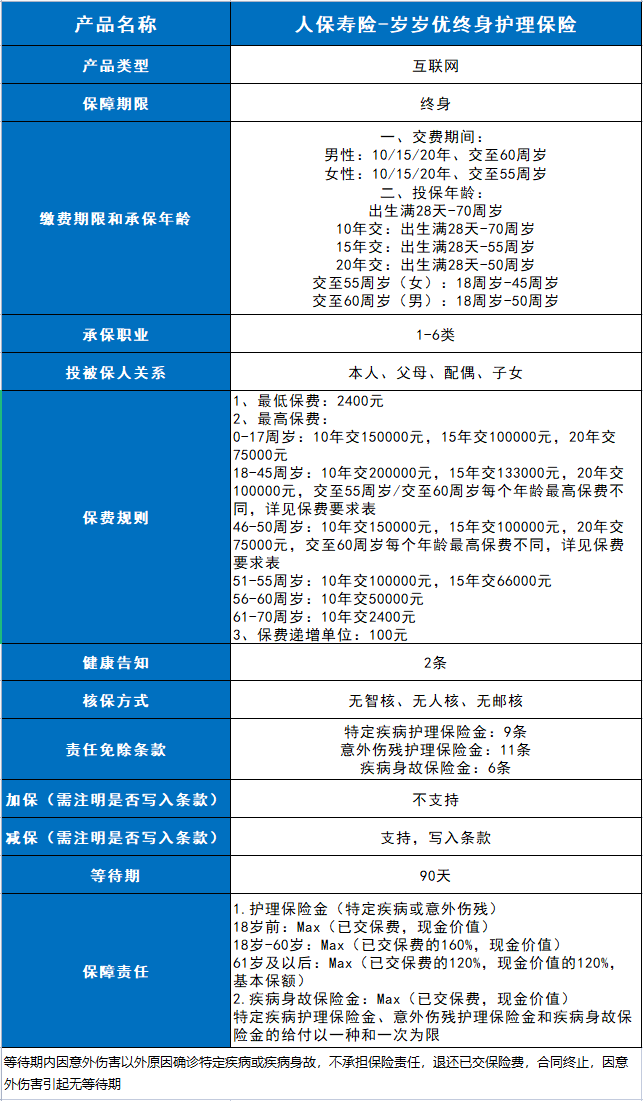

话不多说,先来看看这款岁岁优终身护理险产品的庐山真面目↓

结合税优护理险的投保数据发现,有78.9%客户选择10年交,10年交及以上超过90%,35岁以上投保客户占比85%以上。

为了迎合市场需求,在设计岁岁优终身护理险的时候,保留了10年交及以上的缴费年限。

除此之外,岁岁优的产品形态与投保规则很简单,支持0-70周岁人群投保,且可以申请减保,产品十分灵活,保障责任方面分为护理保险金和疾病身故保险金,只要达到合同内约定的理赔条件就能赔付。

值得留意的是,岁岁优终身护理险的投保门槛很低,它的健康告知非常宽松只有2条,比岁岁享2.0还少了1条。

全国可投保,可享受个税优惠政策

岁岁优终身护理险是一款互联网产品,支持全国除港澳台地区投保,对客户所在地区没有限制,不存在双录问题,丝滑的投保流程也可以大大提升客户的投保体验。

当然,岁岁优的重点是可以享受税收优惠。

作为一款税优健康险产品,岁岁优属于可报税9大项目中的“税优健康险”,是可以享受个税优惠政策的,每年可抵扣应纳税所得额的额度是最高2400元,这可是客户实打实能省下来的钱,只要买了对应的产品就可以参与节税。

一张保单多种用途,可节税可保障可增值

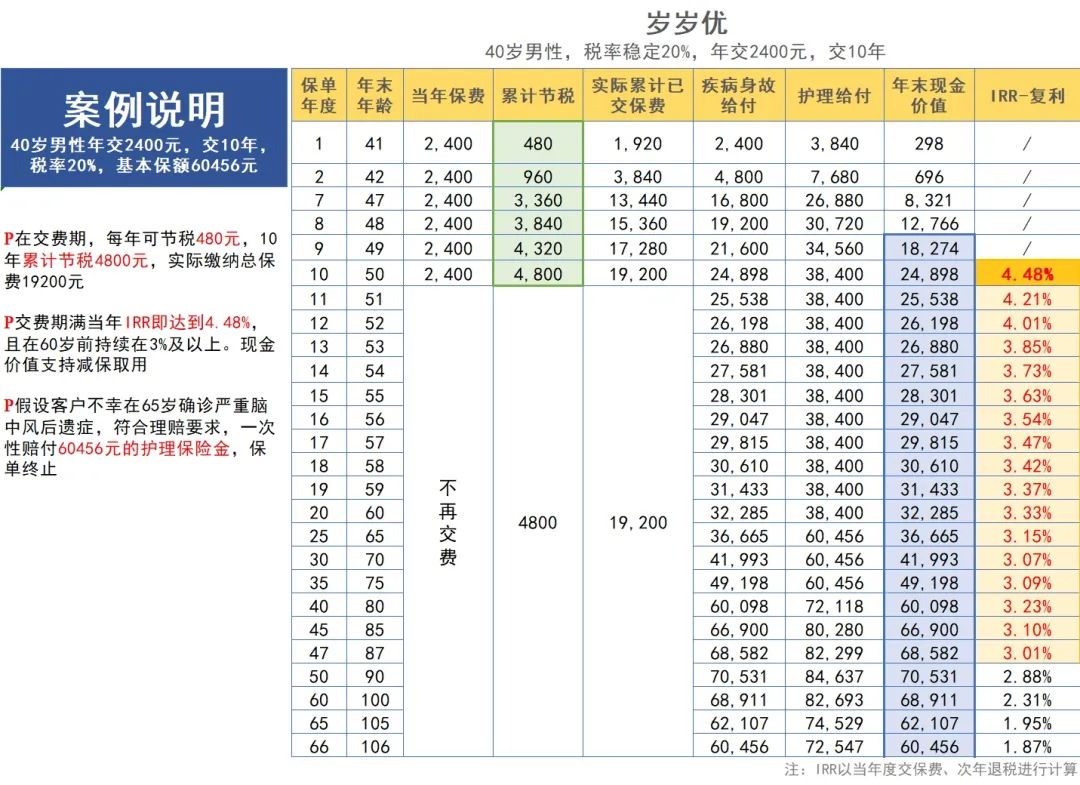

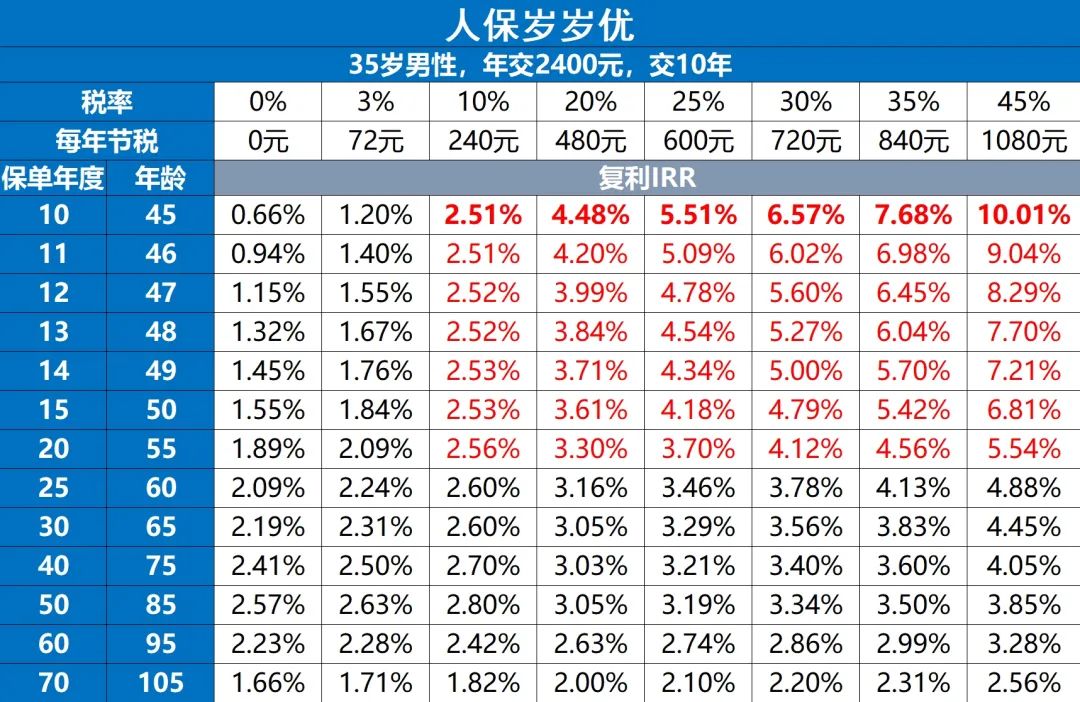

为了更好的让客户理解投保岁岁优能享受到的好处,以40岁男性,税率稳定在20%作为案例,假设买岁岁优终身护理险每年交2400元,累计交10年的话,他可以从保单中获得这三大好处!

优势一,可享受节税政策

在交费期间,税率20%的情况下每年可节税480元,10年累计节税4800元,是真金白银退回来的钱。

优势二,可保值增值

算上节税金额后,原本10年要交24000元才能买到的保单,只花19200元就拿到手了,近似于享受了20%的费率优惠。

第10年年末岁岁优的现金价值为24898元,以19200元的实际投入金额来看的话,直接涨了5698元,IRR达到了4.48%,增值效果很突出。

将保单拉长来看,这份保单算上节税金额后在被保人87岁以前的IRR都在3%以上,这个利益表现对比起多少稳健产品都非常突出。

另外岁岁优也支持减保,保障期间如有资金需求,可申请取用里面的部分现金价值。

优势三,可享有保障

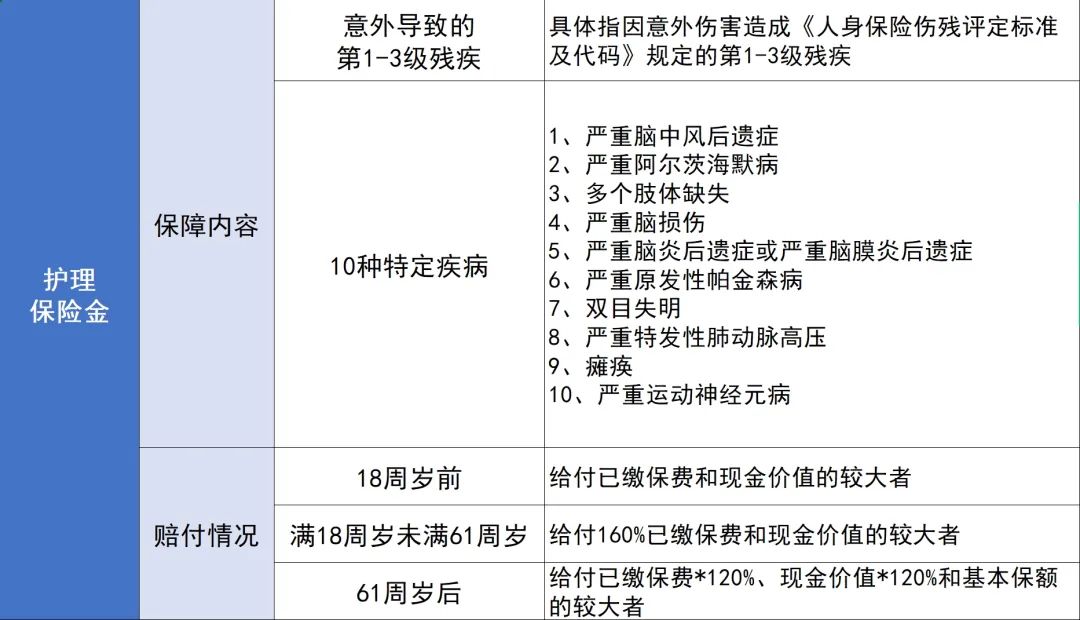

是因为岁岁优本身是一款护理保险,等待期后在保单有效期内还可享有2大类保障(注:仅给付其中一项)。

①疾病身故保险金:给付已交保费和现金价值的较大者

②护理保险金:覆盖10种特定疾病+意外导致第1至第3级残疾,不同年龄给付金额不同。

比如,男子65岁不幸确诊了严重脑中风后遗症,符合10种特定疾病的要求,保险公司会一次性赔付60456元的护理保险金,保单终止,对比实际投入的19200元,翻了3.14倍,可一定程度补贴生活费。

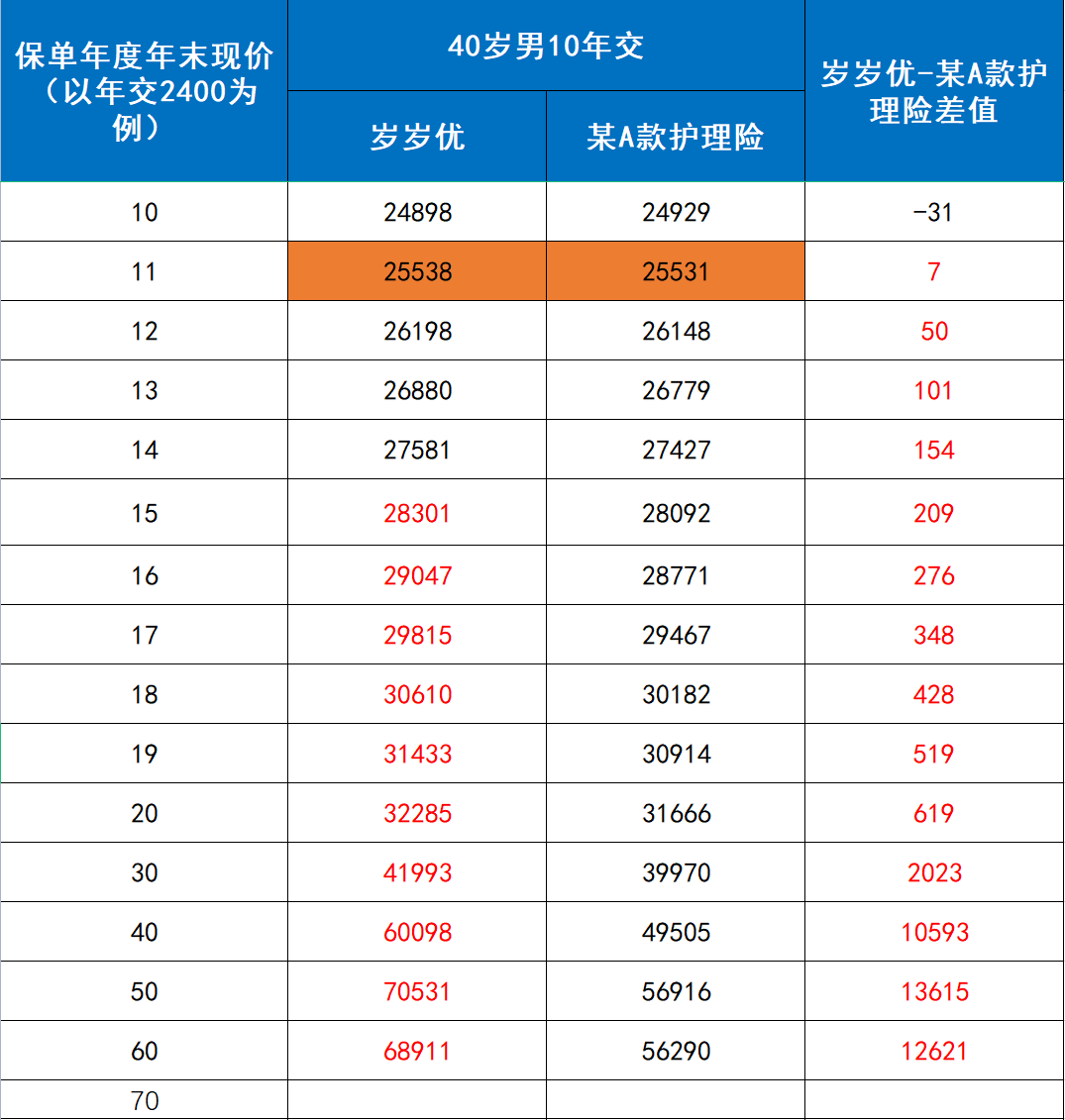

利益能打,长期利益处在市场头部

除单款产品的保单利益之外,也拿岁岁优终身护理险的利益与市场上同样热门的产品进行了对比,发现在同等条件下投保,岁岁优的后期表现遥遥领先。

比如40岁男性客户,20%税率情况选择10年缴费。

岁岁优终身护理险10年交起投,从第11年开始,岁岁优的保单现金价值是25538元,领先市场某款热门税优健康险,20年领先619元,30年领先2023元,40年领先10593元,双方差距越来越大。

如果客户的税率更高,那么投保岁岁优抵税后保单收益更有吸引力,以35岁男性为例,看下10%-45%税率对应的保单收益:

可以说,税率越高,抵税后的保单IRR越亮眼,这是其他储蓄险所不能及的。

当前无痛存钱,既有实用保障,还能占一个锁定高利率的坑位,岁岁优人人值得拥有。

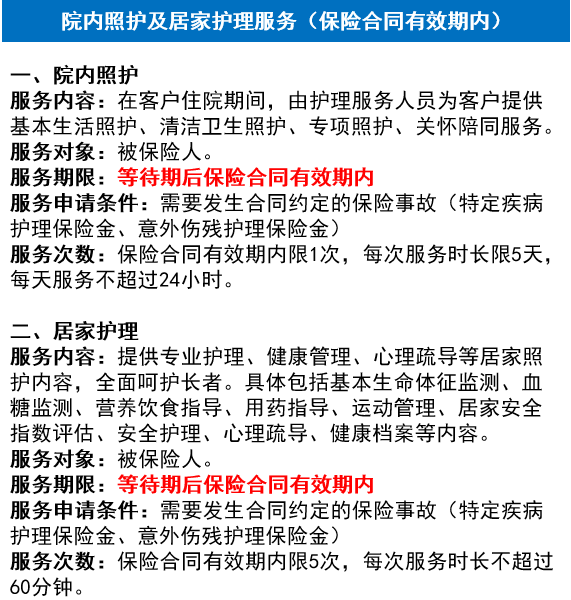

投保送终身护理增值服务,以及一年期就医服务

过往推广优健康险的时候,增值服务一直是很多合作伙伴们推动的利器,也深受客户的喜欢,为了满足大伙的需要,为大家争取来了一年期就医服务,以及两大合同有效期内的护理增值服务,投保岁岁优的客户均可以享受!

图片来源:保司

①就医服务(一年期)

客户投保岁岁优后,享有专家门诊预约、门诊就医陪诊、重大疾病入院床位安排、重大疾病手术医生协调、120救护车车费报销服务。

图片来源:保司

图片来源:保司②护理增值服务(合同有效期内终身享有)

除了一年期就医服务之外,客户在保险合同有效期内终身享有院内照护、居家护理服务,两项照护服务乎兼顾了客户住院期间以及出院后的需求,而专业护工算是一种非常难得的资源。

专业的护工是稀缺资源,真碰上需要用到的时候,对用户而言也是刚需。

最后也来介绍一下人保寿这家公司,人保寿隶属于中国人民保险集团股份有限公司(简称“中国人保”),中国人保于1949年10月与新中国共同成立,至今已有70+年的历史,有深厚的政策性保险服务能力和经验优势,深度参与城乡居民大病保险、长期护理保险等国家民生项目,覆盖超10亿人次。

图片来源:保司

2005年11月,经国务院同意、原中国保险监督管理委员会批准,人保寿正式成立,注册资本金257.61亿元,如今已有20年历史,在全国有36家省级分公司、301家地市级机构、1593家县区级机构,公司总资产达7000亿元。

图片来源:保司

不仅有个强大的靠山,自身实力还这么优秀,足以让客户放心选择他们家旗下的产品。

以上就是岁岁优终身护理险的介绍,整体看下来这款产品与岁岁享2.0还是有不同的差异点:

①人保寿险岁岁优护理险:大品牌保司,中长期能够锁定更高的保单利益,不扣税的保单利益也十分可观,最高可投保20万。

②中荷岁岁享2.0护理险:前期利益更高,目前依旧有投保送体检卡的活动,过往很多客户就是冲着抵税+体检卡投保这款产品的。

另外,还有有2个重要提醒,税优健康险用户报税可能遇到2个问题:

其一,年缴费的情况下,按月退税提醒客户更稳妥

绝大部分城市是按年退税,有个别城市和地区是按月退税的,目前税优政策不对外公开,且会动态调整,因此具体要以明年申报个税时候的当地的税优政策为准,但抵税总额度是不变的,都是2400元,就是退税的时间上会有点差异。

其二,部分地区投保税优健康险,建议优先本人投保

部分地区投保税优健康险,仅支持个人投保个人抵税,推广过程中可以重点提醒客户优先为自己投保,避免未来报税出现地区政策差异导致无法退税。

最后,去年已经推广税优健康险产品的合作伙伴,近期如有遇到客户退税问题,可及时联系客服伙伴进行沟通,关于更多税优个养的问题

备注: 本产品条款名称为《人保寿险相守终生护理保险 (互联网专属) 》,具体保障责任、责任免除、各疾病定义及其范围请以保险条款及保险合同为准。

星相守2号百万医疗险

- 上一篇:旅游团个人意外险不包含吗

- 下一篇:退税超全攻略!2招教你多退几千块