保险资讯

3月高性价比产品名单来啦-保障篇

更新时间:2025-03-31 17:41

通常来说,我们家庭需要的保障型保险有4种:

下面,就来分别介绍下。

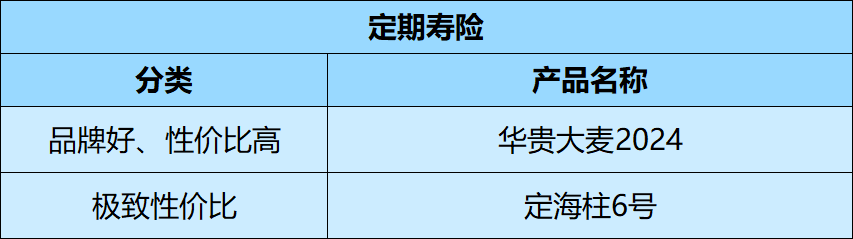

· 品牌知名度高,性价比也不错的,可以考虑华贵大麦2024。

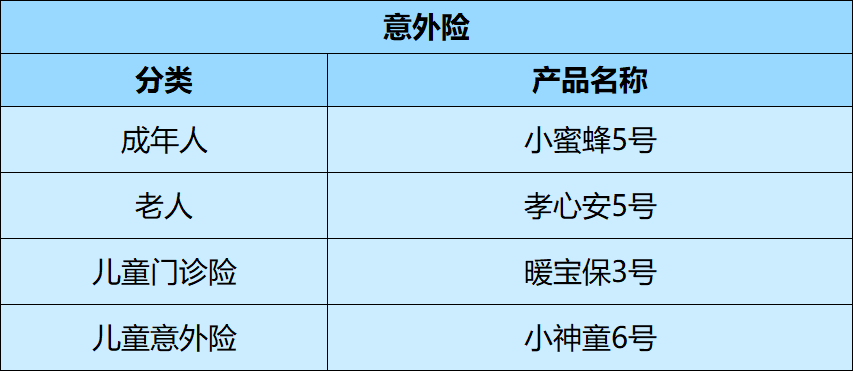

因意外导致的身故/伤残:保险公司一次性赔一笔钱。 因意外导致的医疗费用:可以拿着看病的发票找保险公司报销,报销金额最多不超过实际花费。

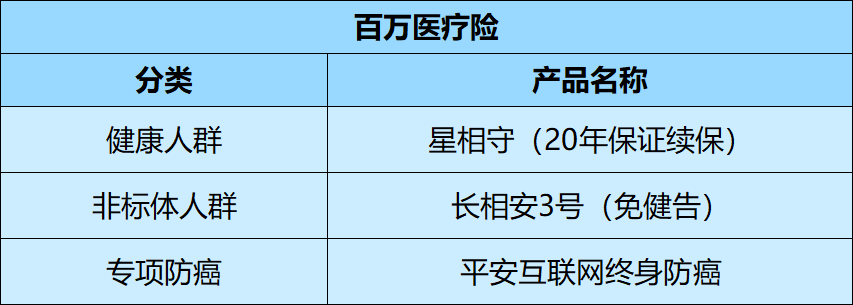

星相守医疗险

- 上一篇:旅游团个人意外险不包含吗

- 下一篇:退税超全攻略!2招教你多退几千块

精品文章更多

全网爆火的“省税神器”岁岁享3.0,复利最高5.0%!

慧择小马老师|1001 浏览

福临门两全C款,节税神器,现在投,明年多省一大笔钱

慧择小马老师|699 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览

相关文章

相关词条