保险资讯

2025重疾险天花板,达尔文11号VS超级玛丽13号,哪款更值得买?

更新时间:2025-03-28 17:54

达尔文11号上线后,不少朋友都拿超级玛丽13号进行对比,想挑出重疾险的“天花板”。

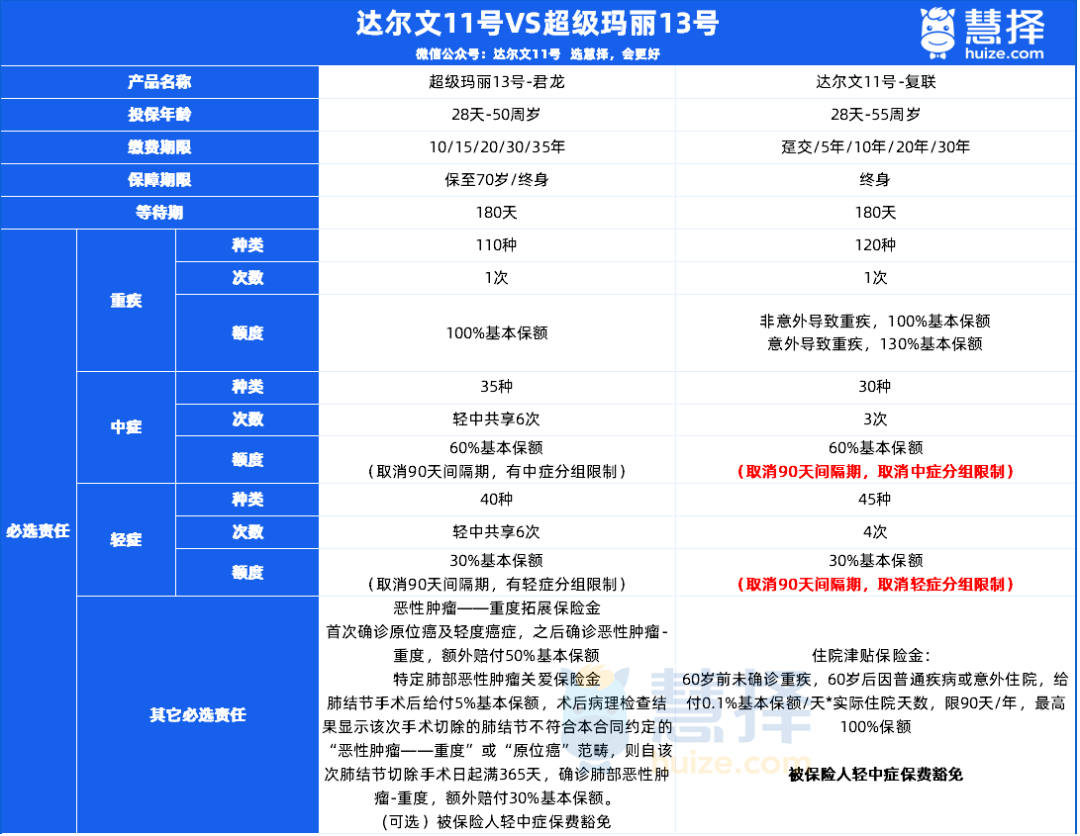

基础责任PK

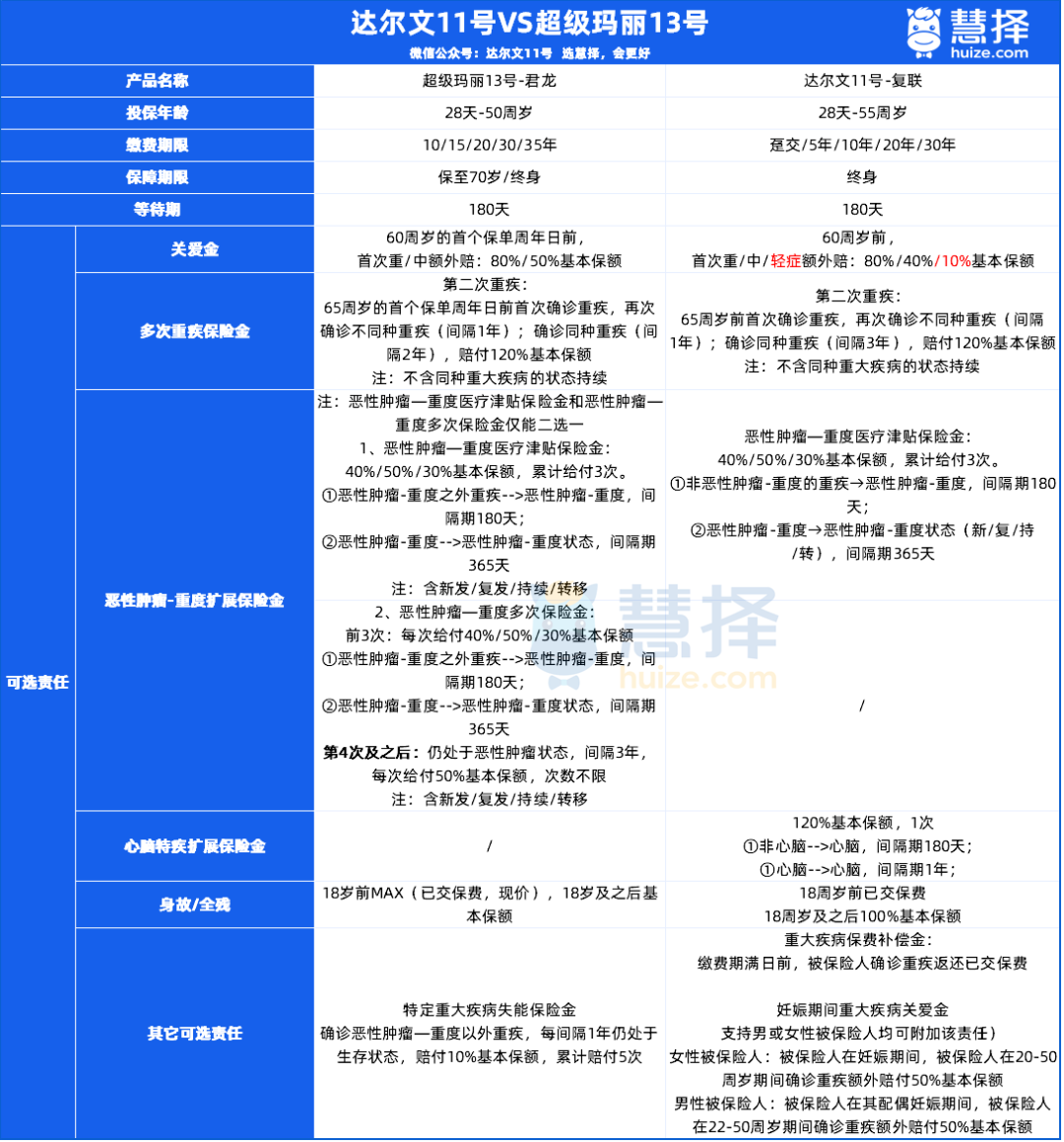

可选责任PK

写在最后

小学童2号

- 上一篇:旅游团个人意外险不包含吗

- 下一篇:退税超全攻略!2招教你多退几千块

精品文章更多

全网爆火的“省税神器”岁岁享3.0,复利最高5.0%!

慧择小马老师|1018 浏览

福临门两全C款,节税神器,现在投,明年多省一大笔钱

慧择小马老师|707 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览

相关文章

相关词条