保险资讯

震惊!用Deepseek扒出保险公司不会说的省钱!

更新时间:2025-03-18 09:36

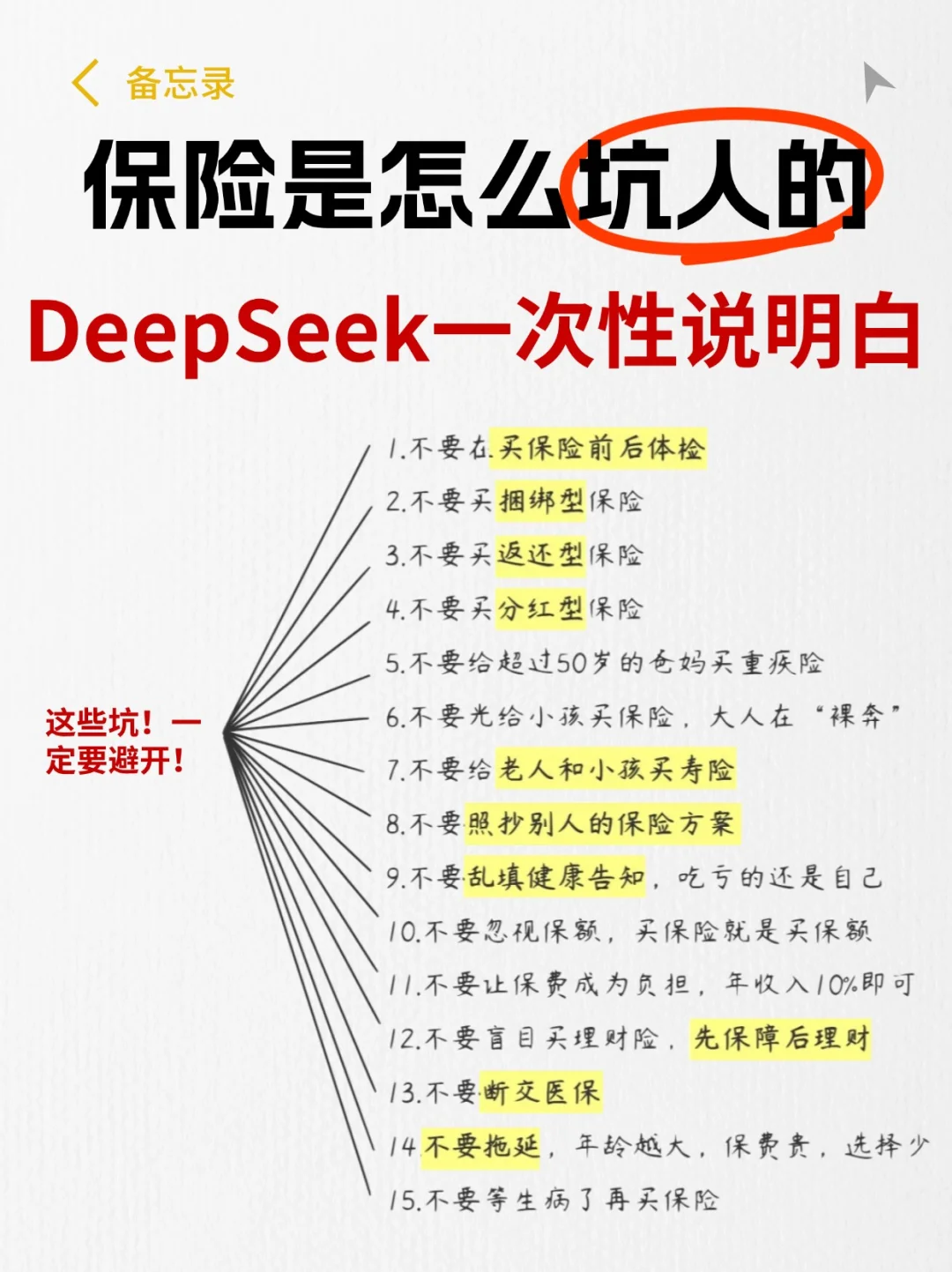

家人们!今天这篇笔记可能会得罪整个保险圈 但我必须说!必须把这些年保险公司藏着掖着的套路都扒出来,让大家别再当冤大头

但我必须说!必须把这些年保险公司藏着掖着的套路都扒出来,让大家别再当冤大头

我用Deepseek把保险公司藏在合同缝里的“潜规则”全扒出来!

看完这篇能省下你未来5年的冤枉钱(建议收藏转给全家看!)

我用Deepseek把保险公司藏在合同缝里的“潜规则”全扒出来!

看完这篇能省下你未来5年的冤枉钱(建议收藏转给全家看!)

套路1:捆绑销售暗坑

好多保险公司会推出那种 “重疾 + 寿险 + 意外” 三合一的套餐,还鼓吹省心又划算

用Deepseek对比后发现

单独买:重疾+寿险+意外= 4000元/年

捆绑买:三合一“全家桶”居然要6500元/年!

血亏2500元!够买3瓶神仙水了!

套路1:捆绑销售暗坑

好多保险公司会推出那种 “重疾 + 寿险 + 意外” 三合一的套餐,还鼓吹省心又划算

用Deepseek对比后发现

单独买:重疾+寿险+意外= 4000元/年

捆绑买:三合一“全家桶”居然要6500元/年!

血亏2500元!够买3瓶神仙水了!

套路2:返还型保险陷阱

“有病赔钱,没病返钱”,乍一听,感觉像白嫖保障?大错特错!

让Deepseek用IRR公式一算就露馅

30岁买某返还型重疾险:

年交1.2万×20年=24万

70岁返26万,看着赚2万?

实际年化收益才1.8%,放余额宝都能多赚5万!

套路3:健康告知耍心机

有些保险销售会说 “这个体检异常不用告知”,这简直是大坑!

DeepSeek抓取200+理赔纠纷案例发现:

60%拒赔都栽在健康告知!

重点注意:

体检报告里的结节/囊肿/三高

5年前的住院记录

医保卡外借记录

套路4:隐藏免赔额

百万医疗险的“1万免赔”竟是文字游戏!

Deepseek抓取条款发现:

社保报销部分不算免赔额!,也就是说,得自己实打实自费满 1 万才能赔

那么我们要选什么样的保险?

其实,对咱普通人来说:

买好百万医疗+意外险+重疾+定寿就够

那么我们要选什么样的保险?

其实,对咱普通人来说:

买好百万医疗+意外险+重疾+定寿就够

但我必须说!必须把这些年保险公司藏着掖着的套路都扒出来,让大家别再当冤大头如果您想要节省时间的话可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品和投保规则。

我用Deepseek把保险公司藏在合同缝里的“潜规则”全扒出来!

看完这篇能省下你未来5年的冤枉钱(建议收藏转给全家看!)套路1:捆绑销售暗坑

好多保险公司会推出那种 “重疾 + 寿险 + 意外” 三合一的套餐,还鼓吹省心又划算

用Deepseek对比后发现

单独买:重疾+寿险+意外= 4000元/年

捆绑买:三合一“全家桶”居然要6500元/年!

血亏2500元!够买3瓶神仙水了!套路2:返还型保险陷阱

“有病赔钱,没病返钱”,乍一听,感觉像白嫖保障?大错特错!

让Deepseek用IRR公式一算就露馅

30岁买某返还型重疾险:

年交1.2万×20年=24万

70岁返26万,看着赚2万?

实际年化收益才1.8%,放余额宝都能多赚5万!套路3:健康告知耍心机

有些保险销售会说 “这个体检异常不用告知”,这简直是大坑!

DeepSeek抓取200+理赔纠纷案例发现:

60%拒赔都栽在健康告知!

重点注意:

体检报告里的结节/囊肿/三高

5年前的住院记录

医保卡外借记录套路4:隐藏免赔额

百万医疗险的“1万免赔”竟是文字游戏!

Deepseek抓取条款发现:

社保报销部分不算免赔额!,也就是说,得自己实打实自费满 1 万才能赔那么我们要选什么样的保险?

其实,对咱普通人来说:

买好百万医疗+意外险+重疾+定寿就够看完这篇的姐妹,我不允许你们再被保险公司割韭菜!

如果您想要节省时间的话可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品和投保规则。

众民保2025

- 上一篇:什么叫投资连结保险合同的效力

- 下一篇:有必要买健康保险高端医疗吗?

精品文章更多

福临门两全C款,节税神器,现在投,明年多省一大笔钱

慧择小马老师|985 浏览

年化达10%!个税最高省5400元!中意悠然金生来了…

慧择小马老师|785 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览

相关文章

相关词条