爱守护3.0重疾险怎么买?在哪买?官方投保入口在这咨询!

爱守护3.0重疾险上线后,不少朋友都在问爱守护3.0重疾险怎么买?在哪买?

爱守护3.0重疾险怎么买?

爱守护3.0重疾险,一直都是小马老师推荐的重疾险。

大保司承保,保障全面,性价比非常高。

购买爱守护3.0重疾险,也有不少细节要注意。

比如年龄、健康告知、职业类别、常住地等都需要注意。

今天就给大家分享一下投保爱守护3.0重疾险需要注意的几个问题。

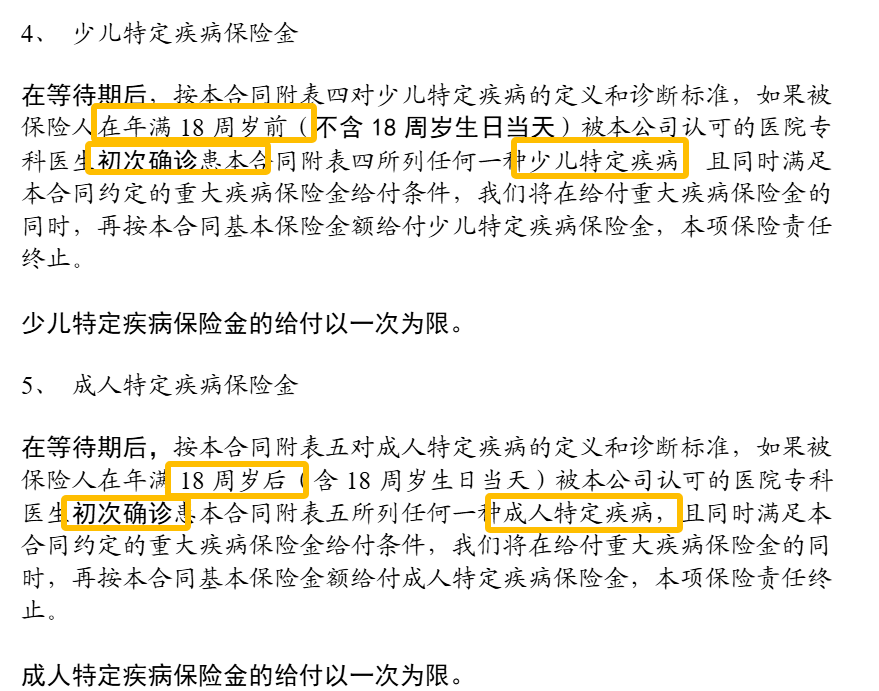

特定疾病有额外保额赔付的设置并不罕见,罕见的是它没要求「只有首次重疾才能有享受特疾的额外赔付」,要知道,大部分有类似设定的产品,都会有相关限制的。

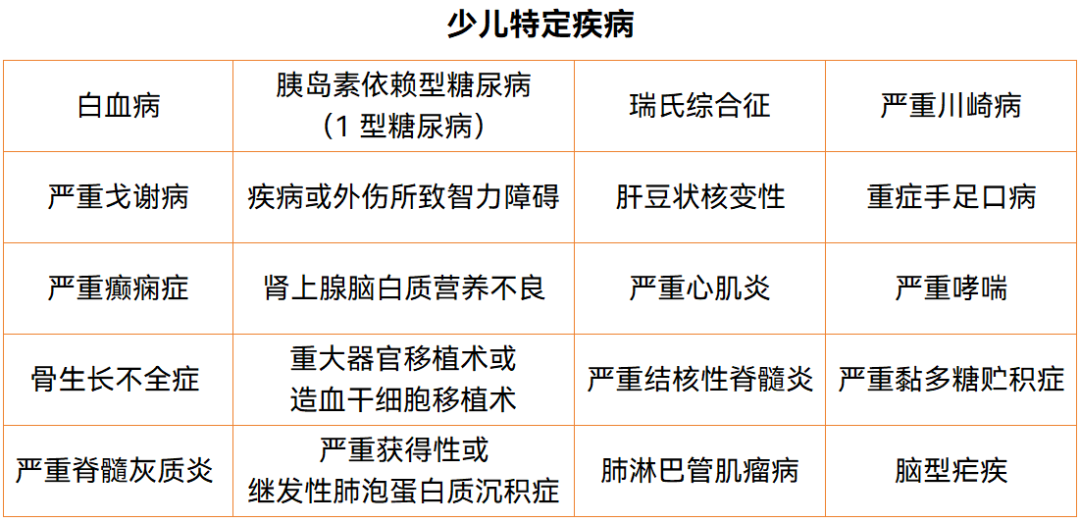

如图,只约定了罹患的重疾是初次确诊出来的即可,没有额外要求必须是首次发生的重疾。

这意味着,如果一个人先确诊了少儿特疾,后又确诊成人特疾,是一共能获赔400%保额的。

举个例子,张三给5岁的儿子投保了一份50W的爱守护3.0,儿子在10岁时被检查出白血病,属于少儿特定疾病,获赔了50+50=100万的保额。同时,由于爱守护3.0的重症共有两次赔付机会,于是还剩下一次重症赔付继续有效。

等张三儿子40岁时,因为火灾导致严重面部烧伤,属于成人特定疾病,又获赔50+50=100万。

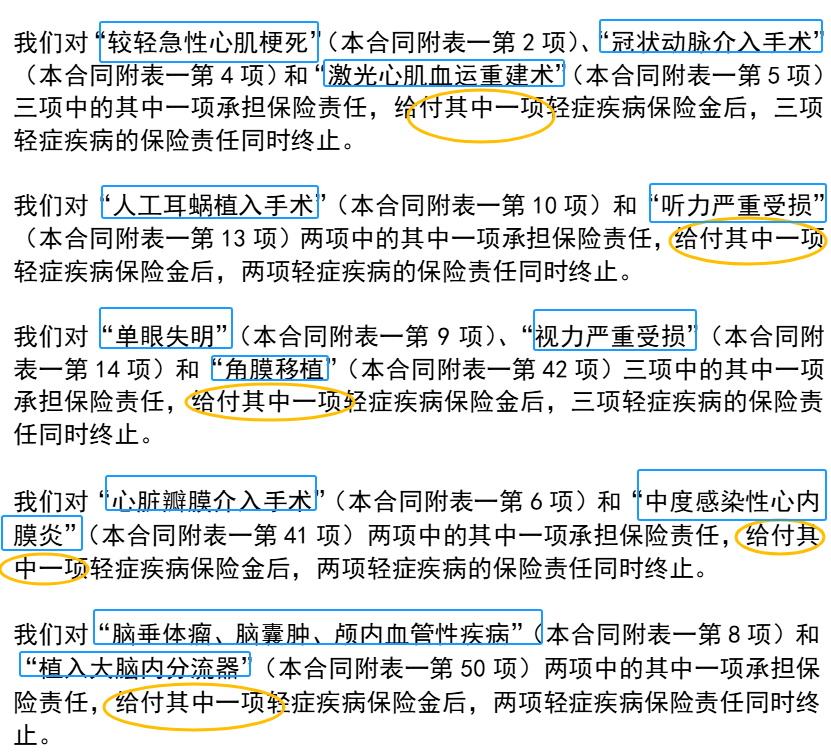

2、从轻到中,再到重,290度无「三同」限制

之前聊守卫者7号时,提过「三同条款」

指的是条款里,对同一原因、同一医疗行为、同一次意外事故造成的多种疾病只赔付一次的限制。

比如先确诊了「肝癌」,后面因为病情加重被建议做「肝脏移植」,两个疾病都在重疾险病种里,但它们属于同一疾病原因导致的两种重疾,如果有「三同」,哪怕是多次不分组的重疾险,也是赔不了的。所以在之前很多年里,三同条款又被诟病为隐形分组。

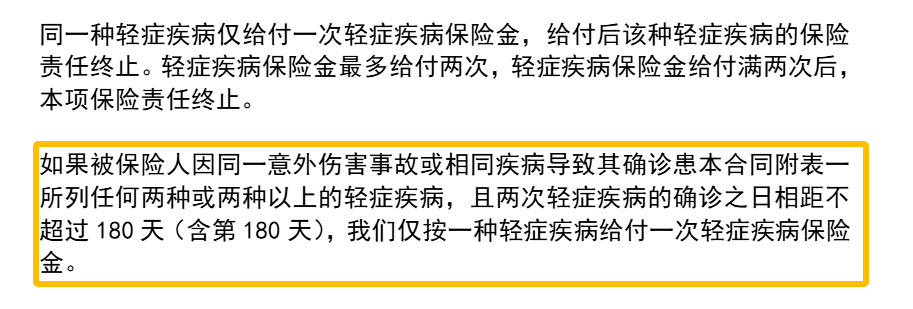

最近几年,一些多次赔付的重疾产品开始尝试打破「三同」约束,但也只是在【重症】上有突破,轻中症责任里面依然有相关限制。

图为「守卫者7号」的轻症责任条款

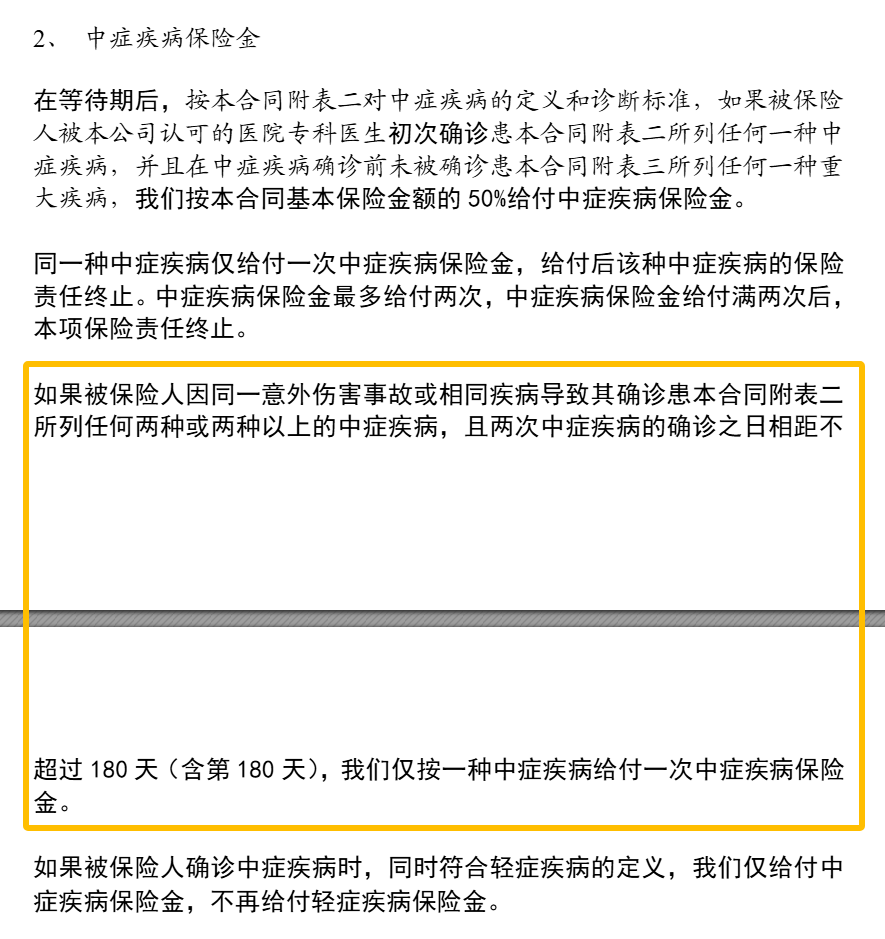

但爱守护3.0的「无三同」是覆盖了轻症、中症、重症全产品责任的。

不过细心的朋友可能注意到了,这一part的小标题我写的是「290度无三同限制」,而不是「360度」,因为它还不是全方位的,缺的「70度」主要在这

①涉及「三同」的轻中症,有180天的间隔期要求

不过绝大部分的重疾产品,对这几类疾病都有类似的规定,因为关联性的确是太强了。

3、身故责任设计的很聪明

爱守护3.0的身故责任有两处比较讨巧的设计:

①身故没有等待期限制

是的,字面意思,等待期内哪怕是疾病导致身故,也可以赔付对应的保险金。

而大部分重疾险里面的身故责任都会对疾病身故有个等待期限制,如果是等待期内发生的只能退已交保费。

讲实话,如果能通过健康告知,等待期内因病身故的概率估计也是不高的,但作为保险消费者,依然还是会为这个无等待期的设定感到安心。

②不同时间段的身故有不同的赔付标准

18岁前身故赔付累计保费

18-60岁间身故赔付基本保额

60岁后身故,现金价值和累计保费取较大者赔

18岁前的身故赔付和市面上其它产品的设定是一样的。

但18周岁后的身故责任,以60岁为界,60岁前:赔保额;60岁后:按保费和现金价值的较大者赔。

还真别说,这招挺聪明。

60岁前是被保人相对黄金的人生阶段,通常也是家庭里面的重要经济支柱,赔保额,使得杠杆更高,60岁后一般不承担家里经济重担了,于是身故赔付没那么重要了,按赔现价和保费的max赔,消费者也不会亏,同时还能在一定程度上减轻保险公司后期的赔付压力,变相减少保费价格。

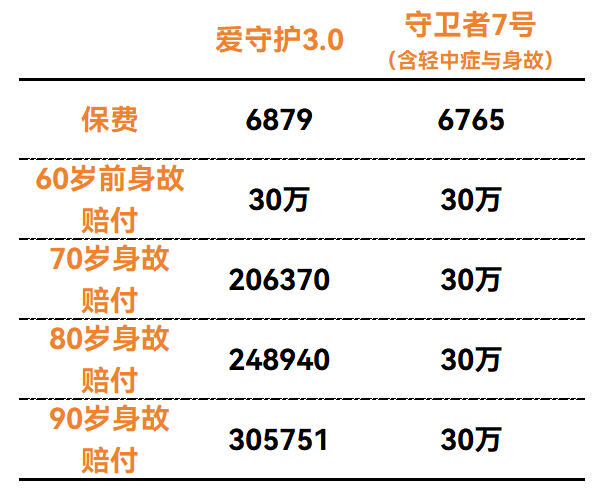

以30岁女性投保30万保额、保障终身、30年缴费为例,感受下具体的费用与赔付哈

注:同样维度的对比才有意义,守卫者7号加上轻中症责任与身故责任后,才和爱守护3.0算同一形态的产品。

爱守护3.0的保费能和在多次重疾险中以「费率优势」突出的守7保持差不多的水平,应该就能看出来这个身故责任设计的含金量了。

一个设定,「三方」同赢:此时此刻的中英投保端能用价格优势收获好评与保单、消费者不用承担过高的保费成本就能买到一份带身故责任的重疾保单、未来几十年后的中英负债端不用承担过多的赔付压力。

爱守护3.0重疾险在哪里买?

很多想买重疾险的朋友都在咨询爱守护3.0重疾险在哪里买?

爱守护3.0重疾险投保要求

不过,爱守护3.0重疾险虽好,也不是每个人都能买,投保有一定限制:

1、年龄要求

出生满30天至60周岁。

2、职业要求

投保爱守护3.0重疾险,职业也是一个需要考虑的因素。爱守护3.0重疾险接受1-4类职业的投保。

3、健康告知要求

如何填写投保信息?保单怎么查?

填写投保信息:

如果客户的年龄、职业、健康告知都确认是符合爱守护3.0重疾险要求的,那么只需要选择最适合自己的方案,按要求一步步填写信息即可。

保单怎么查:

购买了爱守护3.0重疾险后,保单怎么查呢?

很简单,投保成功后,保险公司会将电子版的保单发送到你的邮箱内,这份电子保单的效力与纸质版保单是一样的。

另外,在购买保险后,建议你将此事告知你的亲朋好友,或将打印好的保单放在家里大家都能找到的地方。

这样一旦出险,你的家人或朋友也可以快速找到保单,并及时进行保险理赔。

出险怎么办

首先,及时报案至关重要。

出现任何伤病或保险责任范围内的情况,第一时间联系保险公司,反馈出险情况。

理赔需要详细的医疗资料作为依据,包括但不限于诊断书、病历、医疗费用清单等,建议收集齐全再提交给保险公司。

如果关于爱守护3.0重疾险还有其他问题,或者想定制更完整的保险方案,点击这里,为你1V1解答~

暖宝保3号少儿门急诊保险