星相守长期医疗险,引爆市场!附官方投保入口!

近期呢出了一款非常有意思的产品,从保障细节还是价格来说,都突破了能20年保证续保百万医疗的地板价。

同时呢,它还有计划二版本,自带中端医疗险的责任,拓展了公立特需、国际部。

引爆市场的是,它这个特需版本,竟然也能保证续保20年。

一般中端医疗,大部分都是不保证续保的。能保证续保的话,期限也相对较短,大概6年左右。

无他,保司担忧的是,因医疗通胀原因,导致赔付压力变大。

而这次呢这款产品竟然直接拉满20年,确实是行业首创。

我所说的产品,由复星联合出品,产品名为星相守长期医疗险,也是刚刚上线。如果是我们老粉丝的话,对这家保险公司应该不会陌生,之前也出过一些爆款产品。

下面呢,我就和大家聊一下这款产品细节。

先来看一下,这个产品大致信息。

表格内容很多,我后面挑重点介绍。

最先值得提的就是它这个计划二,和普通百万医疗的差别是,它能拓展特需医疗,把就医范围拓展至公立医院的特需、国际部。

属于中端医疗的范畴,能在就医时,不排队,享受更好的就医体验。

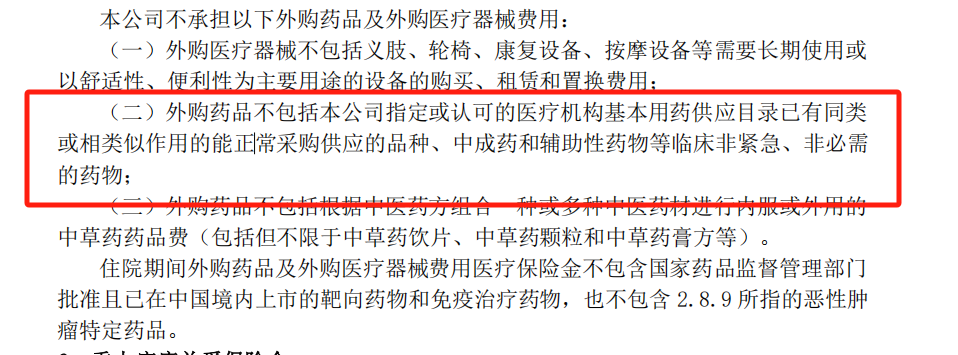

第二个就是院外药购药。

在保险行业呢,有个定律叫后来者居上。就是市面上有爆款了,后面的保司就会跟着模仿,然后再超越。

之前蓝医保好医好药版,为应医保改革,就放了大招,拓展了外购药责任。

没有清单,只要是在符合条件的药品和器械,就能报销。

不过呢星相守长期医疗险和蓝医保好医好药对于外购药的责任,有处细节是一致的。

就是说,如果在医院能开到治疗效果相同的仿制药,就不能报销同样的外购药了。

毕竟这个外购药,主打的是解决问题,没有药了,可以去院外买药。想要实现相对自由的购药体验,就得靠价格更贵一些的高端医疗了。

接着第三点呢,就是它能附加0免赔版本,并且同主险享受保证续保。

这一点也是市场上非常稀缺的,直接把小额医疗的活给抢了。

之前百万医疗确实也能附加0免赔,但都是以附加险存在,而且报销比例,也会打折扣。

星相守长期医疗险完全就可以作一个0免赔的住院险,还能保证20年续保,也是挺绝的。

附加这个责任,价格要是上了档次,让人望而却步也没啥意义。

星相守长期医疗险比较牛的一点,价格也做的很极致,真是觉得他家会赔穿。

下面呢,我就分计划一(百万医疗);计划二(中端医疗)两部分来详细对比下。

看看它到底有多猛,是否能搅乱百万医疗、中端医疗的市场。

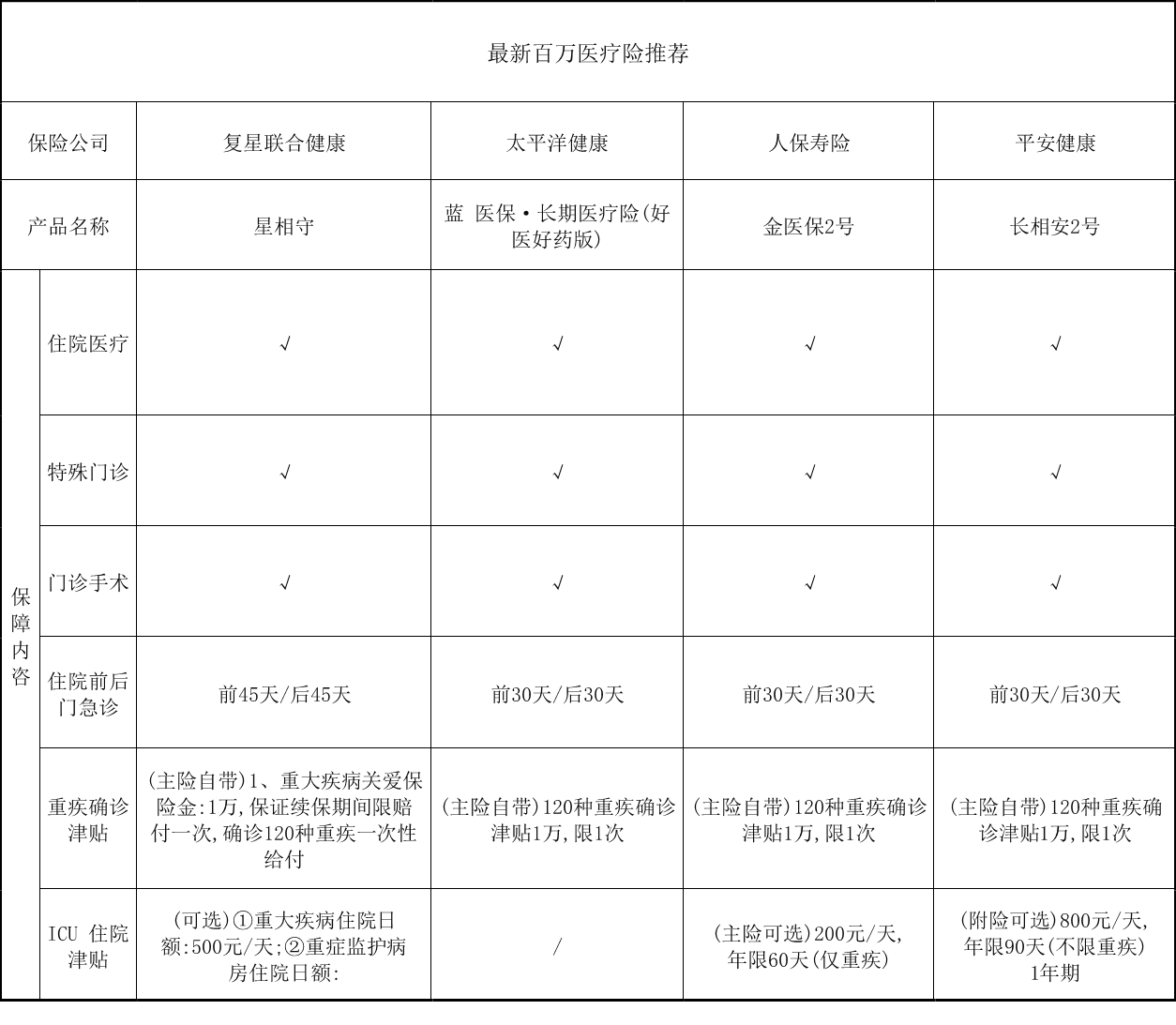

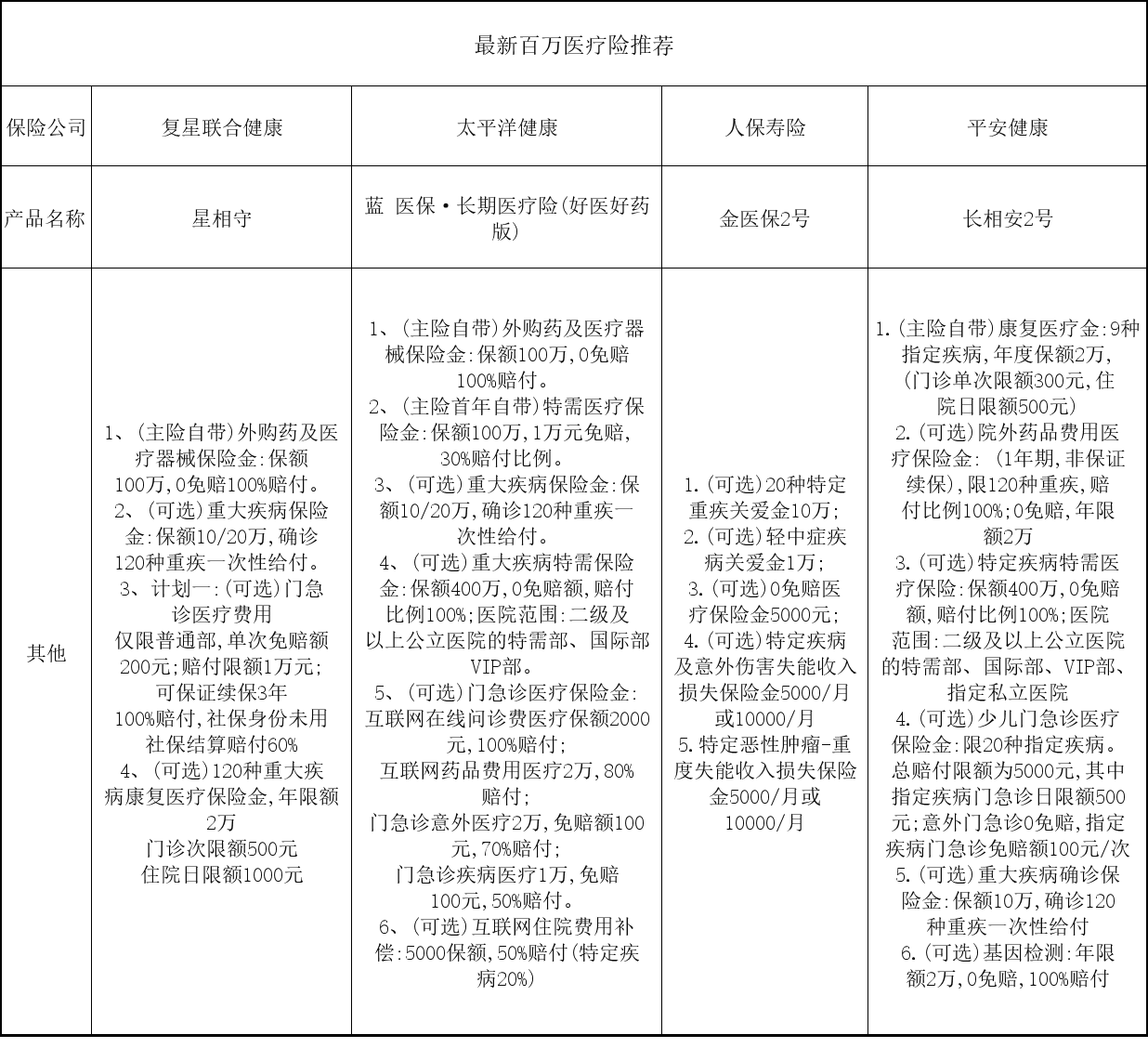

我找来了,现在市面上最热门的几款百万医疗,包括蓝医保好医好药、金医保2号、长相安2号作为对比。

直接来看下保障细节,具体长这样,我逐一对比下。

先来看最基础的产品信息。

对于这点,星相守长期医疗险是放开了投保年限至70岁。

55-60岁支持智能核保,和金医保2号一样,比另外2款稍微宽松一些。

然后就医范围,星相守长期医疗险分为2个计划,计划二是能直接扩展公立特需,这是要比其余百万医疗要有优势的。

其余的投保信息,没有什么太大的差别。

对于续保条件,大家都是20年保证续保,这块就不用比较了。

再然后我们来看下基础保障。

对于这一项,比较的就是门诊手术、特殊门诊,住院前后门急诊这些。

因为都是顶流产品,这些基础责任肯定都没啥问题。

相比较之下,星相守长期医疗险突出的是,住院前后门急诊,它拓展至了45天。直接多了半个月,相比较下,还是挺大方的。

其实涉及到一些大病,有些门诊检查,确实周期会相对较长。拓宽了天数,肯定对于我们是更有利的。

其余保障,包括重疾确诊津贴,这个大差不差,都是确诊重症后给付1万,保证期间赔付1次,不过多介绍。

这一轮星相守长期医疗险略微大于其余产品。

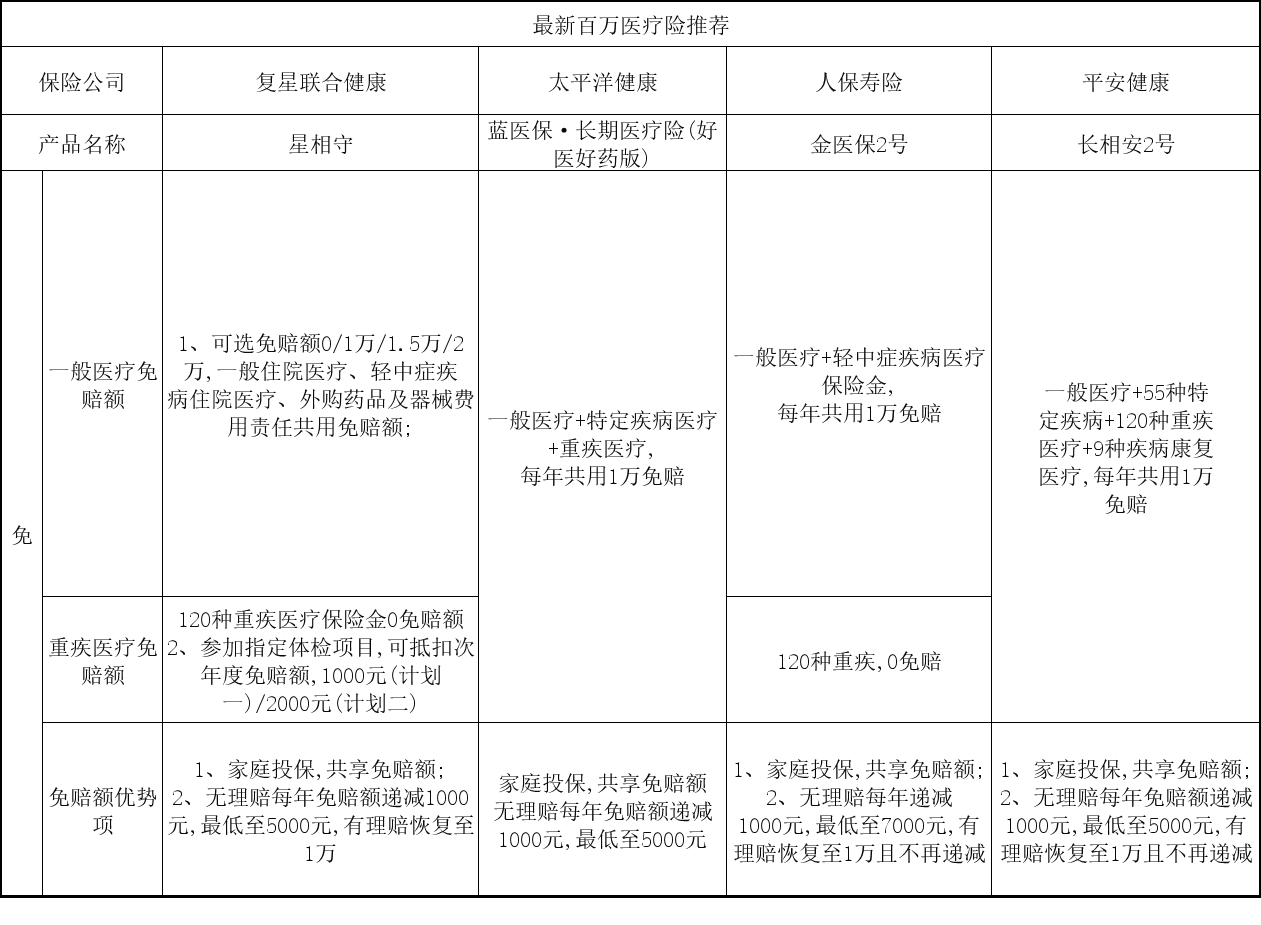

&免赔额

再来看赔付门槛,这影响着赔付体验。

这一项,星相守长期医疗险还是有较大的优势。它能够选择0免赔版本,选择性更大。

就算是普通的1万免赔,它的免赔额理论上也是最宽松的。

一般医疗,家庭可以共享免赔额,而且无理赔每年降1千,最多可降至5千;

重症也能0免赔,与金医保2号一致,也是最宽松的。

长相安2号和蓝医保(好医好药版)相比之下,就逊色一丢丢。主要是重疾没有0免赔,是和一般医疗共享1万的免赔额。

这一项责任,星相守长期医疗险稍好于金医保2号>蓝医保(好医好药版)≈长相安2号

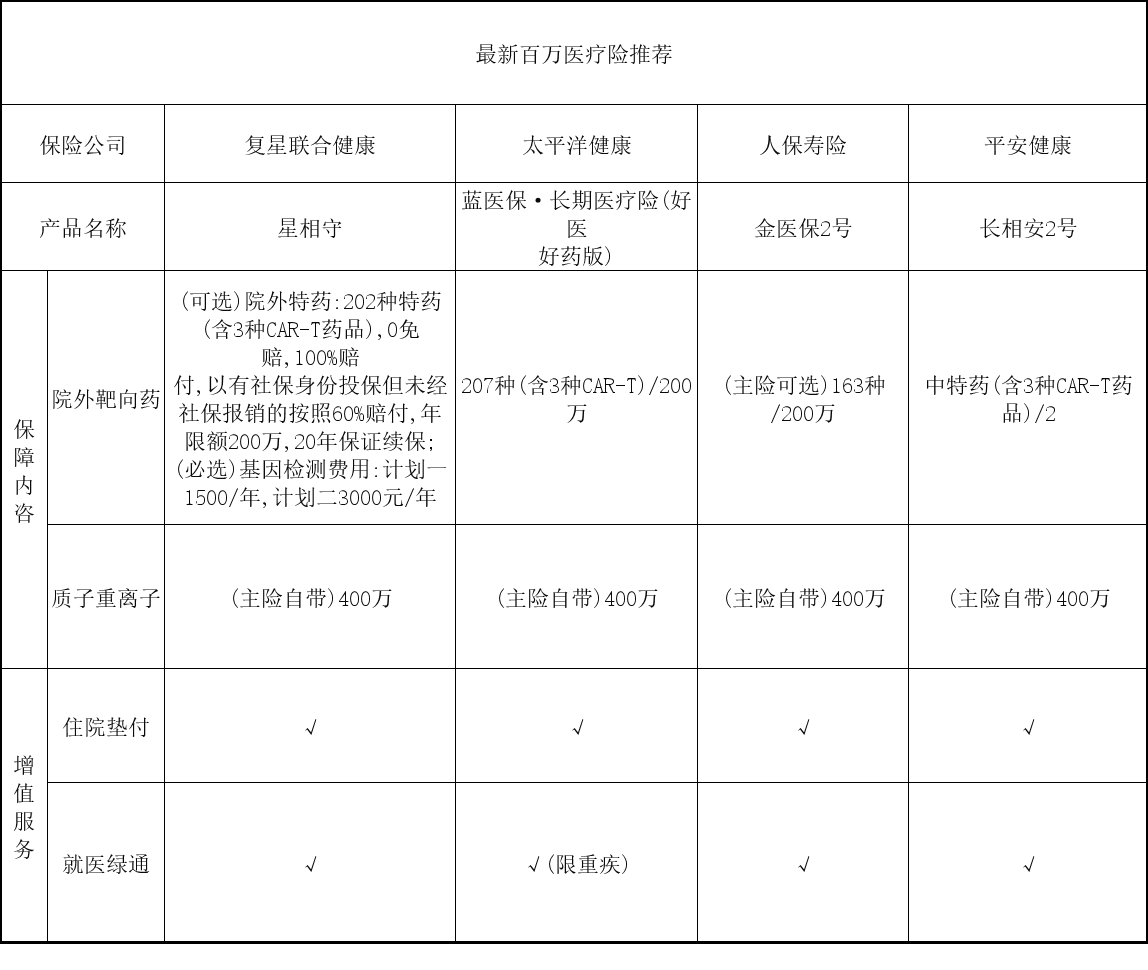

&院外靶向药

药品数量上,蓝医保(好医好药版)更齐全,包含207种药品最多,其次是星相守长期医疗险202种、长相安2号188种,最后是金医保2号163种。

如果从报销规则上来看的话,则是金医更好一些,无论是否经过医保,都能按照100%报销;

其余三款产品,都是以医保身份投保,未经医保报销,只能赔60%;

星相守长期医疗险多了个责任,可以附赠个基因检测费用。若要用靶向药的话,大概率会用到基因检测责任,确定对应药品,还是非常实用的。

综合起来,金医保2号≈蓝医保(好医好药版)≈星相守长期医疗险>长相安2号。

&免责条款

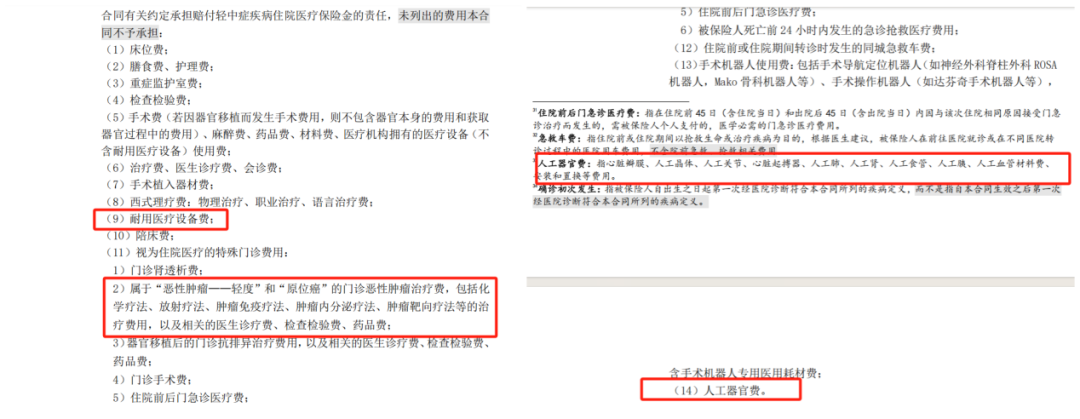

之前的蓝医保、金医保和长相安,分别涉及了耐用设备、癌症先进疗法(基因疗法、细胞疗法)、人工器官这几项免责。

星相守长期医疗险好的点是,以上这些责任都明确可以保障,不存在免责,这一块确实是补足了我这个强迫症。

这一项,星相守长期医疗险>蓝医保(好医好药版)≈金医保2号>长相安2号。

&增值服务

增值服务这块,核心的是住院垫付和就医绿通。

这块应该具备的就医绿通和住院垫付,大家都有,我觉得差别不大。

所以这一项我觉得就不展开讲了。

先来说下院外购药。

星相守长期医疗险和蓝医保,都能报销院外药,而且没有清单限制,还能同主险续保20年,确实强。

长相安2号可以报销外购药,但要附加,且不保证续保。

接着说下0免赔和门急诊。

以往医疗险有个痛点,比如给娃买,如果孩子经常发烧感冒,那除了百万医疗,还会涉及到小额医疗,亦或是门诊险。

这两年来,保司意识到这个问题,产品也能附加这些责任,只不过是,都很谨慎,怕赔穿。

星相守长期医疗险是不仅能附加0免赔,还能附加门诊责任。

市面上门诊险报销规则,一般有100元的免赔,然后报销规则,也只限社保外用药。即便这样,给18岁以下的孩子买,每年也600多,将近700块了。

而我们看星相守长期医疗险,门诊险的价格,10岁的孩子加上,也就600多。

而且它责任会更好一些,不限社保范围,最高可报销100%,能保证续保3年。

这保障和价格,放到门诊险里面,也是非常能打的。

当然附加责任不纳入评判标准,结合需要加上。但个人感觉,星相守长期医疗险着实是比较炸裂的。

&价格

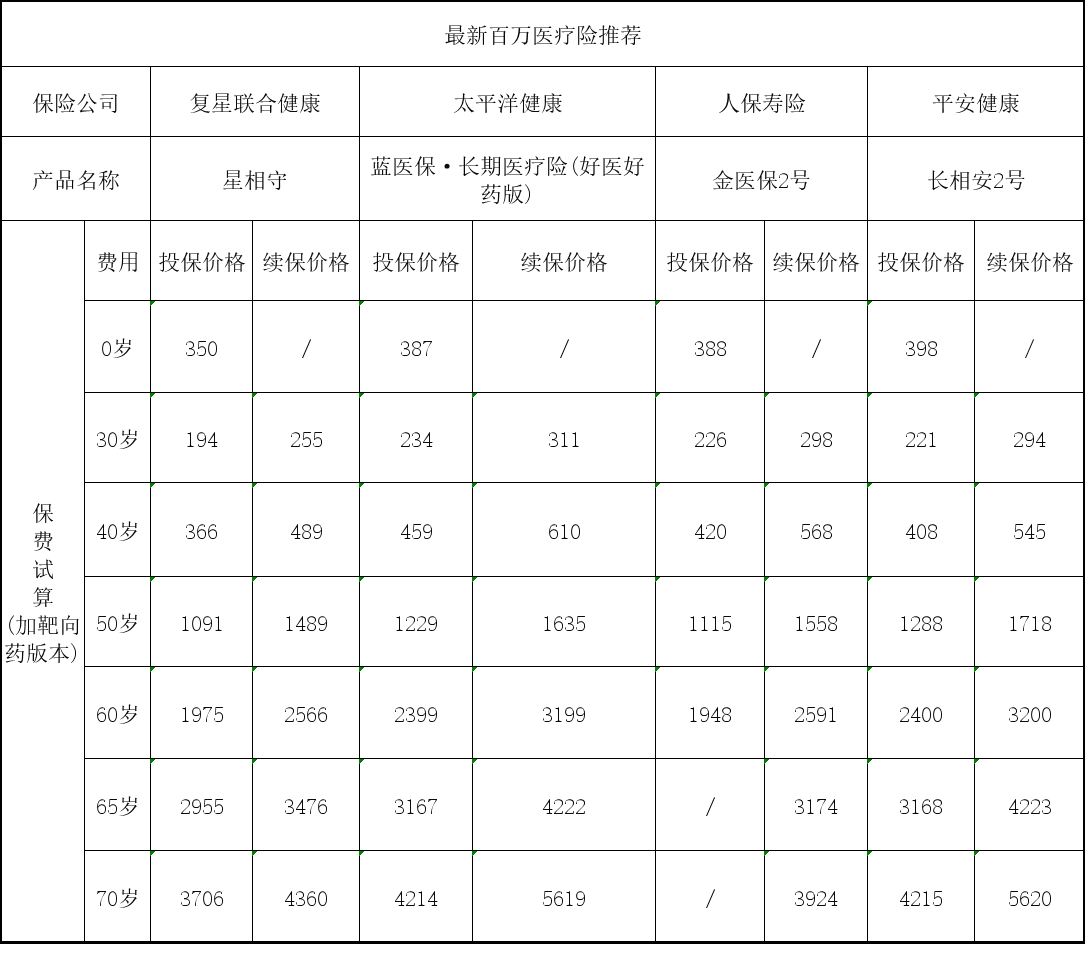

在价格这块,星相守长期医疗险优势也比较大。

60岁前,是几款产品里面最便宜的。

价格这轮,星相守长期医疗险>金医保2号>蓝医保(好医好药版)>长相安2号。

&总结

经过这么多轮的对比,给大家总结一下。

如果从保障和性价比看,这四款都是顶尖的百万医疗,选哪款都啥问题。

不过星相守长期医疗险异军突起,单纯从产品角度,是这四款里面最拔尖的。

最基础的免赔额、保障、免责条款和价格方面,都非常有优势。

而且附加0免赔和门诊险也都比较能打,真可谓是后来者居上。

后面,星相守长期医疗险单纯在百万医疗市场,也会成为一款非常有竞争力的产品。

如果问我对这款产品可能有纠结的点,就是从我们过往经验看,理赔体验可能不如太保、人保、平安这些规模大的保司。

如果对这点比较在意的,那还是选老牌强者蓝医保、金医保这些。

下面呢,再对比下,特需版本。

星相守长期医疗险计划二,就是特需版本,可以拓展公立医院的特需、国际部、VIP部。

只是不能拓展私立医院。

而且呢,去公立医院也要走事后报销。

但它的优势是,可以保证续保20年,这在特需医疗里,还是比较刚的。

毕竟,这种特需医院,治疗费用还是很高的。目前市面上的中高端医疗,在续保这块,都毕竟谨慎,能明确写明20年续保,确实算是个优势。

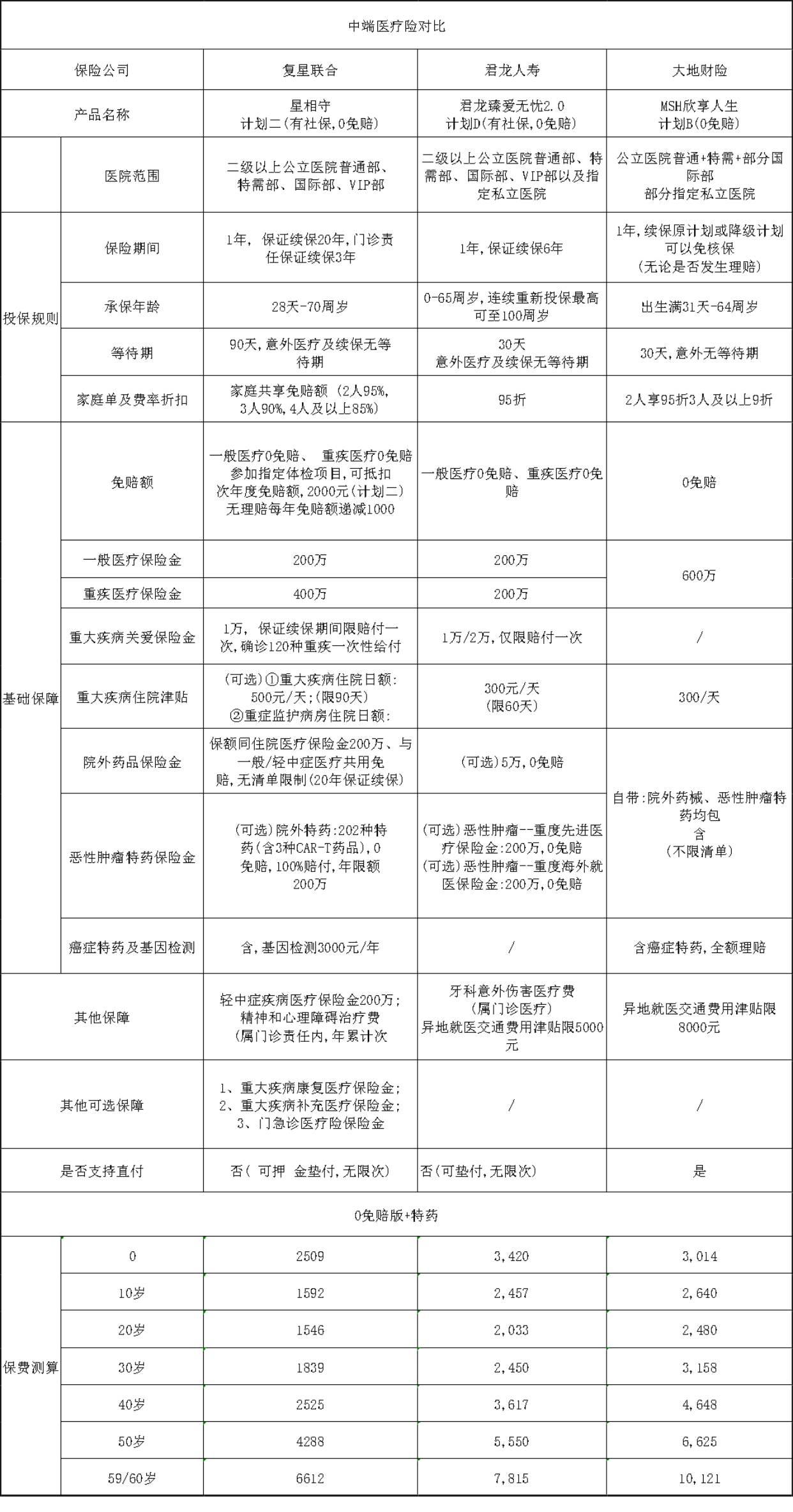

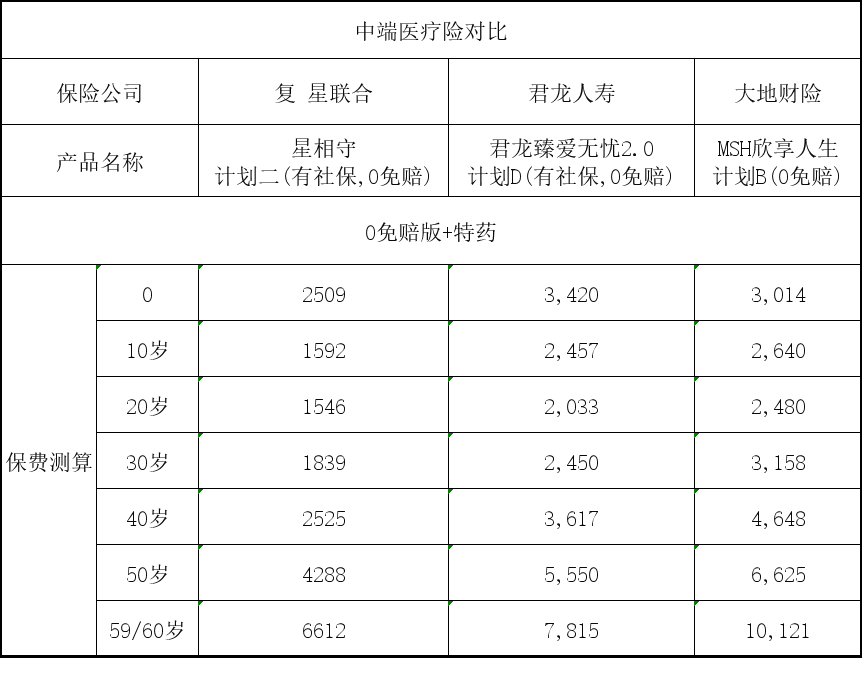

那具体表现如何呢?我拉来了市面上同等类型的产品,包括君龙臻爱无忧2.0(新品,近期会上线)以及MSH欣享人生。

主要看三个层面。

第一、就医范围;第二、保障细节;第三,价格。

先来看下,比较重要的就医范围,臻爱无忧2.0和星相守长期医疗险都是一致的,限定在公立医院的特需,而欣享人生可以报销指定私立医院。 并且欣享人生的优势是,指定医院可以直付。

这个体验感就完全不同了。

所以单纯从就医体验来看,欣享人生肯定是更好一些的。

再来看保障细节。

这一项,星相守长期医疗险要稍好一些。

对于特需部的住院限额会更高,前后门急诊时间范围也更广。

院外药,限额更高,而且没有清单限制。

还有续保条件这块,星相守长期医疗险的稳定性会更强,毕竟20年保证续保。

接着呢,再来对比下价格。

其余两款,相差不大。星相守长期医疗险主要是无医保版本,价格会便宜一些。

对比完,在中端医疗这块,星相守长期医疗险保障和价格也确实能打。

但如果注重就医体验,还无法取代MSH欣享人生。毕竟欣享人生价格虽然贵,但在对应网络内医院可直付。

这点暂时没法取代,但星相守长期医疗险从保障和价格也确实足够突出。

最后总结下这款产品。

我觉得呢,复星联合出品的星相守长期医疗险,确实比较猛。我看到的消息是,他家去年投资收益确实比较高。

公司赚钱了,就打算开发一款现象级产品。

以往医疗险有三个市场——小额医疗、百万医疗、中高端医疗,这三个市场对应三种类型的产品。

这次星相守长期医疗险直接集齐三类于一身。

可以附加门诊、0免赔责任。保障出色,并且续保稳定性强;

百万医疗险,也是同类产品拔尖的责任,无论是保障与价格,都非常有竞争力;

至于中端医疗,还没办法取代老牌强者MSH这些。

毕竟中端医疗的服务体系,不是短期内能效仿的。然后它主打的是稳定性更强,能20年续保,如果注重稳定,可以接受公立医院体系内的特需,这款产品也还不错。

还有,如果你现在手头已经配置了百万医疗,是我所提到的蓝医保、长相安,金医保,我就不建议你折腾了。产品差距不算大,只是细枝末节上的区别。

若正在挑选产品的话,就可以重点留意下星相守长期医疗险,真可谓是后来者居上啊。

暖宝保3号少儿门急诊保险