王牌对决!长相安3号百万医疗险vs众民保百万医疗险,都免健告,怎么选?

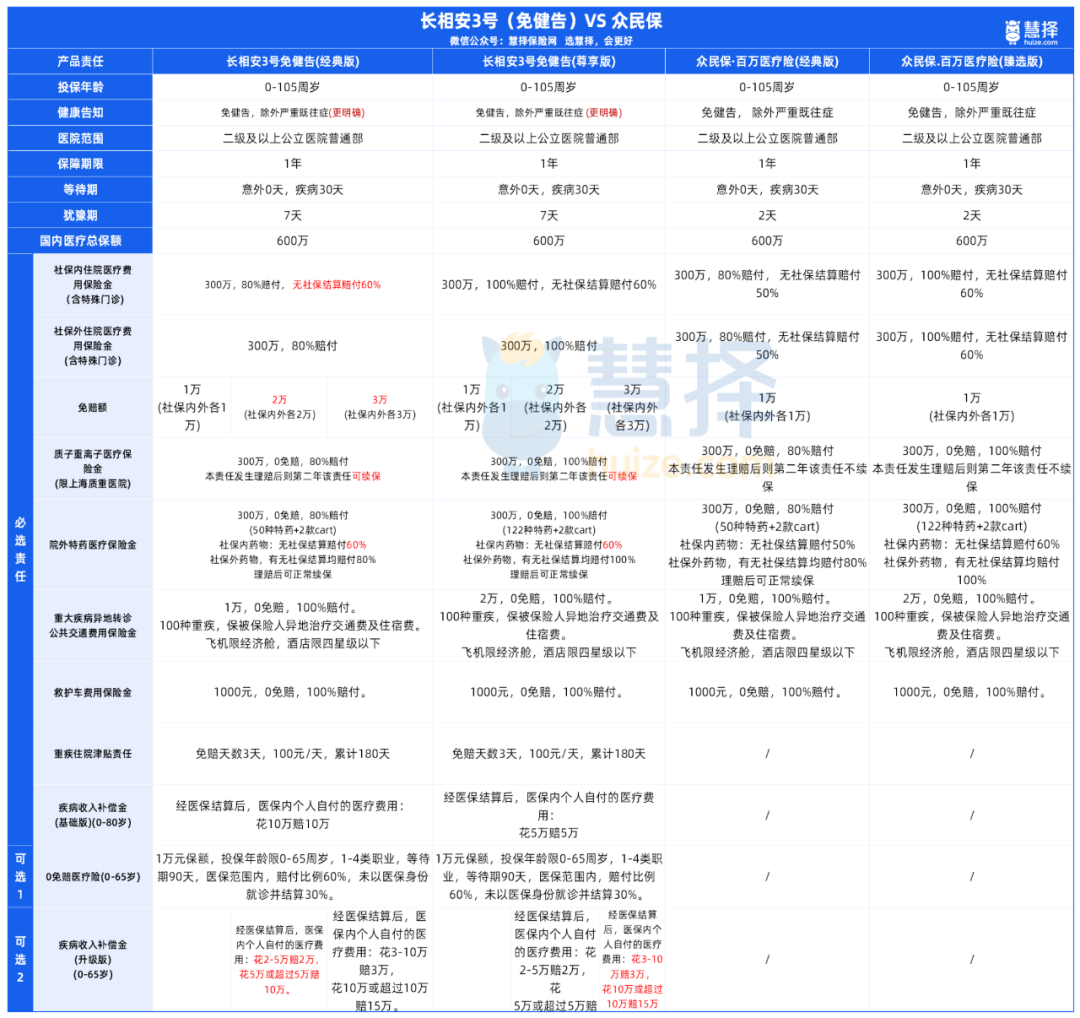

众民保VS长相安3号(免健告)

众民保免赔额不可选,医保内、医保外各1万免赔额。长相安3号免赔额可选,医保内、医保外免赔额1万/2万/3万自己决定。免赔额越高,保费越便宜;免赔额越低,理赔越容易。重点提一下,长相安3号还有0免赔可选责任,附加后,住院哪怕只花了1元也可以报销。以尊享版为例,1万元保额,医保范围内报销60%,未以医保身份就诊结算报销30%。大大降低了理赔门槛。

住院/特殊门诊费用,经医保结算的,长相安3号和众民保报销比例一样。但如果发生医保断交(即投保时有医保,结算时没医保),那二者就有差别了。

①社保内:采用无社保结算时,长相安3号多赔付10%;

②社保外:不区分社保内外,最高100% 赔付,多赔40~50%。很明显,这种情况下,长相安3号更有优势。

先说结论,长相安3号的保障更全面,多了2个自带责任和2个可选责任。

①重疾住院津贴前3天免赔,第4天开始每天100元,最多能赔1.8万。但必须确诊合同约定的重疾并达到理赔标准。

②疾病收入补偿金(基础版)这是长相安3号(免健告)一个很大的创新责任。简单点理解,它相当于重疾险的功能,能赔偿不能工作期间的收入损失,非常人性化。经社保结算后,医保内自付的钱都能赔。经典版花10万赔10万;尊享版花5万赔5万。大大增加了可赔性,能弥补大病带来的损失。除此之外,长相安3号的质子重离子保障也更稳定,理赔后第二年可正常续保,但众民保不续保。

③2个可选责任0免赔责任,咱们前面已经说过了,来重点讲下疾病收入补偿金(升级版)。升级版方案,比上面提到的基础版更灵活。两版方案,都是经医保结算后,医保内自付的钱都能赔,具体给付如下:

免赔额为2万的方案:花2万赔2万,继续治疗,花的钱达到5万,一共能赔10万。 免赔额为3万的方案:花3万赔3万,继续治疗,花的钱达到10万,一共能赔15万。

从这个赔付设计来看,这实际上也是一种实现0免赔的方式。升级版方案比起基础版来说,更好赔了。不过要注意,如果选择了升级版,基础版就不能叠加赔付。

保费和免责对比,谁更好?

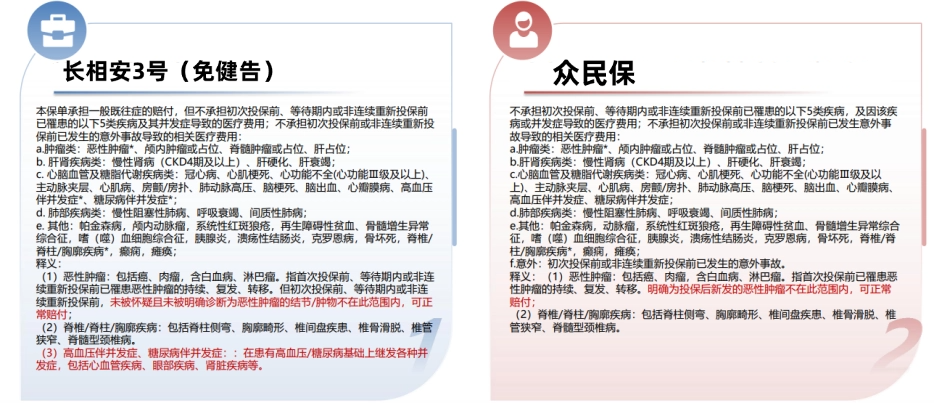

首先,肯定是长相安3号的2万、3万免赔额版本最便宜。0-30岁买长相安3号,选择3万免赔额,最低只要122.5元,大多数人都能轻松负担。其次,同样是1万免赔额的情况下,长相安3号主要年龄阶段(31-60岁)保费也比众民保更便宜。虽然相差不多,但在这个基础上,长相安3号的保障还更全面,那性价比就很高了。再来看免责条款,这关系到有哪些不赔。长相安3号和众民保的免责条款,都包括了特定既往症、先天性疾病、遗传性疾病等等。2款产品免责内容很相近,但针对个别疾病,它们的免责程度有宽有严。比如说,长相安3号对椎间盘突出、颈椎病免责;而众民保对先天性疾病的免责范围比较严格。不过,长相安3号对未被怀疑/确诊恶性肿瘤的结节/肿物更友好,光这点就很有诚意了。另外,长相安3号和众民保都提供了丰富的增值服务。像住院垫付、重疾就医绿通、就医陪诊、住院护工等实用增值服务,2款产品都有。

写在最后

最后,总结一下2款产品要怎么选。长相安3号和众民保,非常适合想买医疗险但身体亚健康的人群,或者是给爸妈买。如果想要保障全面,性价比高,优先考虑长相安3号。如果想要0免赔,报销比例更高的,也建议选长相安3号。如果有椎间盘突出、颈椎病问题,在意免责的,可以考虑众民保。如果是体检查出结节、肿物的,建议选长相安3号,既往症赔付更明确。

星相守2号百万医疗险