保险资讯

买了不划算的重疾险,要退保重买吗?

更新时间:2025-01-24 10:58

经常会有朋友来留言咨询,之前买的重疾险不好,要不要退了再买?

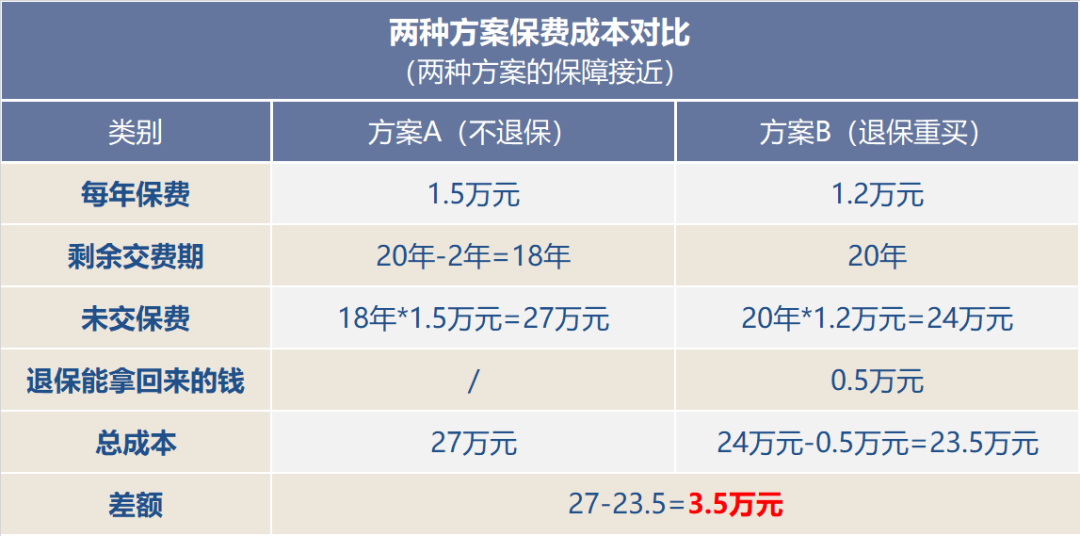

· 保障更全面:增加了高额的寿险、医疗险和意外险保障。

· 方案B(退保重买):买新的重疾险,每年保费1.2万元,之前的旧重疾退保能拿回来5千元。

对于存在身体健康异常,不确定自己还能不能买重疾险,或者是拿不准退保重买是否划算的朋友,可以点这里,免费预约顾问。就会有专业顾问老师,帮忙详细做分析的。

理赔资料会提交给保险公司来进行审核,最终的理赔结果,还是要以保险公司的审核结论为准。

▼点击阅读原文查看保险组合、预约顾问

众民保2025

- 上一篇:2025,防风险

- 下一篇:2025年大公司父母保险方案,又好又便宜

精品文章更多

福临门两全C款,节税神器,现在投,明年多省一大笔钱

慧择小马老师|1114 浏览

年化达10%!个税最高省5400元!中意悠然金生来了…

慧择小马老师|884 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览

相关文章

相关词条