孩子压岁钱越“花”越多?按这2步走养成小富翁!

春节的脚步越来越近,孩子们的期待也愈发高涨,

不仅仅是因为假期的轻松愉快,更因为那即将到来的“红包季”。

压岁钱,承载着长辈的祝福与关爱,对于孩子们来说,是一笔不小的“财富”。

然而,面临存款、国债利率一律降降降的大环境,预定利率2.5%下调风声再起。

如何合理规划这笔钱,让它不仅能为孩子的当下增添欢乐,

还能为孩子的未来锁定更优的保障与收益,是每位家长都需要思考的问题。

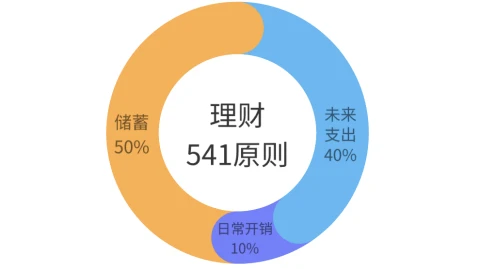

压岁钱规划的“541原则”

如果把压岁钱比作一块大蛋糕,咱们得怎么切才最香呢?

我们不妨借鉴一下广受好评的财商启蒙书《小狗钱钱》中提到的“541原则”。

1. 10%用于日常开销

将压岁钱的10%分配给孩子作为日常零花钱,这是满足孩子即时需求的部分。

例如,孩子想购买一本课外书籍、一支精美的画笔,都可以从这部分资金中支出。

这样不仅能满足孩子的兴趣爱好,还能培养他们的消费规划能力和节约意识。

这部分日常要用的钱,T + 0 的灵活存取产品最为合适,

如今市面上诸多平台还能设置亲子账户,每一笔支出实时同步,一旦超出设定限额便无法刷卡消费,家长每月为孩子设定零花钱上限,助力孩子自主把控每月开支。

2. 40%用于中短期目标

接下来的40%,可用于规划孩子未来3-5年的中短期目标,如旅游、兴趣班学习等。

以家庭出游为例,提前规划并储备资金,不仅能让孩子在旅行中开阔视野、增长见识,还能减轻家庭在出行时的经济压力。

家长可以与孩子一起制定旅游计划,让孩子参与到预算制定中来,了解不同旅游项目所需的资金投入,从而培养孩子的规划能力和对金钱的合理分配意识。

这部分资金不需要时刻支取,所以我们可以选择定存定取类产品,

在牺牲一定灵活性的同时,换取相较活期存款更高的收益,有效减轻未来家庭的资金压力。

3. 50%用于长期增值

最为关键的50%,应着眼于孩子的长期未来,用于资金的长期增值,

基于此,那些回撤风险较大的基金、股票显然不适合作为压岁钱的增值途径,稍有不慎便可能让账户“一片惨绿”。

这部分资金的规划,需要家长具备一定的理财知识和前瞻性,具体可从两方面考量:

⓵ 教育资金提前存

孩子将来上初高中、大学,甚至出国深造,那费用可不是个小数目,

选对了保险产品,比如教育年金、增额终身寿、分红险等,那可就稳了。

这些产品的保单利益直接写进合同,到时候孩子升学,咱们就能从这个“金库”里拿出钱来,不用担心资金问题,是不是很安心?

⓶ 守住家庭财富

作为家里的“大掌柜”,咱们还得提前考虑孩子的风险。

普通家庭最怕的就是孩子生病,不仅治病要花一大笔钱,家长还得请假照顾,后续的康复费用也得算上。

用重疾险给全家兜底,既保障了孩子的健康,又减轻了家庭的负担,一举两得!

综上,通过合理规划压岁钱的“541原则”,为孩子的成长之路铺就坚实的财富基石。

教育金,这样规划

给孩子教育资金的规划,这里精选了2款推荐:

一款是中国最大的合资公司中意人寿(中国石油天然气集团x意大利忠利保险)出品的>>>一生中意(尊享版)终身寿(分红型)。

一款是由注册资本高达 62.19 亿,总资产规模超 1000 亿的长城人寿承保的>>>八达岭赤兔版臻选年金险;

都是目前2.5%时代的第一梯队财富保障险,

公司实力雄厚、安全稳健,保单利益白纸黑字写进合同的产品,家长们可以放心选择。

我们假设家长给0岁男宝规划教育资金,每年3万,坚持投入10年,保单利益如下:

*请留意:1.以上利益演示是基于公司的精算及其他假设,不代表公司的历史经营业绩,也不代表对公司未来经营业绩的预期,保单的红利分配是不确定的。实际红利按当年公司的公布派发。2.以上演示所有数据均为四舍五入后的结果,与实际数值可能会略有差异。

高利益选择——一生中意尊享版(分红型)

一生中意(尊享版)作为一款分红险,其保单利益主要由两部分构成:

• 保证利益:这部分利益直接写入合同,不受市场环境及其他因素的干扰,为客户提供了稳定的保障基础。

• 红利利益:需要注意的是,分红具有不确定性(某些保单年度红利可能为零)。

大家最关心的分红实现情况,从中意人寿官网最新公开的分红实现率来看,

总计 51 款分红险,13 款产品分红实现率在 100% 以上,其余产品大多在 70%-90% 之间,平均实现率 83% 左右。

向下滑动查看

这进一步印证了中意强大的投资能力和稳健的经营情况,值得放心。

就图片所展示的方案而言,如果为 0 岁男宝选择一生中意(尊享版),每年交 3 万元,交 10 年,累计投入 30 万元。

到孩子13岁的时候,保单现金价值超过累积已交保费(保证利益水平)。

再往后的每一年,这份保单都可以为孩子的教育添砖加瓦。

如果分红100%达成,现价超过保费的时间会提前到保单第11年,“回血”速度更上一层楼。

√到孩子 20 岁时,保单现金价值(保证利益水平)已增至 363,011 元,

若分红 100% 达成,按红利利益计算现金价值可达 449,636 元,这笔钱可用于孩子出国深造、创业或置业等。

从远期来看,增值潜力也较为可观。

√若孩子平安生存至 60 岁,此时保单现金价值(保证利益水平)已增至 799,716 元,

按红利利益计算现金价值可达 1,708,879 元,是已交保费的 5.7 倍左右;

√若是孩子能平安生存至 90 岁,此时保单现金价值(保证利益水平)已增至 1,421,035 元,

按红利利益计算现金价值可达 4,571,963 元,为孩子未来的养老也提供了有力的资金支持。

稳健款选择——八达岭赤兔版臻选年金

八达岭赤兔版臻选年金险的保单利益主要体现在:年度领取+现金价值。

从第 10 年开始,每年有 7,380 元打到账上,一直能领一辈子。

论家庭经济状况如何变化,孩子的这笔教育资金都会按时到账,

为孩子的教育提供稳定的资金支持,也能补充生活费,减轻家长经济压力。

现金价值,也就是当年退保这份保单的实际价值。

这两个数字一加,我们会发现,

√到第10年,这份保单累计生存领取金额+现金价值已经超过交的保费了。

√等到孩子30岁,累计领取+现金价值,已经到了惊人的45万+,是投入保费的1.5倍。

家长们可根据自身的风险偏好、财务状况以及对孩子未来的规划,

综合考虑选择适合的产品,为孩子的教育和未来保驾护航。

毕竟,一旦预定利率从2.5%再次下调,年金险和分红险等财富保障类产品,收益会进一步缩减。

健康保障,这样规划

教育金规划为孩子的未来学业和长远发展奠定坚实的经济基础,

宝宝的健康保障同样不容忽视。

毕竟,健康是一切的根本,只有为宝宝筑牢健康防线,才能让他们无忧无虑地成长。

分享一套千元预算的高性价比宝宝保障方案,给宝爸宝妈参考。

医疗险买>>>平安长相安2号,

全新升级后,加量不加价,自带9种指定疾病院后康复医疗保险金,

支持质子重离子,院外购药(188种+3种Car-T),续保期间保额高达800万,

如果没有发生过理赔,免赔额还能逐年下降,最低5000元。

还是大公司平安出品,不管是价格、保障、还是服务,都非常优秀。

意外险买>>>小神童5号,

意外医疗保额高达6万元,不限社保、0免赔,100%报销。

自带监护人责任保障,熊孩子调皮闯祸也有机会赔,额度高达5万元。

关键是,还可扩展高端意外医疗,可以前往二级及以上公立医院特需部、二级以上私立医院就医。

附加后,像和睦家、新世纪儿童医院等高端私立医院,也有机会报销。

价格也便宜,一年只要66元,性价比非常高。

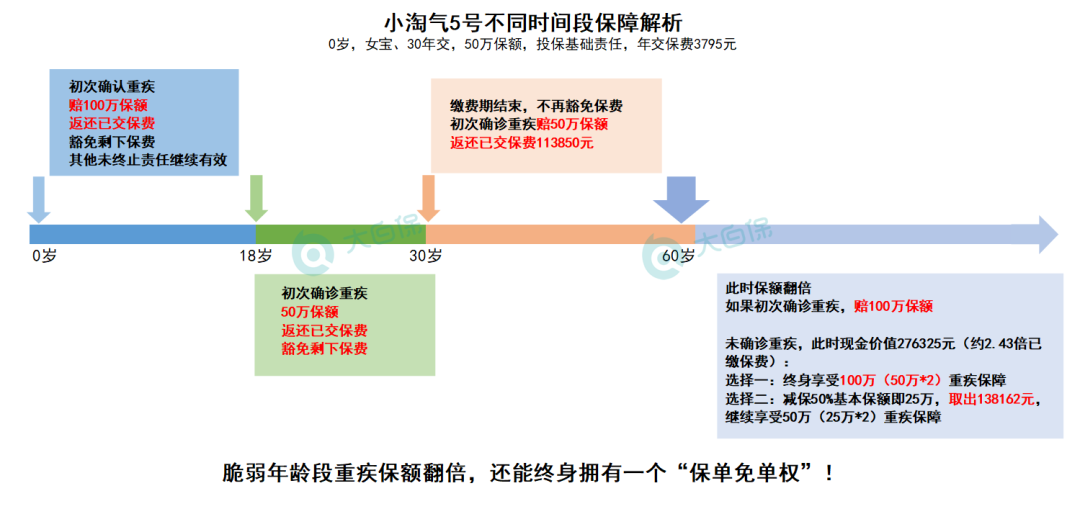

重疾险选>>>小淘气5号,

病种覆盖很全面,基础保障没的说,在重疾高发年龄,自带保额翻倍赔付。

重疾关爱金:18岁(不含)之前或者60岁(含)之后,首次重疾额外赔100%基本保额;

重疾保险费补偿金:60周岁前(不含)确诊重疾,返还100%已交保费。

万一不幸得重疾,相当于“免费”获得了这份保单保障!

增值服务丰富,服务延长至被保人18岁,还是由招商仁和人寿承保,央企背景,家长更安心。

因为现金价值高,重点夸一下小淘气5号的减保设计。

保障期内,可以申请减少小淘气5号的基本保额,保司会给付对应部分的现金价值。

减少基本保险金额后,保单的重中轻保障责任依旧有效。

以0岁女孩买基础责任,50万保额,分30年交为例:

每年保费是3795元,30年总保费113850元,

若未确诊过重疾则60岁时现金价值为276325元,约2.43倍已缴保费!对比市场其他少儿重疾险,现金价值高得很突出。

孩子60岁时,若选择减保50%基本保额,能拿回一半的现金价值即138162元,比已交保费113850元还多2.4万,同时保单不会结束,还能继续享受高达50万的重疾保障。

综合来看,小淘气5号这一套组合拳下来,主打的就是一个不吃一点儿亏:

不幸得重疾,可以拿理赔金和已交保费;未得重疾,也可拿回一笔钱+继续享受保障。

写在最后

宝宝的压岁钱,承载着长辈们满满的爱意与期许。

科学合理规划这笔钱,无论是精心挑选教育金产品为孩子的未来学业保驾护航,亦或是配置全面的健康保障守护孩子的成长之路,

每一步都如同精心雕琢的基石,共同构筑起孩子美好未来的坚实堡垒。

还有疑惑,可以点这里找>>>保险咨询顾问,1V1帮规划,让宝宝的压岁钱成为他们成长路上的助力器。

暖宝保3号少儿门急诊保险