达尔文11号重疾险怎么买最省钱,掌握这 4 点省下100%

重疾险就像一把保护伞,在遭遇重大疾病时,提供收入补偿,

但重疾险的保费往往较高,很多朋友问能不能换成医疗险,

2者功能不一样,不建议大家把重疾险换成医疗险

那如何购买重疾险才能最省钱,让你在享受保障的同时,也节省保费,小马老师今天给大家分享4个技巧。

选性价比高的重疾险

许多人会优先考虑大公司的产品,但大公司的保险产品,由于品牌溢价,成本高等因素,价格往往会高,

实际上,无论是什么公司的重疾险,只要符合合同规定,都能受到法律保护,出险时都能获得赔偿。

可以从慧择协助理赔的数据了解理赔的实际情况:2024年理赔报告:哪些癌症“重男”or“重女”?

说回买性价比高的产品,24年年末很多重疾险开始绑定身故责任了,

最近上线的达尔文11号不仅没有绑定身故责任,而且加量不加价,非常良心。

对比目前在售的达尔文10号超越版,仅看基础保障,就便宜了3%,30年下来,相当于少交1年保费。

如果你想买一份基础保障的重疾险,选达尔文11号一定不会出错,目前是行业单次赔付重疾险地板价,

运用重疾补偿金,有机会0元买重疾险

买重疾险就是买保额,只要符合合同赔付规定,保险公司就会赔付一笔钱,

保额越高保费对应也越高,有没有不花一分钱,就能拥有一份终身重疾险?

还真有这种产品!

像达尔文11号的一个可选责任:重疾保费补偿金,翻译成大白话就是:

在交费期间,如果被查出了重疾,赔完保额之后,剩下的保费就不用再交了。

保险公司还会把保费返还给你,相当于就是0元买了几十万的保额!

选不得重疾也能赔的重疾险

大家买重疾险都不希望用上,重疾险理赔了意味着病的不轻。

像达尔文11号重疾险,有住院津贴,而且这个不用另外加钱,在基础保障里面就有,

这个责任叫住院津贴保险金,翻译成大白话就是,

在60周岁前未确诊重疾,60周岁后因普通疾病或意外住院,每天给付0.1%保额,限90天/年,最高赔100%保额。

理赔的门槛也很低,住院1天也能理赔,如果买50万保额,每天赔0.1%保额,一天就是500元,

60岁之后免疫力会下降,像常见的肺炎、带状疱疹等等,如果有住院的情况,就能用上。

选择有额外赔的重疾险,撬动杠杆

像达尔文11号,意外导致重疾多赔30%基本保额,这个基础责任是自带的,不需单独再买,

这对高风险人群特别友好,为什么呢?

因为高风险职业,像5-6类职业,高空作业人员,飞行员、运动员,一般重疾险不支持投保,

这一款产品还能有额外赔,真的非常友好。

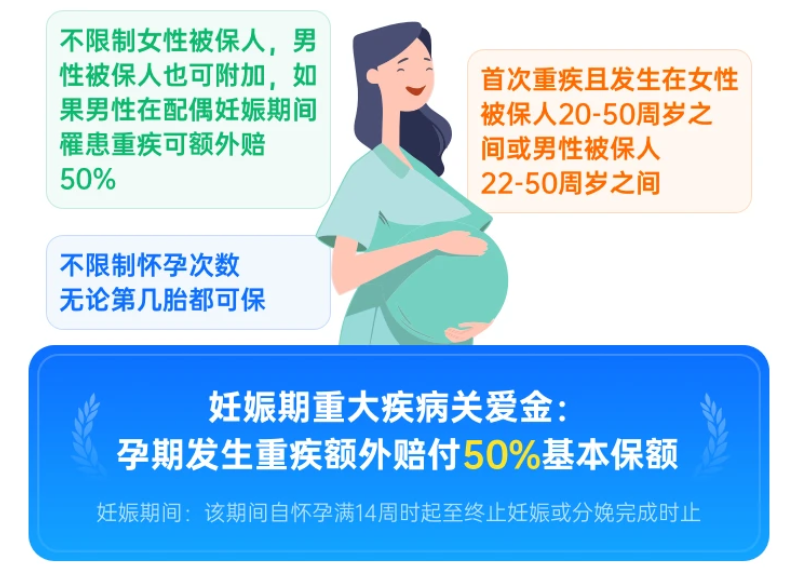

另外就是,妊娠期间重大疾病关爱金,翻译成大白话就是,女性被保人,在20-50周岁怀孕期间确诊重疾额外赔付50%基本保额,仅多加10元,就能额外10万重疾保额,相当于1 万倍的重疾杠杆。

写在最后

重疾险虽然保费比其他险种要贵,但它是能抗事的,像一个人吃饭一样,吃得多力气也大,

除了上面说到的4个技巧之外,早点买也是省钱技巧之一,一定要在生日前买,生日后就会更贵啦,

对于重疾险挑选还是很多细节,像不同健康情况的配置方法是不一样的,

星相守2号百万医疗险