保险资讯

达尔文11号重疾险好到爆,就是命不长

更新时间:2025-01-20 13:53

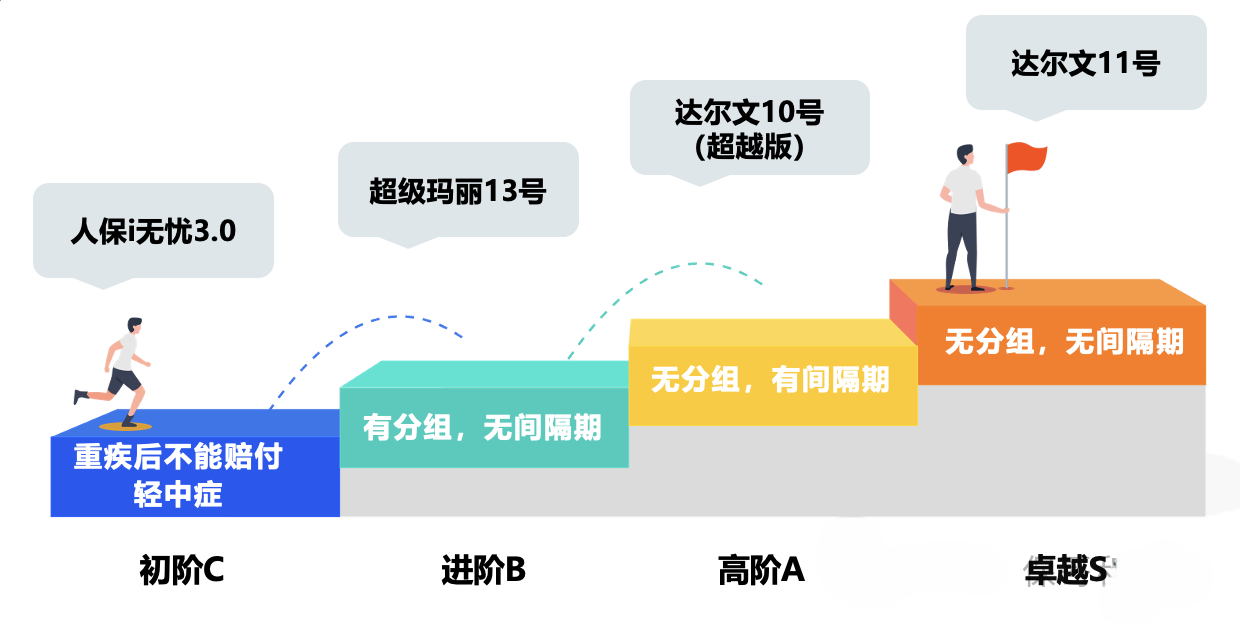

好长时间,都没有像样的线上重疾。

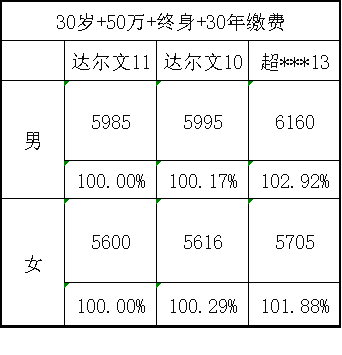

今天终于又来了好产品:达尔文11号重疾险

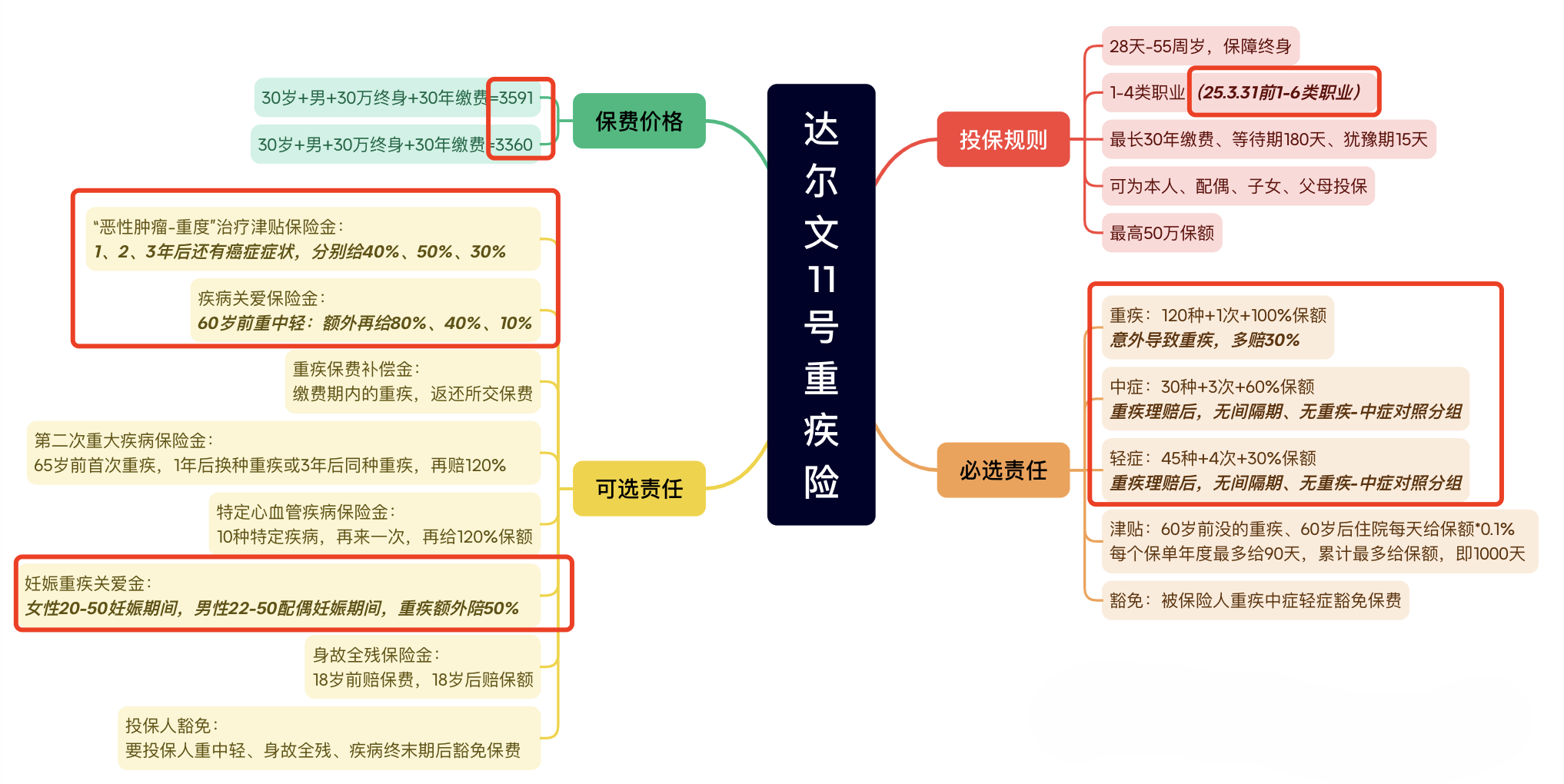

它基础责任便宜、可选责任优秀,健康告知宽松,可以在线投保。

举个例子:

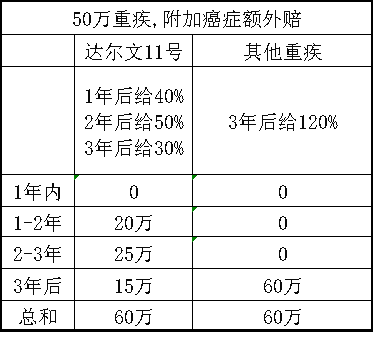

小八得了重疾的恶性肿瘤,轻症的原位癌就失效了,但其他中轻症有效。

举个例子:

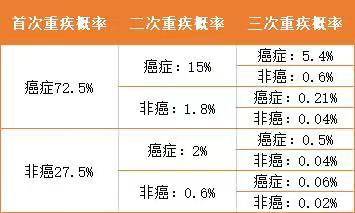

小八今天得了确诊恶性肿瘤,理赔了重疾。

90天后再得原位癌才能赔钱,90天内不赔钱

未手术的甲状腺结节/乳腺结节,即使未分级有机会标体;

HPV阳性(低危亚型)有机会标体

CIN3级(指宫颈癌前病变)有机会除责,竞品CIN3拒保。

甲亢甲减智核标体的条件都明显宽松

甲状腺炎对甲超结果没有特殊限制

超重/肥胖,即使BMI大于30也有机会标体。

更多的,只能遇到了再试了。

整个过程,不留痕,不会记录到你头上,随便试。

想生小孩,还没生的,就把妊娠关爱金加上。

星相守医疗险

精品文章更多

福临门两全C款,节税神器,现在投,明年多省一大笔钱

慧择小马老师|1118 浏览

年化达10%!个税最高省5400元!中意悠然金生来了…

慧择小马老师|888 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览

相关文章

相关词条