年化4.2%的存款啊......

最近有同学找我倾诉,连发3个叹气表情包。

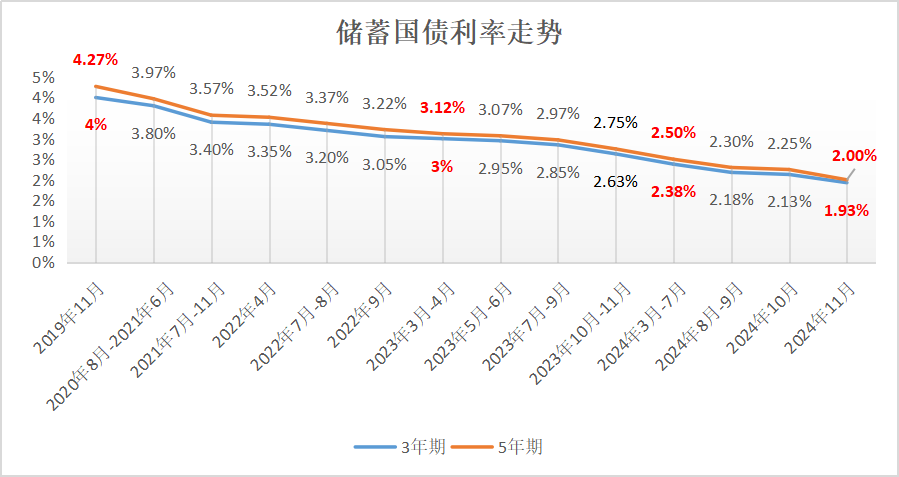

仔细一问,是2020年年初买的5年期存单,前些天到期了。那份存款利率相当高,足足有4.2%。

一开始我还有些纳闷:这不是好事吗,能买到4.2%的存单很厉害,也顺利到期了,为啥叹气呀?

原来她是看到现在存款利率太低了,后悔当时没有选另外一个利率不会降的保险产品,不知道该怎么办了。

这个问题确实有点难度,现在想要存一笔稳稳的、不会有波动的钱,利率确实都不高。

很多银行存款只剩2%左右,储蓄国债也一直在降,最近的一期只有2%,余额宝这些货币基金有些连1.5%都不到了。

所以,大家不要期望还能无脑买到3%甚至4%的稳健产品,如果有,那可能要需要警惕。

不过倒不必灰心或者叹气,因为大家都一样......

如果有需要的话,倒是还可以筛选出一些值得考虑的产品,我最近发现快返年金保险还不错。

它有点类似存款,投钱进去,后面每年可以拿利益,有需要的时候还可以把交进去的钱给拿回来。

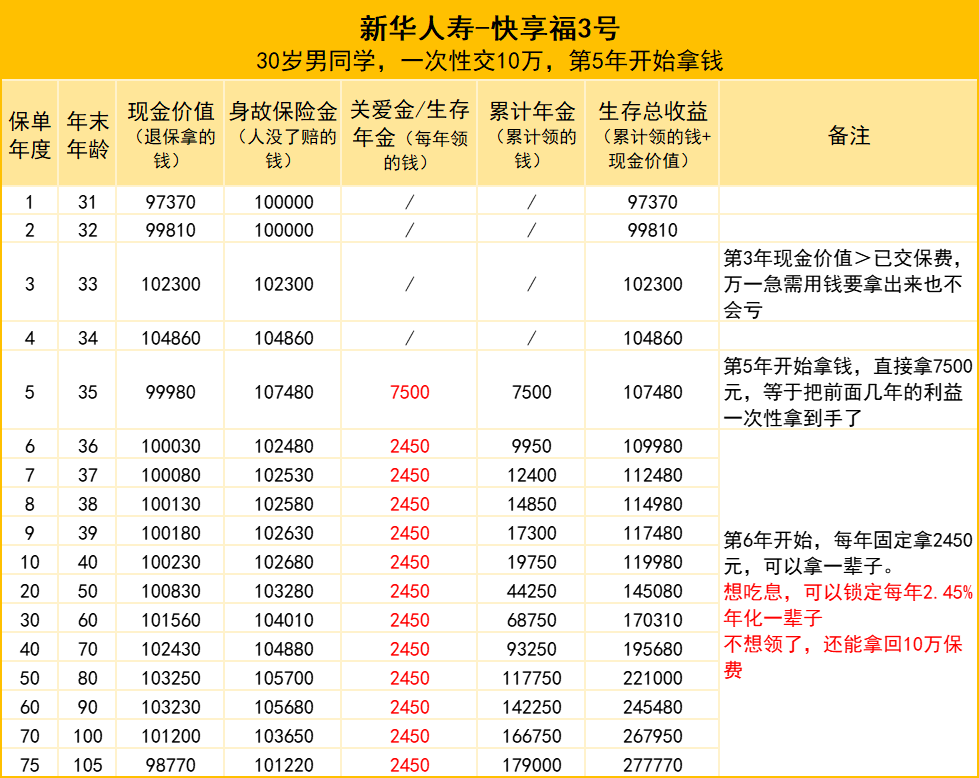

拿新华人寿的【快享福3号】来举个例子。

一位30岁男同学,手里有10万块闲钱,买快享福3号,一次性交10万,第5年就可以开始拿钱。

第5年一次性拿7500元,约等于买了一个1.5%的5年期存单,满5年一次性给利益。

看着利率也就很一般,对吧?但它的厉害之处是,往后还能拿钱。

第6年起,每年能拿2450元,相当于2.45%的年化。这笔钱最长可以拿一辈子,等于锁定了一辈子2.45%的利率。

不用担心像前面那位同学一样,遇到存款到期后利率可能会降低,不知道买啥的问题。而且买了之后基本就不用管它了,也比较省心。

最神奇的是,如果你需要用钱了,还可以拿回这10万。

因为它的现金价值(退掉保单能拿回来的钱),第3年就超过10万了,而且基本一直都能超。

不过光这么说,大家可能没有什么感知,我觉得啊,快享福3号倒是很适合这么几类同学。

①平时喜欢买点存款、国债等稳健产品的同学

快享福3号可以锁定2.45%左右的利率,放到目前来看都是还可以的。

未来,如果利率真的持续下滑,那以后回过头看2.45%会更香。

要是利率上涨了,几年后也可以把交进去的钱拿出来,也算具备一定的灵活性。

②喜欢稳稳吃息、收租的同学

有挺多不想折腾的人,喜欢买这种快返年金当做“金融房产”。

“租售比”稳定在2.45%左右,比很多一线城市的房子回报都要高,还很保值,不用担心“房价”会跌,没有找租客、空置期、房屋老化等烦恼。

需要用钱,“卖房”的流程也很快,不用带看房或者办各种手续,不折腾。

最低2千元起投,几乎人人都能当包租公包租婆,挺有意思的。

③想给娃存钱、存压岁钱的同学

给娃安排一个小金库,每年存点钱,5年后就能领钱,当做买书基金或者生日礼物金都很不错,到时候还可以做做财商教育,让孩子看到钱生钱的魅力。

娃长大后需要用钱可以拿出来,不用就继续领钱,有种保单能发一辈子压岁钱那味儿了。

④想孝顺爸妈的同学

之前跟一些同学交流过,他们很想给爸妈一点钱养老,但爸妈会觉得问孩子要钱有心理负担。

而且要拿出这么一笔钱专门给爸妈,也不容易,毕竟自己也有很多可能要花钱的地方。

买快享福3号的话,可以自己当投保人交钱给保险公司,爸妈当被保人来每年领钱。

一来钱是保险公司给爸妈发的,没啥心理压力;

二来保单掌控权还是自己,遇到事情要用钱,作为投保人可以退掉保单拿钱出来。不用的话,等爸妈百年离去了,也能拿到一笔身故金,等于钱又回到了自己手里,爸妈领的只是保单的利益。

领的钱可能不足以覆盖爸妈每个月的生活,但是一次性给个生日红包、过年红包也挺不错。

这几年很流行提前退休这个话题,其实快享福3号似乎也挺合适的,不用担心利率下行,每年拿钱稳定,不能完全实现退休,达成每年一次“免费”旅游、水果自由等还是可以的。

具体怎么用、合不合适,还是要看大家自己的需要哈。

星相守医疗险

福临门两全C款,节税神器,现在投,明年多省一大笔钱

慧择小马老师|1118 浏览

年化达10%!个税最高省5400元!中意悠然金生来了…

慧择小马老师|888 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览