卷王达尔文11号重疾险又升级了!保障更全,价格更香!附官方投保入口!

重疾险大IP——达尔文又双叒升级了!

作为高性价比的重疾进化者,达尔文11号价格低,理赔限制少,理赔更容易。哪怕没有得重疾,只是小病小痛住院也能赔。

那达尔文11号升级了哪些保障?价格实不实在?值不值得买?一起来看看详细测评。

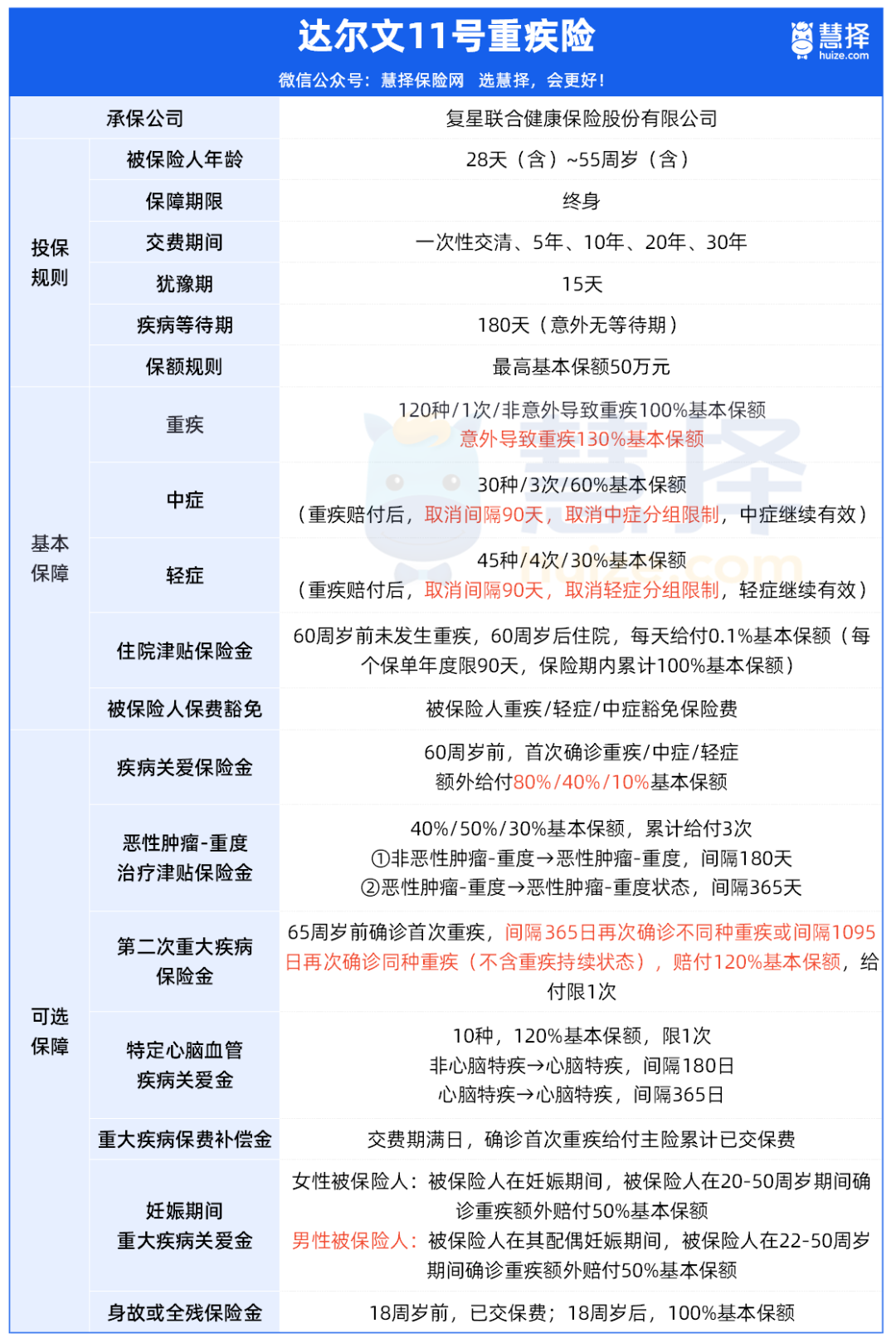

达尔文11号升级了啥保障?

1、基础保障,2大升级点

升级点1:取消重疾赔后90天间隔期,限制少

这个升级含金量很高,可以说是市场独一份。

一般重疾险,都有间隔期及分组限制。它倒好,重疾赔后,轻中症赔付无间隔期及分组限制。而且能继续保障轻中症。

这样一来,大大提高达尔文11号的获赔概率。

升级点2:住院津贴保险金,保障加量更便宜

这原本是达尔文10号(超越版)的可选保障。这次升级,达尔文11号把住院津贴保险金,加到基础保障,不花钱就能拥有。

如果60周岁前未确诊重疾,60周岁后因普通疾病或意外住院,每天给付0.1%保额,限90天/年,最高赔100%保额。

门槛非常低,住1天院也赔。买50万保额的话,每天给500元,非常实用。

虽然人不一定会得重疾,但60周岁后难免会生病,比如慢性支气管炎等,住院的概率比较大。

总的来说,得了重疾,有重疾保险金兜底;没得重疾,住院也能拿钱。

2、可选保障,2大升级点

达尔文11号有8个可选保障,相比达尔文10号(超越版),主要有2大升级点:

升级点1:第二次重疾保险金,赔付可叠加

这个保障,原本只能保非同种重疾,升级后,同种重疾也能保,且第二次重疾无65周岁限制,具体如下:

① 65周岁前首次确诊重疾赔100%基本保额,若再次确诊不同种重疾(间隔1年),额外赔120%保额。

② 若再次确诊同种重疾(间隔3年),额外赔120%保额。

注意:不含同种重大疾病的状态持续。

而且,与一般重疾险相比,赔付限制更少,支持与“恶性肿瘤-重度”治疗津贴保险金和特定心脑血管疾病关爱金叠加赔付。

升级点2:妊娠重大疾病关爱金,更创新

这个保障,原本只有女性被保人可以选,升级后,男性被保人也支持附加。

女性妊娠期间,或男性在老婆妊娠期间,年龄在20-50周岁内确诊重疾,都能额外赔50%保额。

关键是,不限制怀孕次数,不管第几胎都能保,价格还非常低。仅多加6/10元,就能额外拥有10万重疾保额。

小投入,大杠杆。我们建议有生娃计划的宝爸宝妈优先考虑达尔文11号。

达尔文11号延续了啥保障?

在基础保障方面,延续了意外重疾额外赔30%保额的责任,并增加了10种重疾。达尔文11号

这个保障很稀罕。因为在28种高发重疾中,有10多种都可能由意外导致,比如严重脑损伤、深度昏迷等。

像滑雪、跳伞、潜水这类高风险运动,很多意外险/医疗险都不保,但达尔文11号也能赔,不仅填补意外/医疗缺失部分,也能支持5-6类高风险职业的人群投保。

除此之外,达尔文11号在可选保障上,也延续了4大重要责任。

1、重疾保费补偿金

在交费期间,万一不幸查出重疾,赔完保额后,剩下的保费不用交。而且,保险公司还会把已交保费返还给你。

达尔文11号,真正做到“不花一分钱”拥有重疾保障。

2、恶性肿瘤-重度治疗津贴

这个责任分3次给付,能分别给付40%、50%和30%保额。

非恶性肿瘤-重度到恶性肿瘤-重度,间隔期缩短至180天。

恶性肿瘤-重度状态到再次恶性肿瘤-重度,间隔期为365天。

累计最高可赔付120%的基本保额,包括新发、复发、转移和持续状态的恶性肿瘤-重度。

达尔文11号的恶性肿瘤-重度治疗津贴,间隔期短,获赔率更高,价格也便宜。

另外,对于恶性肿瘤-重度仍持续存在的状况,达尔文11号支持影像学检查。这个理赔细节很贴心,因为其他多数重疾险需进行病理学检查,也就是穿刺。

3、重疾多次赔

65周岁前首次得重疾,最多可赔3次,第2/3次均赔120%保额,间隔期365天。

很多重疾险要求60岁前首次得病,达尔文11号放宽到了65周岁,这意味着获赔概率更高了。

4、身故保障

达尔文11号的身故保障能自由选择附加,性价比和灵活性都很高,赔付规则也很简单:

附加后,18岁前赔付已交保费和现金价值中的较大者,18岁后赔付已交保费、现金价值和100%保额中的较大者。

达尔文11号价格贵吗?

最近很多新出的重疾险都涨价了,而且不少老产品也需要捆绑身故责任才能买。但达尔文11号加量不加价,非常难得。

达尔文11号和达尔文10号(超越版)对比,仅看基础保障,达尔文11号更便宜,要是附加疾病关爱金和第二次重疾保险金,达尔文11号会贵3-4%。

而且,我拿它和市面上其他的高性价比重疾险做了对比,发现达尔文11号的价格更便宜。

仅看基础保障,就便宜了3%,30年下来,相当于少交1年保费。

要是附加身故责任,最高能便宜18%。

写在最后

总的来看,达尔文11号的基础保障赔付门槛低,限制少,可选责任创新实用,价格也更低,非常值得考虑。

如果你预算有限又希望获得全面保障,可优先考虑达尔文11号。它责任升级后价格更有优势,支持全国投保,投保体验更好。

尤其是,同种重疾也能赔,可以和“恶性肿瘤-重度”治疗津贴保险金和特定心脑血管疾病关爱金叠加赔付。

如果你注重性价比,看重可选保障价格,可优先考虑达尔文10号(超越版),它不仅便宜,还能支持35年交费。

众民保2025

福临门两全C款,节税神器,现在投,明年多省一大笔钱

慧择小马老师|1118 浏览

年化达10%!个税最高省5400元!中意悠然金生来了…

慧择小马老师|888 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览