重疾险配置全攻略,买之前先弄明白这几点

重疾险越贵越好吗买之前觉得啥都保,为什么生病了它却拒赔♀其实还是因为好多人不懂,白花Q买了起不到作用的重疾险。

.

♀保额太低、疾病保障缺失、重疾分组多、赔付间隔期长这些要素都有影响,♂所以挑选时方方面面都要考虑到。

.

为了方便小白能够真正看懂重疾险,大白总结出了重疾险6个高效、正确的挑选办法,不管你是保险小白还是已经有所研究,都可以码住收藏好,照着这篇挑选攻略直接去对比产品责任。

如果您想要节省时间的话可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品和投保规则。

.

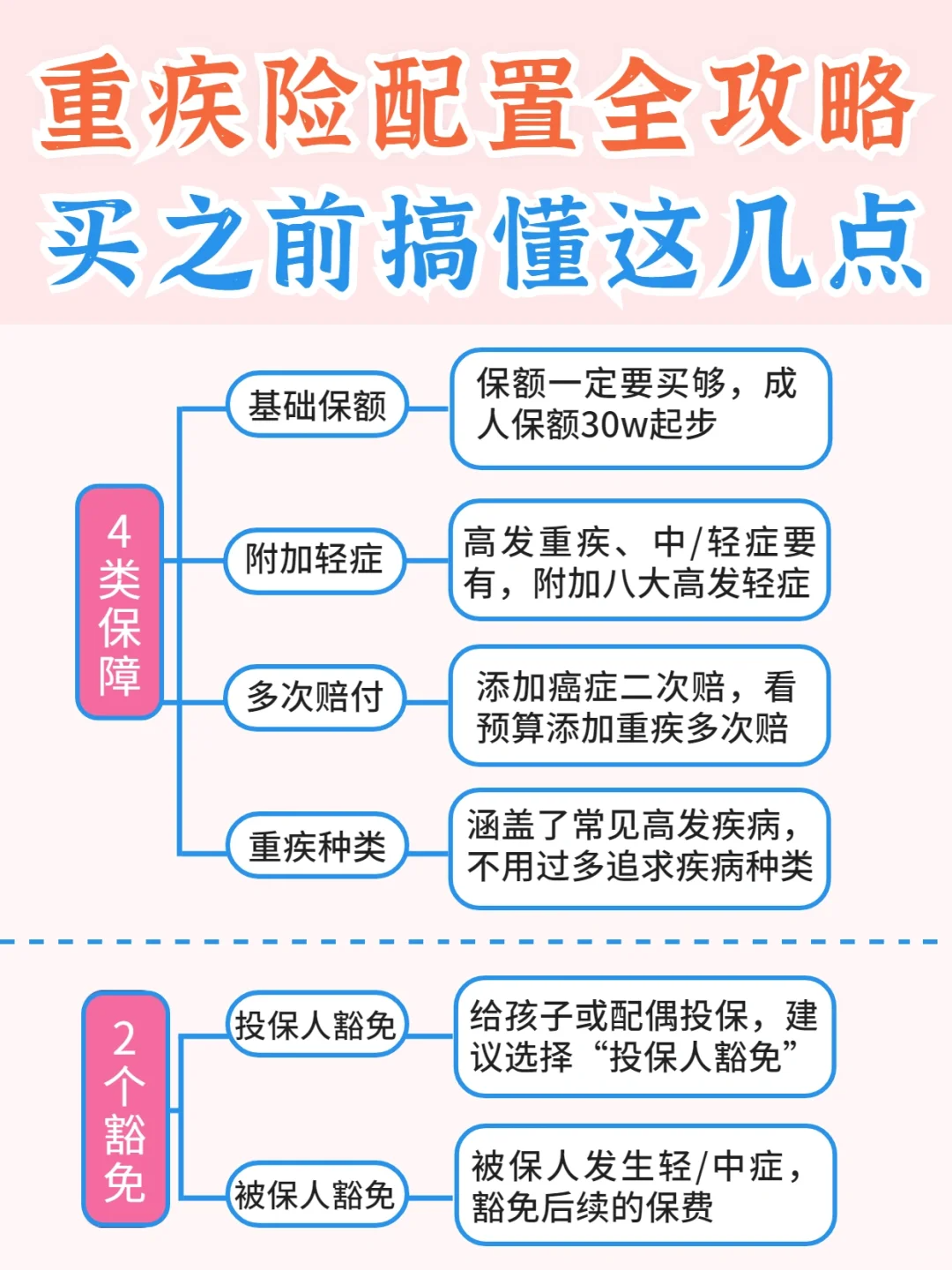

1赔的够不够治病:基础保额一定买到位(30-50w),若预算不多,就买重疾额外赔的

2基础疾病保障全不全:主要看高发重疾、中症、轻症是否齐全(线下重疾险特别要注意有没有中症保障)

3癌症二次赔要不要加:癌症占重疾理赔的60-70%,患癌后复发的概率也更高,所以癌症多次赔付是有必要的。赔付间隔期选最短的3年,两次赔付即可。

4保费豁免要不要添加:选择自带豁免保障的产品。重疾险的豁免很实用,分为投保人豁免和被保险人豁免,患轻症、重疾、身故或全残,保险公司会把没交的保费免除,视为已交,合同继续有效。

5身故保额要不要添加:想要身故保障可以单独配置一份寿险,性价比会更高

6特高发重疾需要多赔几次吗:重疾多次赔适合宝宝或年轻人选择,因为人体承受疾病的能力有限,老年人可不必考虑♀

.

重疾险里还有两大陷阱,一定要避开

重疾险里还有两大陷阱,一定要避开

捆绑类的重疾险

也就是主险是一个终身寿险捆绑一个重疾险,医疗险和意外险。看上去很全,但是保费高,保障性价比不高。♀主险和附加险还会共用保额,性价比不高,并不适合普通家庭

返还型的重疾险

这种是羊毛出在羊身上,相比纯保障类型的产品,你要多交1~2倍的。而且将来不一定把返还给你

总结就一句话:保险单独分开买,最划算保障也好

.

结合市面上几百款重疾产品,我给大家整理出了性价高又高保障又好的产品,给自己买还是给宝宝买都记得参考哦

结合市面上几百款重疾产品,我给大家整理出了性价高又高保障又好的产品,给自己买还是给宝宝买都记得参考哦

成人重疾险推荐:

优选产品:达尔文5号荣耀版、达尔文5号焕新版、健康保普惠多倍版、阿波罗一号

宝宝重疾险推荐:

优选产品:妈咪保贝新生版、健康保普惠多倍版(少儿版)、达尔文5号荣耀版

.

如果您还有疑问的话,或者想了解具体的投保规则,可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品。

众民保2025

全网爆火的“省税神器”岁岁享3.0,复利最高5.0%!

慧择小马老师|1090 浏览

福临门两全C款,节税神器,现在投,明年多省一大笔钱

慧择小马老师|765 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览