长相安3号免健告百万医疗险,既往症也能赔!和众民保百万医疗险怎么选?官方投保入口在这!

百万医疗险是刚需,但大家投保时会发现:

像三高、结节、糖尿病、大小三阳这些常见的毛病,却可能成为买百万医疗险的“拦路虎”。

为了让亚健康人群,也能买到合适的百万医疗险,慧择联合人保集团,特别定制推出了长相安3号(免健告)医疗险。

它不仅没有健康告知,职业限制非常少,哪怕得过癌症,都有机会买,而且保费便宜,性价比超高。

不管是因为身体问题买不到百万医疗险的朋友,还是想给父母买百万医疗险的朋友,都可以重点留意下这款产品。

长相安3号(免健告),保障怎么样?

长相安3号(免健告)有经典版和尊享版两个版本,具体保障内容如下:

它有5个大亮点。每一个单拎出来,都是重量级的。

亮点1:免健康告知,职业限制极少,105周岁都能买

先划重点,投保条件这么宽松的产品,在市场上独一无二。

长相安3号(免健告),不用健康告知就能买,而且它的职业限制非常少,除了这些特殊职业/工种,其他职业都能买。

更重要的是,长相安3号(免健告)最高支持105周岁投保,能给高龄父母买。

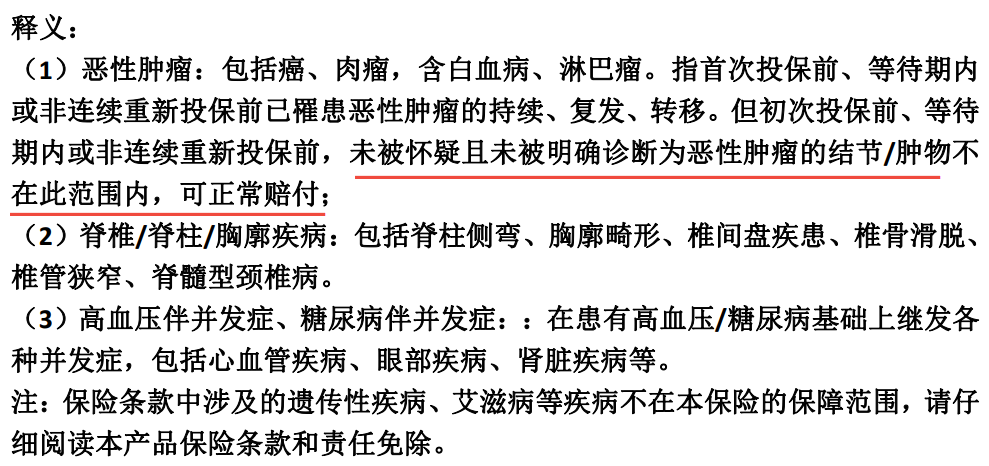

亮点2:一般既往症可赔,明确结节肿块可赔

既往症,是百万医疗险理赔时,最容易发生扯皮的点。长相安3号(免健告)倒好,直接将既往症理赔写进了合同条款,诚意值拉满。

这块有2个优势点:

1、除外责任明确,将不保的严重既往症写入条款

除了以下5类严重既往症除外承保,其他的一般既往症都能赔。

2、未被怀疑且未被明确诊断为恶性肿瘤的结节/肿物可正常赔付。

你可以理解为,只要医生没有在报告上写这个结节、肿块疑似恶性肿瘤,就能赔。

亮点3:创新疾病收入补偿金和重疾住院津贴,保障更充分

这两个自带的基础责任,都是长相安3号(免健告)的创新点。

1、疾病收入补充金(基础版)(限0-80岁)

长相安3号(免健告)一个很大的创新责任。

简单点理解,它相当于重疾险的功能,能赔偿不能工作期间的收入损失,非常人性化。

两个版本都是经社保结算后,医保内自付的钱都能赔。经典版花10万赔10万;尊享版花5万赔5万。大大增加了可赔性,能弥补大病带来的损失。

2、重疾住院津贴

因重疾住院能免赔3天,之后每天都能赔100元津贴,最多能赔1.8万。

亮点4:新创两大可选保障,轻松实现0免赔

长相安3号(免健告)的免赔额,可以按1万、2万、3万自由选择,同时可选0免赔小额住院医疗和疾病收入补偿金责任,能极大降低理赔门槛,非常值得附加。

1、0免赔小额住院医疗

它有1万元保额。如果是1-4类职业买,在医保范围内,能赔60%,没有以医保身份结算,能赔30%,自费药赔50%。

如果是5类职业及以上,能赔20%,没有以医保身份结算,能赔10%,自费药赔15%。

*自费药赔付不包括其他自费检查、自费诊疗及其他任何自费项目。仅承保新发疾病,不承担所有既往症、既往症及其并发症为直接原因导致的保险事故。

2、疾病收入补偿金(升级版)

升级版方案,比上面提到的基础版更灵活。两版方案,都是经医保结算后,医保内自付的钱都能赔,具体给付如下:

免赔额为2万的方案:花2万赔2万,继续治疗,花的钱达到5万,一共能赔10万。

免赔额为3万的方案:花3万赔3万,继续治疗,花的钱达到10万,一共能赔15万。

从这个赔付设计来看,这实际上是一种实现0免赔的方式。

总的来说,方案按照更有利于赔付的规则设计,哪个更好赔就赔哪个。

不过,我们要提醒大家:如果选择了疾病收入补偿金(升级版),那基础版就不能叠加赔付。

亮点5:保障全面,超能赔,赔更多

长相安3号(免健告)保障全面,其他产品有的,它也有,一个不落。它能提供高达600万医疗险总保额,还能报销重疾异地就诊和救护车费用。

更关键的是其他产品有的,它更好,报销比例更高。

比如住院,经过社保内报销,用无社保身份结算,能多赔10%;社保外报销,不区分社保内外结算,最高能100%报销,多赔40%-50%。

长相安3号(免健告)还能报销先进疗法,理赔后也能正常续保。

一个是,质子重离子疗法,理赔后也能正常续保。

这是一种先进的放射治疗法,能精准治疗肿瘤,减少身体损伤。虽然技术好,但也是真心贵。

一个疗程下来就得花27.8万。所以,它能续保,真的很重要。

另一个是,含院外特药、CAR-T药物。长相安3号(免健告)能保122种特药和2款CAR-T,0免赔,100%赔。

有了它,去院外买药就不用自己掏钱,能减轻DRG改革的影响。

除此之外,投保长相安3号(免健告)还有优质医疗和健康管理服务。

现在投保,就有机会获得价值1999元的健康增值服务。

总的来看,长相安3号(免健告)投保宽松,保障丰富全面,产品设计人性化,价格也很良心,处于行业低价水平。

它很适合这2类人买:

因为身体问题买不了其他医疗险的朋友

想给高龄父母配医疗保障的朋友

如果你想给家里人一起买的话,会更便宜。2人打95折,3人9折,4人85折,5人以上打8折,优惠力度非常大。

长相安3号(免健告)和众民保对比,谁更好?

我也拿和火爆的做了对比,一起来看看。长相安3号(免健告)众民保

总结如下:

1、基础保障PK,长相安3号(免健告)胜。

长相安3号(免健告)能报销更多,还有5个优势点:社保内外住院报销比例更多;

免赔额的可选范围更广;质子重离子保障可续保;新增重疾住院津贴责任;新增疾病收入补偿金。

2、可选保障PK,长相安3号(免健告)胜。

它多了2项保障,能降低理赔门槛:0免赔小额住院医疗;疾病收入补偿金。

3、既往症PK,长相安3号(免健告)胜。

长相安3号(免健告)条款更明确,明确结节肿块可赔。

4、价格PK,长相安3号(免健告)胜。

整体价格设计更人性化,31-60岁的朋友买,比众民保低。

写在最后

长相安3号(免健告)医疗险的此次上新,其保障责任相当贴心,给那些因为健康异常买不了百万医疗险的朋友,开了个大口子。

暖宝保3号少儿门急诊保险