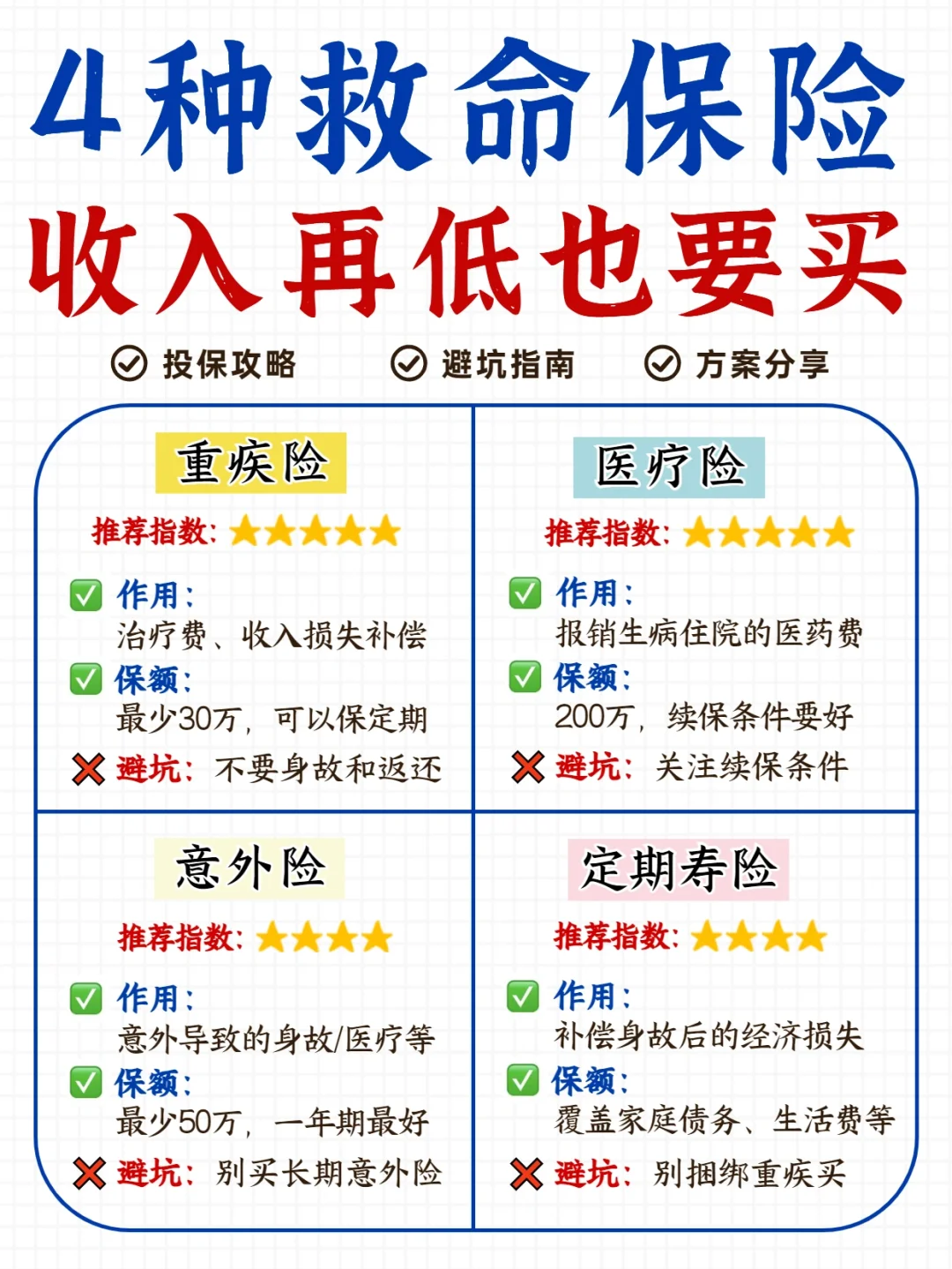

收入再低,这四种救命保险一定要有

很多朋友花了上万块买保险,保障和保费根本不对等,等到需要的时候,发现这也不赔那也不赔,白花了冤枉钱,保障用不上才是最亏的

-

想要保险不踩坑,很简单,一定要从需求出发

成年人买保险,就担心两方面的风险,1是大病保障,2是意外保障

所以配置这4种健康险就够了:

医疗险+意外险+重疾险+定期寿险

如果您想要节省时间的话可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品和投保规则。

-

百万医疗险(生病住院报销)

百万医疗险(生病住院报销)

补充社保报不了的部分,几百买到几百万保额

优先考虑续保条件好的,目前市场最长是续保20年

基础保障要全,外购药、靶向药报销,以及医疗费垫付等功能要有

推荐产品:

医享无忧:保证20年续保,大品牌,性价比高

尊享e 生2020:zui高支持70岁投保,超过55岁推荐

-

意外险(大小意外用它)

意外险(大小意外用它)

大小意外都保,交通事故,烧伤烫伤骨折等都可以报销

优先选不限社保,报销比例高、医疗额度高,及包含猝si保障的

♀不要买长期意外险,1年期性价比zui高

产品推荐:

小蜜蜂2号:保障全,不限社保报销,没有健康告知

大护甲3号:交通额外赔额度高,适合出差人士

-

重疾险(大病用它)

重疾险(大病用它)

确诊大病就赔一笔,弥补治疗、康复费和收入损失

保障zui重要,30W起,预算有限先保到70岁

推荐产品:

达尔文6号:自带重疾复原金,60岁前有机会再赔一次

阿波罗2号:重疾不分组赔3次,女性买价格很便宜

-

定期寿险(身故保障家人)

定期寿险(身故保障家人)

家庭经济支柱一定要有,覆盖家庭责任期间就好,比如到60岁

选择免责条款少、价格便宜、健康告知少的产品

产品推荐:

大麦2022:高性价比,可选增值服务丰富

大麦甜蜜家:夫妻互保,比单独买更便宜

-

另外还有两个小tips:

另外还有两个小tips:

一定要避开返还型、捆绑型、分红型保险,大概率是坑

保费控制在年收入的7-10%,少了保障不够,多了成为负担

-

如果您还有疑问的话,或者想了解具体的投保规则,可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品。

小神童5号意外险

抵税利器中荷岁岁享护理险,买前必知的13个问题!

慧择小马老师|1410 浏览

限时放宽!给父母买长相安长期医疗险,免体检和人工核保啦!

慧择小马老师|1183 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|352浏览