新年新挑战!2.5%预定利率还能撑多久?

2025开年的金融市场相当热闹。

虽然股市的 “牛熊之辩” 尚无定论,但债市却已率先给出了答案 ——“债牛” 行情气势如虹,

近一年长期国债价格涨幅飙升至 6.44%,这一涨幅在历史数据中极为罕见。

随着国债价格的大幅上扬,其收益率必然大幅下跌。

仅在 1 月 3 日这一天,10 年期国债收益率就跌破了 1.60%,再度刷新历史新低。

这一变化可给保险行业带来了不小的冲击。和国债收益率紧密捆绑在一起的保险「预定利率」,也变得岌岌可危。

虽说前段时间刚降到 2.5% 的历史最低点,但依着现在的经济走向和市场形势,2025 年保险预定利率极有可能进一步下调。

要是真跌破了 2.5%,那在保险行业发展进程中绝对是个大事,对每个人都影响重大!

保险预定利率,为何一降再降?

保险的预定利率,简单来说,就是保险公司在卖保险时,根据对投资收益的预测,给保单设定的一个预期年收益率。

这个利率会影响你买的保险的价值和将来能拿到的钱,直接关系到你的钱袋子。

为啥预定利率要一降再降?

这和保险公司的盈利模式有关。

利差,是保险公司利润来源的大头。保险公司收取保费会沉淀大量资金,这些资金用于投资,比如存款、国债、不动产等。

当然,因为保险公司的性质,投资以稳健为主。

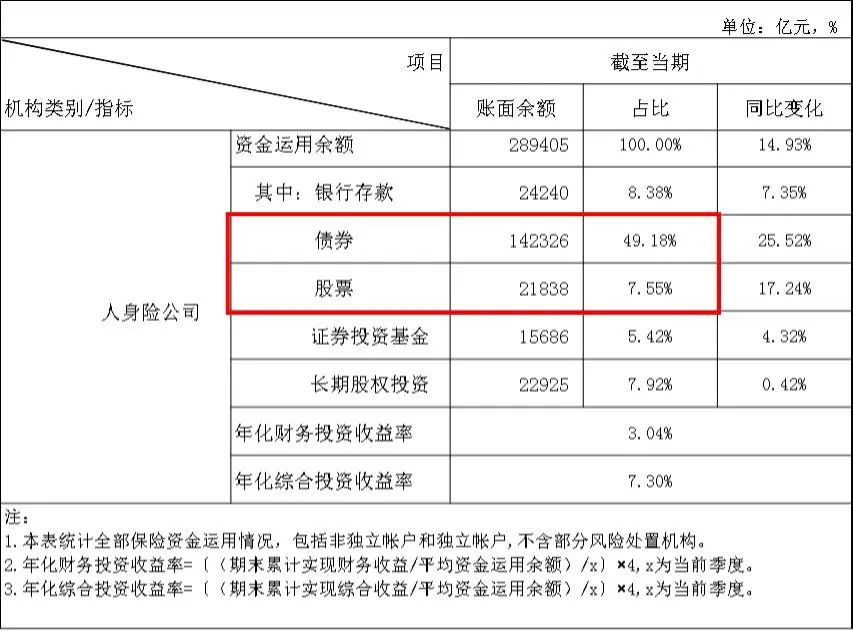

参考2024年第3季度的保险业投资数据,银行存款和债券这两种资产占比超50%。

而现实是,这些低风险资产的利率正在一路走低。

从24年中旬开始至今,各家银行纷纷开始集中下调存款挂牌利率,降幅最大高达40个基点,

此后,六大行5年定存利率基本稳定在1.55%,市面2%以上的产品基本销声匿迹。

国债十年期利率也是突破1.6%的关口,创下历史新低,后续还有走低的趋势。

保险公司把钱投到这些地方,赚得少了,自然也就得降低预定利率来平衡成本。

其次,经济形势也不太乐观。

全球经济复苏缓慢,投资回报率普遍降低。保险公司投资的股票、基金等市场也波动很大,风险增加。

如果说,保险公司定了2.5%预定利率,但实际投资回报率只有2%,那保险公司就要自行承担0.5%的亏损;

这部分亏损,用专业名词来讲叫做“利差损”。

为了降低风险,保险公司只能调整预定利率,确保自己的财务稳定。

在90年代,我国的保险行业在利差损是吃过大亏的,

当时银行一年期的存款利率最高可超10%,保险公司的产品预定利率也高达8%。

但谁能想到,1996年开始央行多次降息,银行一年期存款利率从1993年的10.98%,一路暴跌到1999年的2.25%。

那么问题就来了,当时保险公司的投资严重依赖于银行存款,存款利率一跌,投资回报率也跟着猛跌。

最终导致保险公司赚的钱无法覆盖当初承诺给客户的高回报,经营情况迅速恶化。

因此当时卖得越多的保险公司,亏损就越大,甚至现在仍有保险公司在为当时的利差损买单。

也就是从那时起,监管部门开始紧盯预定利率,会根据经济情况适时调整:

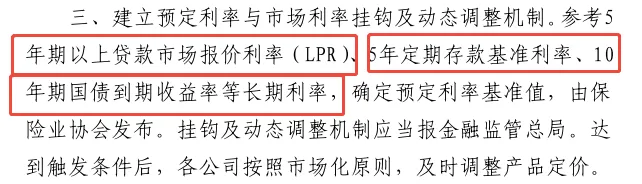

去年8月 20 日,国家金监局发布通知,要建立保险预定利率与市场利率挂钩及动态调整机制,并锚定了 3 个长期利率。

金发〔2024〕18 号

这三大利率大幅下调,近半年来幅度在 0.2~0.3%,而保险预定利率,从去年 9 月 1 日来就持平在 2.5%。

风雨欲来,随着央行降准降息的步调进一步拉近,2.5%或将很快就要步入历史舞台。

给大家的建议是:尽快复盘自己财富计划和资金规划,重点考虑养老和教育规划,

预定利率下调,有什么影响?

如果预定利率下调,比较有可能的情况,是下面这种:

普通型人身保险预定利率:从 2.5% 下调到 2%;

分红险预定利率:从 2% 下调 1.5%;

万能险最低保证利率:从 1.5% 下调到 1%。

有人分析,这一波调整将会导致保险险种集体涨价,包括重疾险、定期寿险等长期保障型产品;

另外,增额终身寿、年金险和分红险等财富保障类产品,收益也会进一步缩减。

具体来说,预定利率下调,对保险消费者有三大影响:

1. 保费可能上涨

保险公司从投资中赚的钱少了,为了保证自己的利润,他们可能会通过提高保费来弥补。

为了让大家更直观的理解,以几款热销产品为例,演示下前后保费差距。

以0岁男,50万保额,30年交保终身基础责任为例,

【引用格式】投保小青龙3号(预定利率3.0%定价),年保费2130元;

而买小青龙5号(预定利率2.5%定价),年保费2650元,每年涨了520元,涨幅24.41%。

参考这个涨幅,如果预定利率下调至2.0%,保守估计,价格将飙升至3100元+。

2. 财富型保险收益下降

再者,下调后,财富型保险的长期利益能相差十几甚至上百万,交的钱越多,损失越大。

可以看到,一次性投100万,复利2.5%比复利2.0%的利益差:

√10年,差了6.1万,相当于一家四口一年生活费

√60年,差了111万,每月存1万,要存9.25年

√80年,差了233万,每月存1万,要存19.41年

这么看来,预定利率2..5%的保单利益威力还是非常惊人的。

3. 分红险越来越受欢迎

分红险的热度在持续上升。

在预定利率下调的背景下,分红险的保底收益虽有所降低,但其独特的分红机制为投资者带来了一定的收益弹性。

保险公司会将部分利润以分红的形式回馈给客户,让大家在享受保底收益的同时,还有机会分享保险公司的经营成果。

历史上,分红险曾在90年代降息潮后占据市场重要地位。

如今,在利率再次下行、监管严格和投资政策宽松的环境下,分红险有望重拾辉煌,成为保险市场的“新宠”。

许多保险公司已经加大了对分红险产品的研发和推广力度,产品形态也日益丰富,涵盖了终身寿险、年金险等多种类型,满足大家的多样需求。

写在最后

经历过上一轮下调的朋友都知道,预定利率下降后,咱们买的产品性价比,确确实实降了一个档次,不比从前。

一旦2.5%预定利率下调的靴子落地,到时候一定会全部重新洗牌。

大家且买且珍惜吧。

众民保2025

- 上一篇:美国医疗,跌下神坛?

- 下一篇:被绑架了,意外险能赔吗?

福临门两全C款,节税神器,现在投,明年多省一大笔钱

慧择小马老师|1122 浏览

年化达10%!个税最高省5400元!中意悠然金生来了…

慧择小马老师|893 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览