2025年,老重疾险不要轻易退掉换新产品

有朋友私信二师姐,说最近被劝着退保几年前投保的老重疾险,让换成新产品。

理由是产品更新换代了,新产品比老产品责任更丰富,保障更全面。

二师姐的态度一直是慎重退保,因为退错了,轻则损失几年保费,重则保障中断。

01

退保拿回来的钱可能不多,会有损失。

退保重疾险,拿回的是保单上对应年度的现金价值。

保险产品在设计的时候,就把早期退保考虑进来了。

投保后的很长一段时间内,重疾险保单的现金价值是低于已交保费的。

比如少儿重疾险小淘气5号,长期下来,它的现金价值能增长成已交保费的近3倍。

小淘气5号的现金价值够优秀吧,可是你看,这是给0岁男宝,投保50万保额,保终身,选择交30年,前几年的现金价值。

如果前几年退保,亏损是比较大的。

可如果你想给孩子一份长期的保障和储蓄,那么就很值得考虑。

孩子41岁时,有134640元现金价值,超过交的总保费(4485元×30年=134550元)。

之后小淘气5号的现金价值就增长的非常快了,59岁-90岁期间,现金价值都超过30万。

69岁时的现金价值更是达到最高368215元,是总保费的近3倍。

而且很多重疾险,只支持退保,拿回全部的现金价值后,保障也就结束了。

小淘气5号兼顾了储蓄险的功能,支持减保取出一部分现金价值。

虽然减保后保额会降低,但小淘气5号有重疾关爱金,也就是60岁后首次重疾出险,符合理赔条件的话,翻倍赔付。

有机会通过退保,退回100%已交保费,同时还能投保50万保额,重疾出险后,符合理赔条件赔付50万。

举个例子:

还是刚刚的投保案例,给0岁男宝,投保50万保额,保终身,30年总共交了134640元保费。

60岁时,有351275元现金价值。

假如减保取出50%的现金价值,也就是一次性领出175637.5元,比交的总保费还多。

因为减保了一半现金价值,保额也会减少一半,剩下25万保额。

但有重疾关爱金,60岁后首次重疾出险,符合理赔条件,能够翻倍赔付。

这样减保后剩下25万保额,依然拿到50万重疾赔偿金。

所以你看,即使是高现金价值的重疾险,也不太适合前几年退保。

02

随着年龄增长,重疾险的价格也会上涨。

假如你前几年投保了一份老重疾险,现在想退了换新重疾险,你的年龄也增长了几岁。

这样的话,现在投保的保费,会比前几年投保时贵。

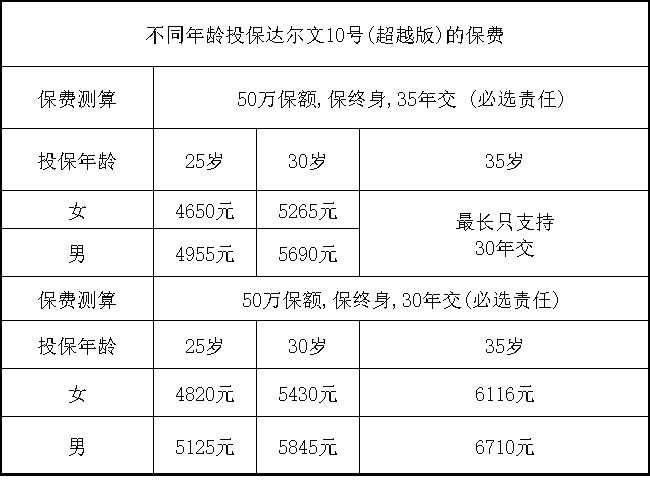

比如投保达尔文10号(超越版),投保50万保额,保终身,30年交。

年龄每增长5岁,女性每年的保费涨了12.6%,男性每年的保费涨了14%。

另外35岁时投保,最长只能选择30年交,而30岁时投保,最长可以选择35年交。

而且重疾险的预定利率,从前几年的3.5%,先是降到3%,现在降到了2.5%。

预定利率每降一次,保费多少会涨一点,整体来看,现在投保的新产品,要比之前的老产品价格贵一些。

所以退了旧的,现在买新的,不一定划算。

03

现在的健康状况,不一定能正常投保重疾险。

重疾险有健康告知,会问身体情况的,如果这几年身体情况有变化,比如体检时查出一些小毛病,可能会影响投保。

新冠后,不少人体检时有肺结节,很多重疾险对于肺结节的核保相对严格,可能会被直接拒保。

对很多人来说,年纪越大,健康问题也越多。

如果之前是正常投保的老重疾险,现在因健康异常,只能责任除外投保或者需要加费,那就没有以前划算。

这也是为什么我一直强调的, 趁着身体还好,尽早安排保险。

04

老重疾险,部分疾病能赔的钱更多。

2020年11月,中国保险行业协会和中国医师协会联合发布了《重大疾病保险的疾病定义使用规范(2020年修订版)》。

2021年1月31号,旧定义的重疾全部不卖了,之后的重疾险都是按新定义来的。

虽然新旧定义下,重疾险各有优势。

但有些情况,旧定义的重疾险更有优势。

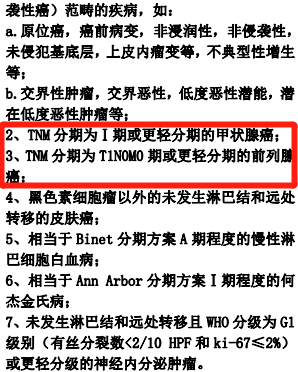

比如I期或更轻期的甲状腺癌,TNM分期为T1N0M0期或更轻期的前列腺癌,在旧定义下,按重疾来赔。

一般赔100%保额,投保50万保额,能赔50万。

按新定义的话,这些癌症被划分到了轻度恶性肿瘤里,按轻症只赔30%保额。

投保50万保额,只赔15万。

另外当时新旧定义交替的时候,投保旧定义的重疾险,不少保险公司还承诺「择优理赔」。

什么意思呢?

如果投保支持择优理赔的旧定义下的重疾险,在2020年11月5号后,首次确诊重疾。

在申请理赔时,旧定义和新定义哪个对你有利,就按哪个来赔。

简单点来说就是:新旧定义哪个能多赔钱,就按哪个来赔。

所以,投保了旧定义的重疾险,尤其是支持择优理赔的,不要轻易退保。

而且投保了旧定义的重疾险,当下还可以考虑再投保新定义的重疾险,这样就能新旧兼顾了。

05

持有了几年的重疾险保单,理赔效率可能更高。

为啥呢,保险公司难道还区别对待。

如果买完重疾险,一两年内就出险需要理赔,尤其是刚过等待期就出险的。

保险公司会怀疑,是不是投保前就有健康异常了,然后在健康告知环节又没有如实告知。

这样的话,就会严格调查,理赔速度也就慢很多。

06

随着预定利率下调,能明显感觉到,重疾险没有以前卷了。

而且受降息影响,这两年,重疾险的预定利率就已经降了两轮,之后预定利率可能还会下调。

那么现在投保的重疾险,几年后再看,性价比可能会更高。

当然也有人说,自己之前投保的重疾险只保重疾,现在可以保中症、轻症、重疾额外赔付等,保障更全面。

那也需要综合考虑退保是否划算,如果确定要退旧换新,也建议等等新产品过了等待期,再退保旧产品。

避免保障中断,等待期内出险,很多产品是不赔的。

也有经常有让二师姐帮忙看自己投保的重疾险,保障到底好不好,划算吗?

星相守2号百万医疗险