存款50万是什么水平?这样打理,实现长期年化利率5%

过去的一年,二师姐还是死磕保险,日拱一卒,继续更新保险内容,期间也协助了不少用户拿到保险理赔款。

总之,忙得很充实,有遗憾,也有感动,抽空会专门写篇文章,和大家做个年度理赔盘点。

昨晚和好朋友一块过节,一起吃了顿饭。

01

闲聊的时候,说起她的一位女同事,年纪轻轻就有50万存款。

她想回老家发展,打算用这50万,在她们县城买一套房子。

你猜怎么着?她爸爸不同意,说网上看到的,50万是普通人存款的上限。

全款买房后,回到老家再想赚这么多钱就难了,老房子还能住人,不如把钱老老实实存着。

为什么有人说,普通人的存款上限是50万,这种说法有依据吗?

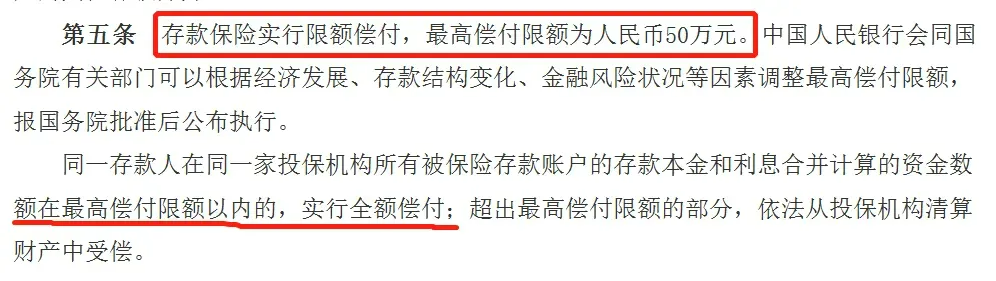

注意啊,说的是普通人,主要的依据是:上了存款保险的银行,万一出事了兜底50万。

什么意思呢?

如果你去银行存钱,最好选择上了存款保险的银行,因为根据《存款保险条例》,万一银行出问题了,赔付上限是50万。

也就是在上了存款保险的银行里存钱,同一家银行存款在50万以内是安全的。

为什么设置的是50万,不是20万,也不是100万呢?

《存款保险条例》是在2015年实施的,在这之前,央行摸排过,99.63%的人存款不超过50万。

有人可能会说,到现在差不多10年了,有钱人更多了。

目前国家还没有提高存款保险的赔偿上限,这可能意味着,虽然现在存款超过50万的人变多了,但是依然只占一小部分。

根据央行数据统计,截止2024年9月底,居民住户存款余额是149.71万亿元。

如果平均一下,平均每个人的存款是10.6万,三口之家平均存款是31.8万,四口之家就是42.4万...

如果平均到每个人,一个人就有10.6万,一个三口之家就有31.8万,四口之家有42.4万...

就像我前几天看到的这首诗:张家有财一千万,九个邻居穷光蛋,平均起来算一算,个个都是张百万。

所以像朋友的同事,工作几年就攒下50万,确实很优秀了。

至于要不要拿50万全款买房,二师姐不清楚她的情况,但提醒一下,未来小县城的房子不能保值增值,建议谨慎选择。

如果你也有几十万的存款,不管是10万、50万,还是100万,可以参考二师姐分享的思路,不仅能终身吃息,还能长期锁定4%、5%以上的单利。

02

比如二师姐自己,是把长期的闲钱分为四个账户去打理的。

但如果你是朋友同事类似的情况,犹豫这笔钱未来要不要动用,收入又不稳定,可以调整思路,也是分四步打理。

1、可以考虑拿出10%左右,做应急现金流。

比如50万存款,拿5万,放在各类货币基金里。

要确保这部分钱能够随取随用,不管是日常的生活开支,还是遇到突发事件,都能及时有钱花。

2、接着拿出2%-8%,放入保障账户,给自己和家人配置保险,转移风险。

朋友的这位同事,目前只给自己和爸爸买了份百万医疗险和惠民保,保障方面还是很欠缺的。

其实买对了保险,真的花不了多少钱,一年不到6000块,她就能给自己配备成年人应该有的四大保险产品。

再花上一两千块钱,还能给五十多岁的爸爸也安排上全面的保障。

这么一来,只需要拿出不到存款2%的预算,就能给她自己和她爸爸配齐保险,转移潜在的大额开支。

将来万一遇到意外或者大病,用上保险后,自己能少花钱,甚至可能都不用自己掏钱。

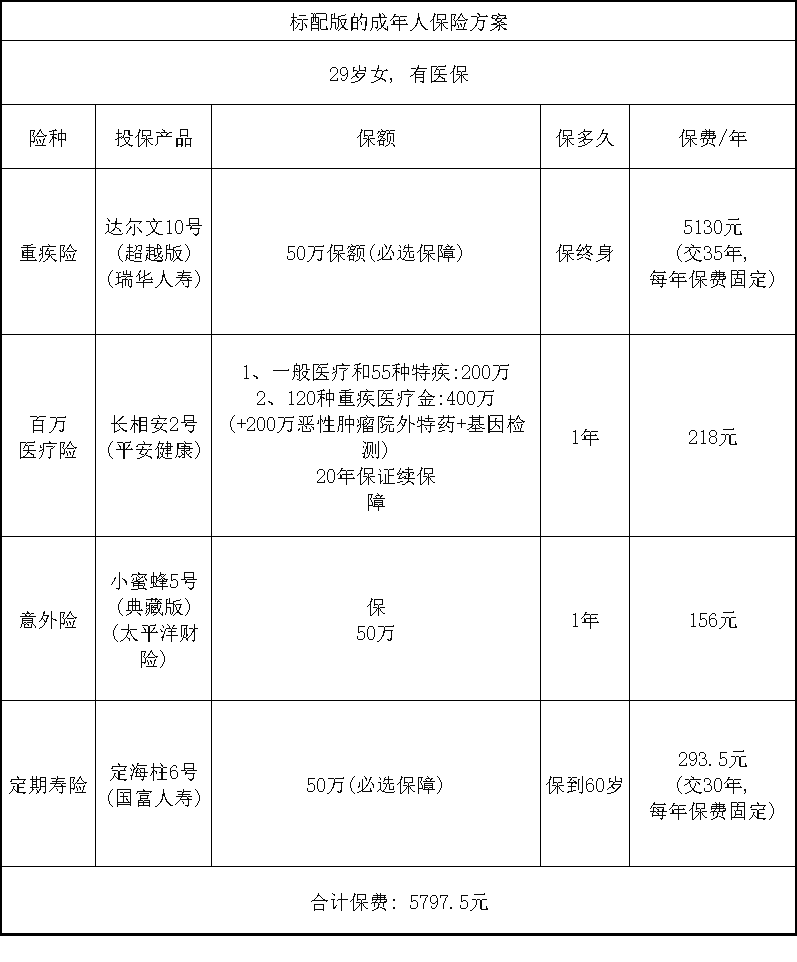

如果你也在30岁上下,也可以参考她的保险方案:

1)重疾险选择达尔文10号(超越版),不捆绑身故责任,是当下性价比非常高的重疾险。

20岁的她,投保50万保额,保终身,选择最长的交费期限,35年交。

每年保费都是固定的,一年只要5130元,目前很难找到比它性价比更高的。

有人可能会说,需要交35年,时间太长了。

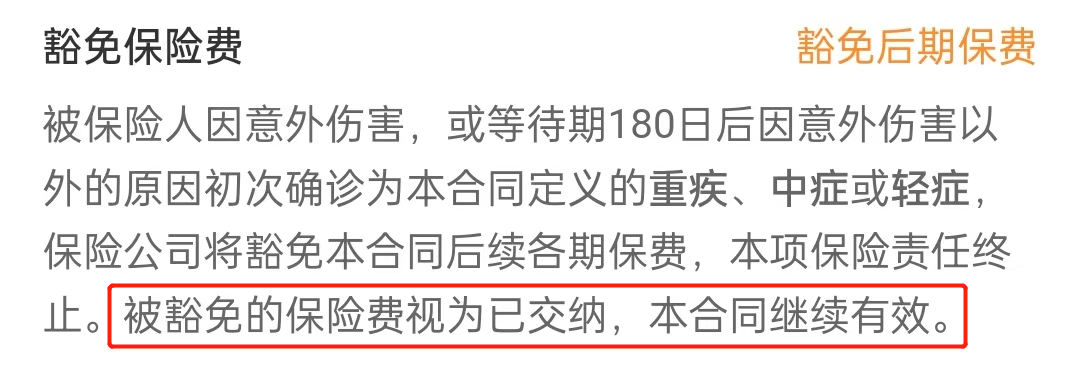

选择长期缴费,每年缴费压力更小,达尔文10号(超越版)还有两个实用的保障,选择长期缴费可能会更省钱。

一是必选保障中,自带被保人保费豁免。

什么意思呢?

假如投保了达尔文10号(超越版),作为被保人,也就是保单保障的人,在35年的交费期间内,确诊了重疾、中症或者轻症,而且符合理赔条件。

不仅能拿到对应的理赔金,之后的保费不用再交,保障继续有效。

二是重疾赔付之后,过了90天的间隔期,全部的中症和轻症还能继续赔付。

假如确诊重度甲状腺癌赔付了50万,90天的间隔期后,确诊中症或轻症符合理赔条件,达尔文10号(超越版)还能继续赔付。

这点是非常友好的,因为有的单次赔付重疾险,重疾出险理赔后,保障就结束了。

也有的重疾险,重疾赔付之后,要求之后确诊的中症或轻症,和首次出险理赔的重疾没有分在同一组。

如果正好在同一组,就不赔。

2)她已经买了百万医疗险,如果你还没配置,可以考虑长相安2号。

20年保证续保的百万医疗险里,长相安2号还是很有优势的,之前二师姐测评过,具体可以看这篇:5款20年保证续保的百万医疗险测评:好医保、金医保2号、长相安2号、蓝医保、心医保。

如果也想给家人投保百万医疗险,还可以考虑投保长相安2号(家庭版)。

2人投保可享95折优惠,3人投保9折,4人及以上投保85折。

长相安2号(家庭版),一家人可以共用1万免赔额,如果没有出险理赔,每年免赔额可以降低,最低可降到5000元。

3)意外险选择一年只要156块的小蜜蜂5号(典藏版),便宜又实用。

比如意外医疗不限社保范围,0免赔额,100%报销。

也就是说,如果因意外需要就医,产生的医疗费先用社保报销后,剩下的费用小蜜蜂5号(典藏版)可以全部报销,一年最高能报销5万。

因意外住院,每天还可以领100元的意外住院津贴。

这样意外受伤住院后,自己不需要花钱,还能用小蜜蜂5号(典藏版)给的意外住院津贴请护工。

另外春节等特定节假日期间,部分交通意外还能双倍给付。

4)定期寿险,是有房贷朋友们的刚需。

女性投保定期寿险也太便宜了,给她选择的是定海柱6号,投保50万保额,保到60岁,交30年。

29岁,一年只要293.5元,万一不幸身故或者全残了,保险公司直接赔给家人50万。

有了这笔赔偿金,家人难过的同时,生活也能继续下去。

另外定海柱6号的健康告知和免责条款都很宽松,比如健康告知只有3条,乙型肝炎、乳腺结节、甲状腺结节、肺结节等,都可以直接投保。

3、拿出30%-50%的存款,放入长期增值账户。

50万的存款,可以拿出15万-25万,存入终身复利的增额型保险或者快返型年金险里,不仅能防止自己胡乱花掉,还能终身吃息,锁定长期较高的利率。

假如拿出50%强制储蓄,也就是25万,可以按时间长短,分成两份去打理。

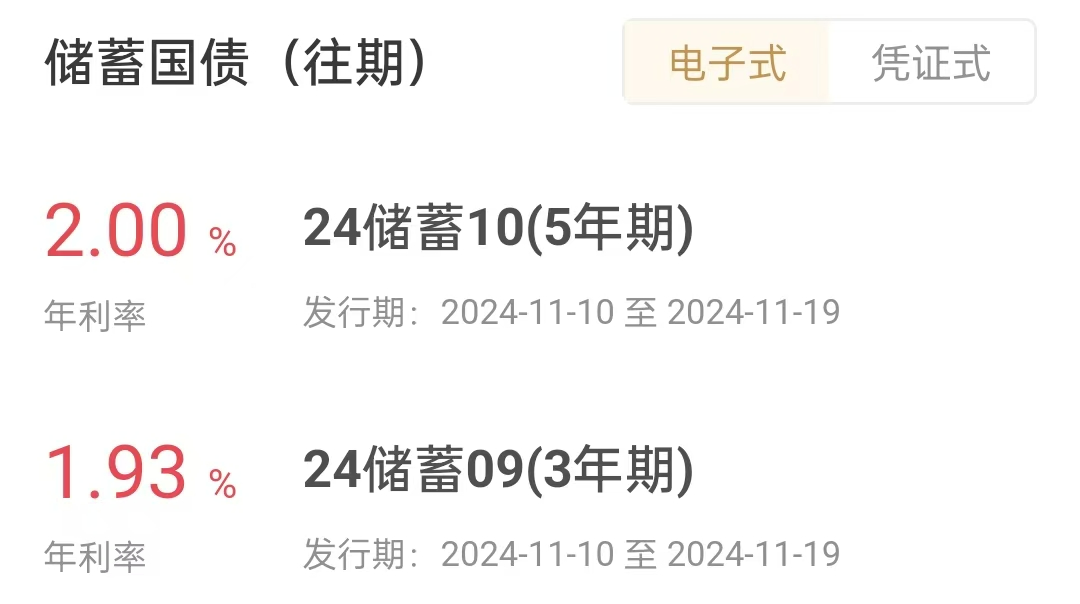

第一份,拿出10万,存3年期或5年期的银行定存或国债。

不过目前银行存款的利率都不算高,国有大行的5年期定存利率不超过1.65%。

如果跑到银行网点去存的话,可能会比直接在银行app上存利率高一些,但估计很难达到2%。

有些中小银行,5年期定存可能会给到2%,前阵子还有银行为了多拉点存款,说有些产品的利率可能会给到3%。

不过现在这种情况真的少了,毕竟存款利率整体都破2%了。

如果能抢到的话,国债的利率整体会高一些,这是上一期,3年期和5年期国债的利率。

如果想吃息更高,也可以考虑换成只有5年左右封闭期的快返年金险。

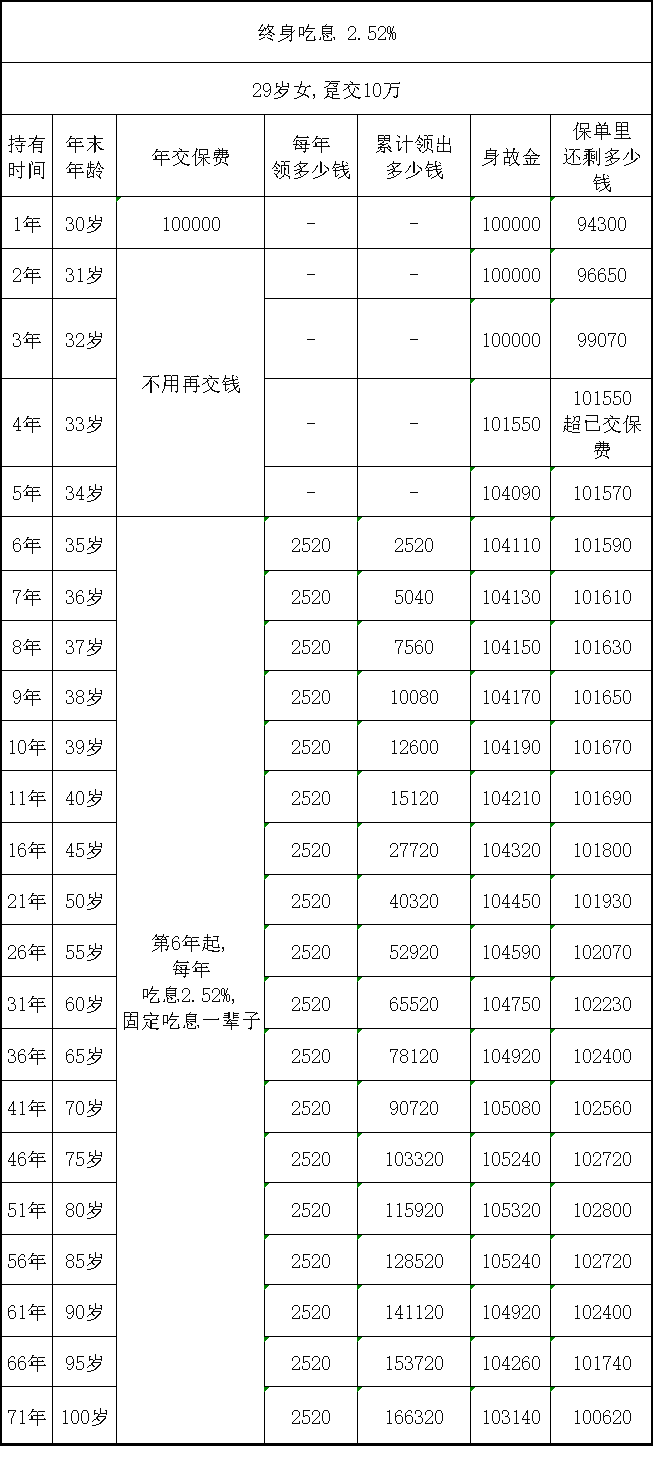

比如29岁女性,趸交10万的快享福2号。

第4年,现金价值有101550元,超过已交保费。

然后从第6年开始,每年会定时定额的收到2520元,然后现金价值也长期大于10万,等于一辈子吃息2.52%。

万一有事急需要用钱,每次可以通过保单贷款,借出80%的现金价值。

也就是说,趸交10万,第4年开始,未来急用钱,还能通过保单贷款借出8万多来应急,还是很不错的。

持续吃息到75岁时,累计领到手103320元,比自己交的保费还多,这时候还有102720元现金价值。

吃息+现金价值共计达到208560元,已经翻倍了。

如果不想继续吃息了,还可以通过退保,一次性把102720元的现金价值拿出来。

如果你的资金预算更高,投入的钱更多,就能用快返型年金险实现提前退休躺平,可以实现30多岁、40多岁早早退休的目标。

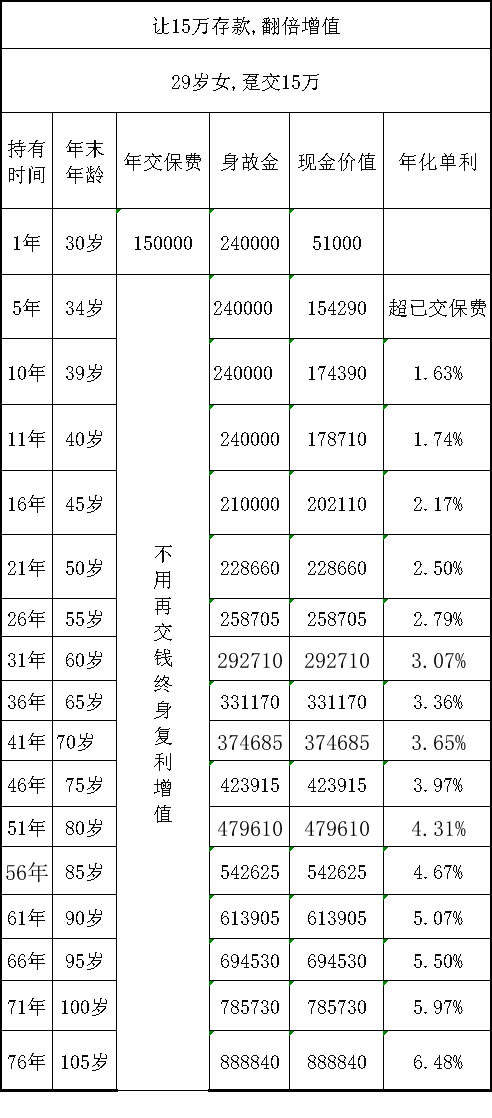

第二份,拿出15万,投保封闭期短,长期年化单利超4%的增额寿。

比如29岁的她,把15万,趸交到二师姐挑选出来的阳光人寿鑫享阳光(菁英版)。

这款增额寿的封闭期很短,长期利益还高。

第5年,现金价值是154290元,超过已交保费。

她60岁时,存进来的15万差不多翻倍了,增值成了292710元,年化单利3.07%。

如果长期持有,还能继续增值,越存越多,比如到90岁时,投入的15万变成了613905元,已经翻了好几倍,年化单利高达5.07%。

选对增额寿,不仅长期下来能让存款翻倍,还有一点比较好,上面提到的现金价值,都是写进合同的,以后确定能拿到,更不会受降息的影响。

4、如果三五年内还有大额的支出计划,剩下的40%的存款,可以按需支配。

这样规划下来,50万存款,大概还有20万左右没动,她可以按自己的需要来安排。

另外买房的话,还需要预留出装修的钱,贷款买房还需要考虑收入高低和稳定性等。

03

顺便说句大实话,其实不管你有多少钱,建议尽量不要告诉别人。

如果你的钱不多,别人可能看不起。

如果存款很多,估计借钱的亲戚朋友会找上门,甚至还有拉你去投资的。

和我一起跨年的朋友,她哥哥一直很低调,之前回老家总是被看不起。

前年回家的时候,她嫂子实在没忍住,就在聊天的时候透露他们两口子其实挣得挺多的,光房子就有好几套。

之后亲戚们的态度就180度大转变,好几个亲戚找她哥借钱,但借钱容易还钱难,反正这钱借不借的,都很闹心。

还有就是,尽量不要把全部存款,都拿来干一件事,不管是存银行,还是买出险保险。

比如全部存银行,看似稳妥,但急需用钱的时候提前支取一般按活期来算,目前大部分银行的活期利率只有0.1%,几乎没有收益,这几年的钱就白存了。

而保险呢,拿储蓄险来说,有封闭期,更适合存5年-10年以上,长期不会用到的钱。

ps:

今天就先聊到这,可能有些唠叨,不过都是大实话。

新的一年,新的开始,希望咱们各位读者自己和家人都健健康康,平平安安的。

不管挣多少钱、存多少钱,都不如一家人没病没灾来得实在,这才是真的福气。

当然话说回来,咱们也得有风险意识,早点把保险这事儿给安排好,以防万一。

小神童5号意外险

抵税利器中荷岁岁享护理险,买前必知的13个问题!

慧择小马老师|1397 浏览

限时放宽!给父母买长相安长期医疗险,免体检和人工核保啦!

慧择小马老师|1164 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|352浏览