体检异常,有既往症,如何过健康告知?最全攻略!

买保险前得的病,都是既往症吗?

已经治愈了的疾病,算既往症吗?

医生说不用治疗的病,要健康告知吗?

健康告知里没问到的病,也会被拒赔吗?

今天就把这事给聊明白。

大部分情况,都是这4条,给大家翻译一下:

1、生效前已明确诊断,长期治疗未间断。

比如投保前,就确诊了高血压,后面也一直有吃药控制。如果之后因为高血压住院了,这部分费用不报销。

2、生效前已明确诊断,治疗后未痊愈,间断用药。

比如一些慢性病,比如甲状腺功能减退、抑郁症等等,需要长期或间断服药。

3、医生已有明确诊断,但未接受任何治疗。

但如果后续,病情变严重了,需要住院或手术治疗,这个费用也是不报销的。

4、生效前未诊断和治疗,但症状和体征明显且持续存在,以普通人医学常识应当知晓。

说实话,这条定义得比较模糊,“普通人医学常识”范围难以界定,所以也经常会出一些理赔纠纷。

不过今年(2022年)1月的时候,银保监会已明确通报要求既往症定义不合理的产品进行整改。

既往症的定义更清晰,能减少不少理赔纠纷。

做个小总结:

判断自己的情况,是不是属于既往症。就看是不是符合前面说的4条。

(一般是4条,具体的要以产品条款为准)

接着咱们来聊大家关心的问题↓

决定我们能不能买保险的,是健康告知。

健康告知一定要好好做,如实告知很重要,关系到后续能不能顺利理赔。

一般投保人完成健告后,会出现两个选项:

一部分产品可能会直接告诉你不能买了,那我们再换一款产品就好;

但大部分产品还会给“核保”的机会。

所谓核保,也就是保险公司进一步核查我们的异常,看到底影不影响买保险。

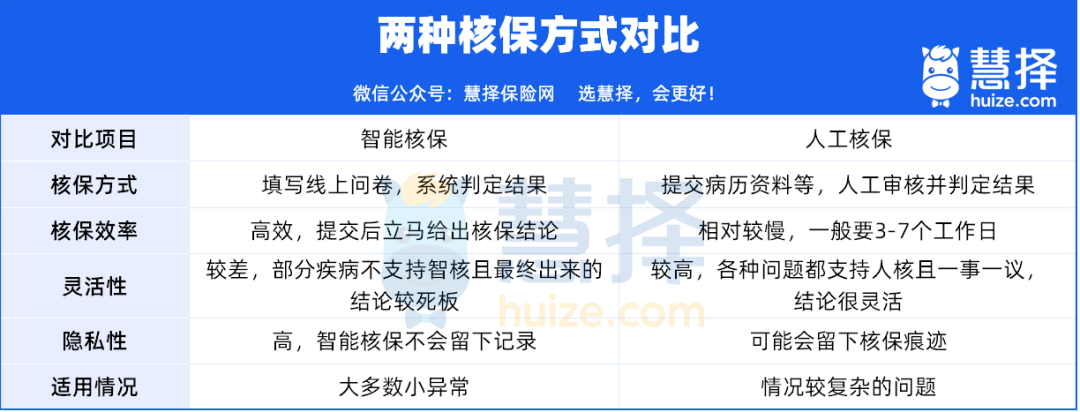

核保一般有 2 种方式:智能核保和人工核保,它们的区别如下:

这里优先建议大家尝试智能核保,更高效、灵活;情况复杂的,才考虑人工核保。

那核保到底该怎么做?先说智核,简单来说就是:

找到我们要核保的疾病,如实回答系统给的问题,提交之后就能看到核保结论。

提醒一下大家,回答核保问题时要看清楚具体问法:

比如有没有时间限制?是“或”还是“且”?是全部符合还是符合其中之一等等。

另外,在实际核保时,如果无法通过,也建议大家多产品尝试。

因为不同的产品核保尺度不一样,说不定其他产品可以正常投保。

核保的过程中,建议能有专业的顾问指引,减少核保踩坑。

有朋友还会担心,我认真做好了健康告知,通过了核保,还会不会因为过去的疾病拒赔?

这得分情况来看:

1

健康告知里问到的疾病

也不是一有问到的疾病,就会被拒保。

可以先看看智能核保或人工核保的结论,一般就3种结果:

标体承保

除外承保

拒保

标体承保

保险公司知道投保人过往有相关疾病的情况下,选择了不做限制的承保。

代表着,保险公司放弃了因为这个疾病而使用“既往症免责”的权利。

如果之后,再因为这个疾病出险了,可以报销。

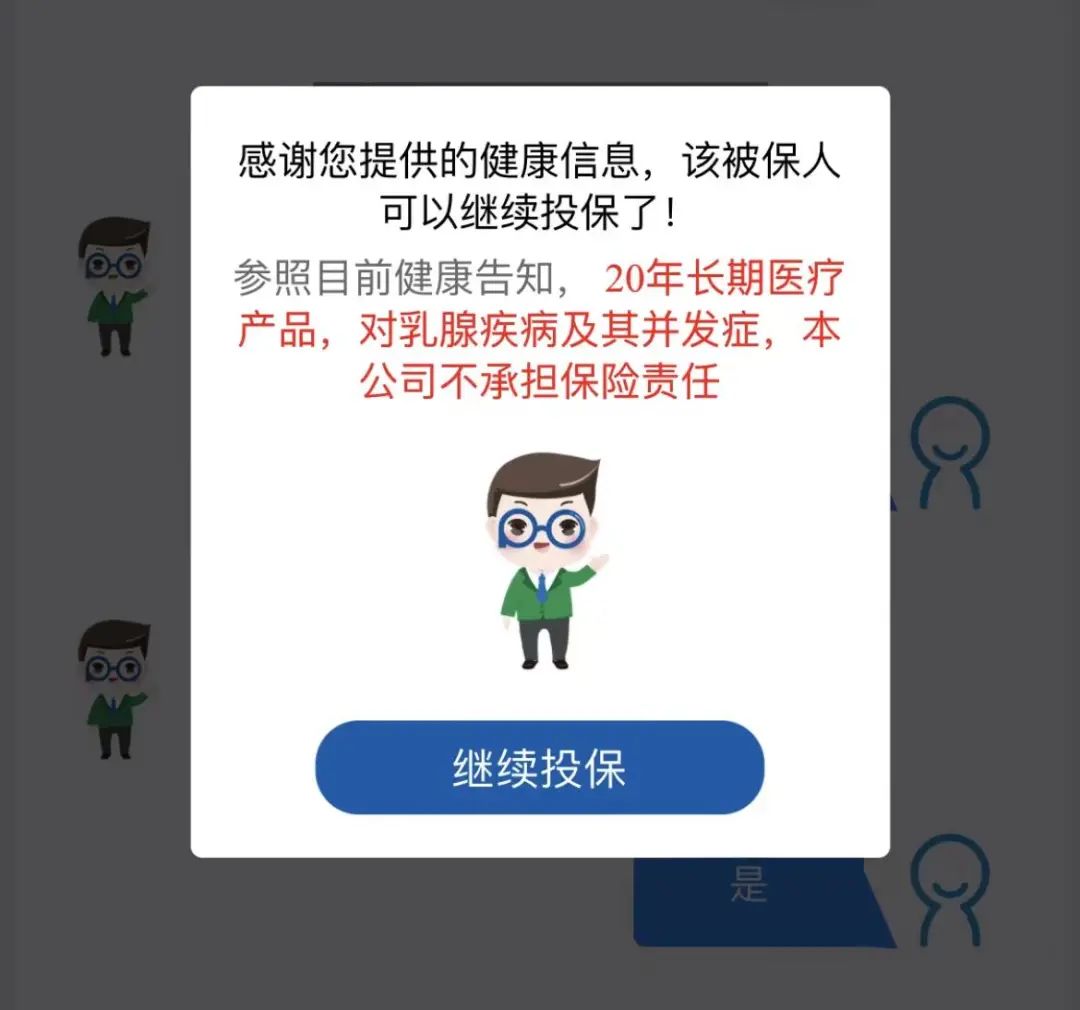

除外承保

比如这个图里的结论,就是对乳腺疾病及并发症进行了除外。

那么之后,乳腺疾病及并发症相关的医疗费用,就不能报销了。

拒保

保险公司拒绝承保,报销的事就别想了。

2

健康告知里没问到的疾病

直接回答2个大家比较关心的问题:

定义不同,理赔结果也会有不同。

之所以设置了既往症,是因为商业保险,保的是未知的风险,需要风险具有不确定性。

既往症是已知风险,一般都要排除在保障范围内。

如果有既往症,担心之后病情加重;可以在买保险的时候,选择一些健告宽松的产品。

星相守2号百万医疗险