一年4000元,为老公配齐所有保障,堪称性价比之王

现在主流的家庭结构是夫妻二人赡养4个老人,抚养1个或2个孩子,成人要承担家庭的责任,其保险方案尤为复杂多变。

需要综合考虑到城市的差异、负债情况、父母经济情况及风险偏好等情况,而配置不同的保险方案。

一个完善的保险组合,最基础的需要包含以下4个险种:

医疗险:国家医保只是最基础的保障,赔付比例有限,像大病一般只能报销50%-70%,各个城市有所差别,而治疗大病需要的进口yao、医疗器械都是无法报销的。

百万医疗险价格便宜,保额高,完全可以解决大额治疗费用问题。

.

重疾险:万一成人得了重疾,不仅需要高额的医疗费用,而且还会没办法工作而导致收入的损失,加上后期的康复费用,而且另一半也有可能需要辞职照顾病人,导致家庭陷入危机。

重疾险一次性赔付几十W,经济上可以从容面对各种困难。

如果您想要节省时间的话可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品和投保规则。

.

意外险:意外无处不在,意外身故或残疾定额赔付一笔,转移意外风险,意外医疗也可以一定程度上弥补治疗费用的经济损失。

意外险:意外无处不在,意外身故或残疾定额赔付一笔,转移意外风险,意外医疗也可以一定程度上弥补治疗费用的经济损失。

.

定期寿险:家庭收入主要来源者不幸身故,都会影响家庭的生活质量

定期寿险:家庭收入主要来源者不幸身故,都会影响家庭的生活质量

特别是家庭支柱不幸身故了,定期寿险赔付一大笔,留给家庭还房贷、车贷、孩子的抚养教育等用。定期寿险保费低,保额高,非常适合规避以上的风险

方案总结:

预算不多,所以把重点的保障放在家庭成长、上升期,重疾保障至70岁,定期寿险保障至60岁,如果有预算,可以把重疾保险加到50W或者选择保终身

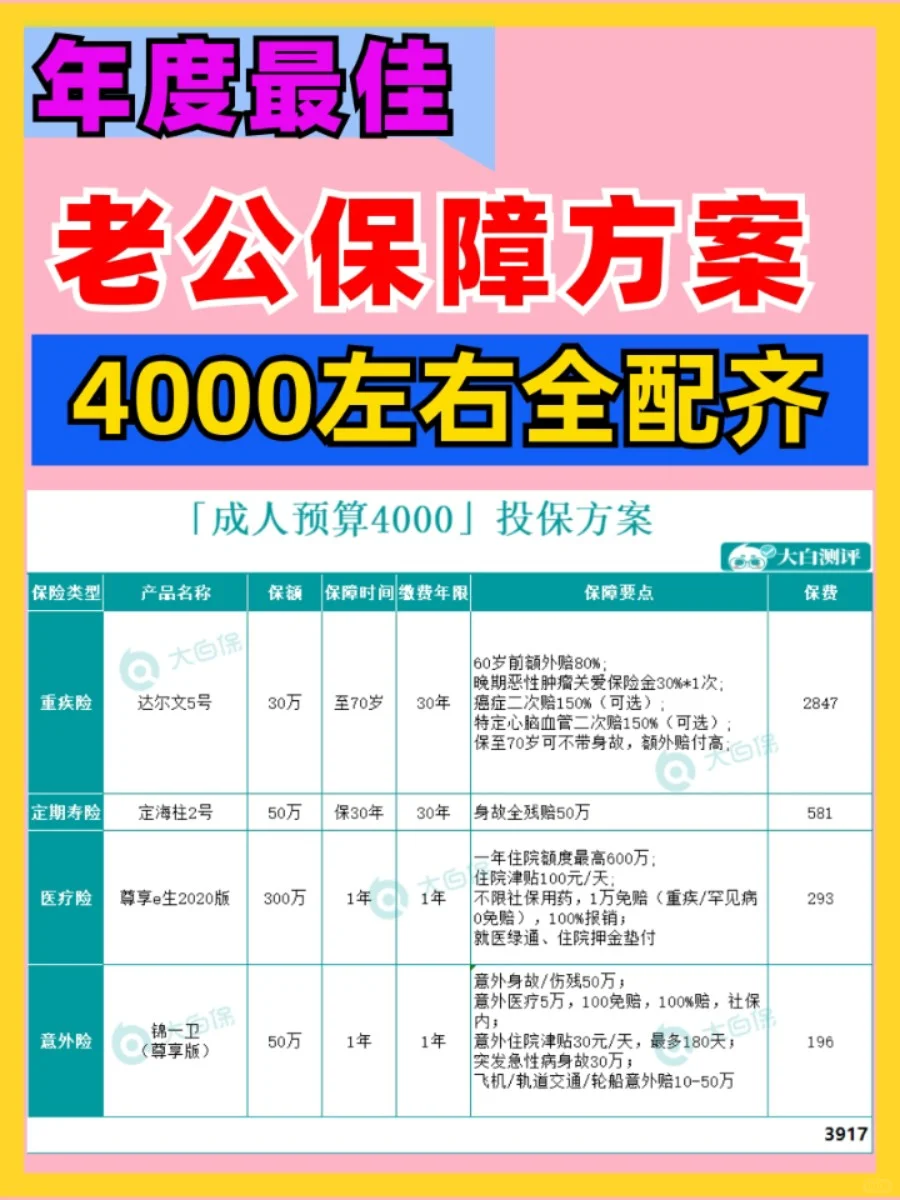

重疾险:达尔文5号

重疾险:达尔文5号

60周岁前确诊:重疾最高赔付180%保额/中症最高赔付75%保额/轻症最高赔40%保额

癌症保障更全面,确诊癌症即为晚期可额外赔30%

癌症/心脑血管特疾二次赔,可赔150%,且间隔期当前市面最短

身故责任可不选,很灵活

百万医疗险:尊享e生

百万医疗险:尊享e生

不区分疾病,不管国产y、进口y,1W以上就可以报销。有就医绿通、住院津贴、押金垫付、肿瘤特药、质子重离子、术后家庭护理等服务,保障非常全面。

意外险:锦一卫

意外险:锦一卫

196每年,保:50w身故伤残+5w意外医疗+30w急性病身故+指定交通意外身故额外赔50w+30/天住院津贴,性价比不错。

定期寿险:定海柱2号

定期寿险:定海柱2号

定期寿险还是定海柱2号,是目前定寿类产品的性价比标杆。保额选择的是家庭年收入的5倍,确保意外发生,家庭生活5年之内不受影响。

如果您还有疑问的话,或者想了解具体的投保规则,可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品。

大护甲6号

抵税利器中荷岁岁享护理险,买前必知的13个问题!

慧择小马老师|1298 浏览

限时放宽!给父母买长相安长期医疗险,免体检和人工核保啦!

慧择小马老师|1041 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|352浏览