父母患癌住院花10几万,百万医疗险一分不赔!

花大几千块给爸妈买医疗险,就怕关键时刻几十万医药费还得自己掏。

网上看到一位姐妹的笔记:

前年她给妈妈买了百万医疗险,上个月妈妈得了甲状腺癌,住院花了10来万。

去申请理赔,结果被拒了,理由是之前的体检报告里显示妈妈有甲状腺结节。

其实这个拒赔理由挺常见的,就因为没有做好健康告知。

要知道,很多 “拒赔” 隐患就藏在投保前、理赔时的细枝末节里。

今天咱们通过4个案例 “排排雷”,摸清给爸妈买医疗险的门道。

投保前的2大“雷区”

投保前有2件事一定要注意,这里面,有很多人会存在误区。

①雷区一:未如实健康告知

第一个,就是上面案例提到的健康告知。

百万医疗险的健康告知比较严格,在填写时,一定要仔细查看每一项内容,不能直接全部填 “否”。不然等到理赔时,就可能出问题。

再给大家看个案例:

张大爷的儿子给他投保百万医疗险时,没有仔细核对健康告知内容。

其中有一条询问过去 1 年内是否有过血液检查异常,张大爷半年前体检曾提示血脂略高,但儿子不知道就直接填了 “否”。

后来张大爷因急性心肌梗死住院治疗,花费近10万元,但因“未如实告知”而拒赔了。

所以,填写健康告知之前,建议大家把爸妈往常的病历、检查报告都找出来,对着看。

②雷区二:以为 “自动续费” = 保证续保

都知道,医疗险的 “保证续保” 很重要。

但“自动续保”、“无限续保”、“续保到 100 岁” 都不是真正的 “保证续保”。

我身边就有这样一个案例:

我同事给她妈妈买了一款医疗险,每年保费会自动从银行卡扣除,宣传页面写着 “可续保至 99 岁”。

在投保后的第三年,她妈妈被查出肺结节和慢性乳腺炎,保险公司就不给续保了。

因为这款产品不保证续保,保险公司有权根据被保险人的健康状况变化决定是否续保。

所以,大家投保前一定要看合同条款。

“保证续保” 产品,会白纸黑字写明 “保证续保期是 XX 年”。续保期内健康状况变化、理赔过、产品停售都不影响续保。

理赔时的2大“雷区”

理赔的“雷区”,大多跟看病时的细节有关。

①雷区一:看完病不检查病历

病历写错一句话,可能影响理赔。

这里就有个案例:

王奶奶因咳嗽、气喘去医院就诊,在向医生描述病情时,表述不太清楚,医生在病历上记录为 “长期咳嗽、气喘,疑似慢性阻塞性肺疾病多年”。

实际上,王奶奶之前只是偶尔咳嗽,这次发病较急。

王奶奶的儿子在申请理赔时,保险公司以病历中显示 “疑似慢性阻塞性肺疾病多年”,认为属于投保前未如实告知的既往症而拒绝理赔。

所以,大家带爸妈看医生,描述病情要直接,别夸大。比如胃疼就说胃疼,不要说胃溃疡。

症状发作时间要具体,精确到年、月、日。而且看诊后一定要检查病历,有误及时找医生修改纠正。

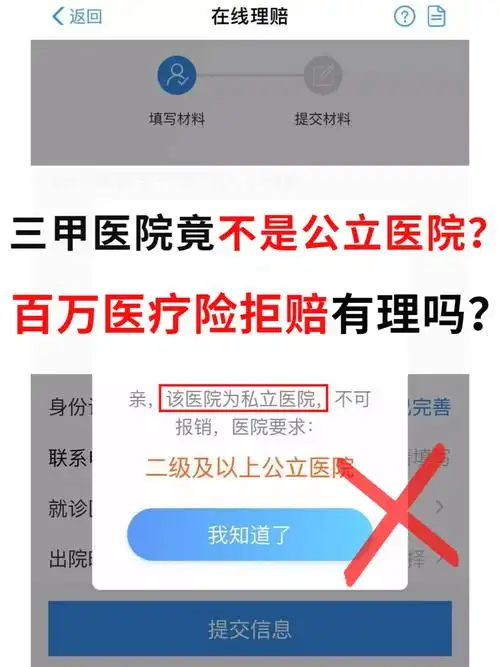

②雷区二:只要是三甲医院,百万医疗险就能报销

大多数百万医疗险指定的是二级及以上公立医院,并不是所有三甲医院都符合。

举个例子:

赵大爷突发脑溢血被送往当地一家三甲医院进行紧急救治,住院治疗2周,花费8万余元。

赵大爷的子女在申请理赔时,保险公司告知该私立医院不在保险合同约定的报销医院范围内,仅赔付了急诊当天的部分费用3000多元。

这也给我们提了个醒,并不是所有三甲医院都是公立医院。

私立医院也能参与三甲评级。比如:深圳仁爱医院、广州美联臣医院、成都博大医院......

所以,就诊前一定要查清楚医院等级。(在【国家卫生健康委员会】官网就能查询)

不然去了不符合规定的医院,就无法报销了。

适合爸妈的医疗险怎么选

医疗险一般都有健康告知,所以给爸妈挑医疗险,要根据他们的身体状况来。

①如果爸妈身体没啥毛病的,首选百万医疗险。

50岁-70岁,保费大概在800元/年-3600元/年。

它的报销范围广,不限制疾病种类,保障也很全面,大部分住院医疗费在医保报销完扣除免赔额后,剩余部分能 100% 报销。

比如长相安2号,保证续保20年,最高70岁可投保。

保障覆盖了一般医疗、重疾医疗和特定疾病医疗,年度报销额度高达200-400万。

关键还自带特定疾病院后康复医疗,如果不幸患上9种指定疾病,可以报销康复治疗费用,每年最高2万。

长相安2号是首款自带康复医疗保障的产品,对于爸妈来说就非常实用。

此外,给父母投保时,建议附加上恶性肿瘤院外特药。可保188种癌症院外特药,包括3种CAR-T药品,还包含基因检测费用。

保费也不贵,给50岁妈妈买,保费1288元/年。如果是家庭投保还有优惠,4人及以上85折。

不过,它的健康要求相对严格。

如果爸妈有严重三高、冠心病等疾病,可能买不了,或者有的疾病会被除外,无法报销。

②爸妈身体异常,考虑防癌医疗险+惠民保

防癌医疗险和百万医疗险,保障重点不一样。

百万医疗险:不限病种;防癌医疗险:只保癌症。

所以,建议搭配惠民保型医疗险,一起投保。

惠民保也不限疾病报销。一般免赔额医保内外各有 2 万,报销比例医保内大概 80% 左右,医保外50%- 70%。

防癌医疗险的健康要求会松一些,三高人群也能正常投保。

惠民保就更宽松了,无健康告知,只要交了医保,从出生30天到80岁都能买。

推荐:选择平安防癌医疗险+众民保医疗险

平安终身防癌医疗险,终身续保有保障,恶性肿瘤-重度、轻度、原位癌都在保障范围内。

保额高达400万,社保外用药也能报,0免赔额。非指定医院报销90%,靶向药、进口药也能报销。

众民保医疗险保障也很实用,癌症特药也能报。

0免赔,报销80%,包含52种特药。像120万一针的CAR-T-t疗法用的奕凯达、贝诺达等也在内。

写在最后

总的来说,百万医疗险 > 防癌险 > 普惠保。

给爸妈买保险,可以按照这个思路来看,哪个能过健告买哪个。

不管怎样,一定要买上,医疗险是爸妈刚需中的刚需!

如果你没有时间,对比哪些产品更适合他们,可以找我们一对一协助,点这里>>>预约顾问1v1协助。

暖宝保3号门急诊

火出圈的中高端医疗险,众民保这次放大招了!

慧择小马老师|488 浏览

真正0免赔、特需医疗可保证续保20年,星相守上线!

慧择小马老师|1033 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|353浏览