4年前盲目跟风购买的教育金,我后悔不已啊家人们

不少家长都纠结有没有必要给孩子买教育金

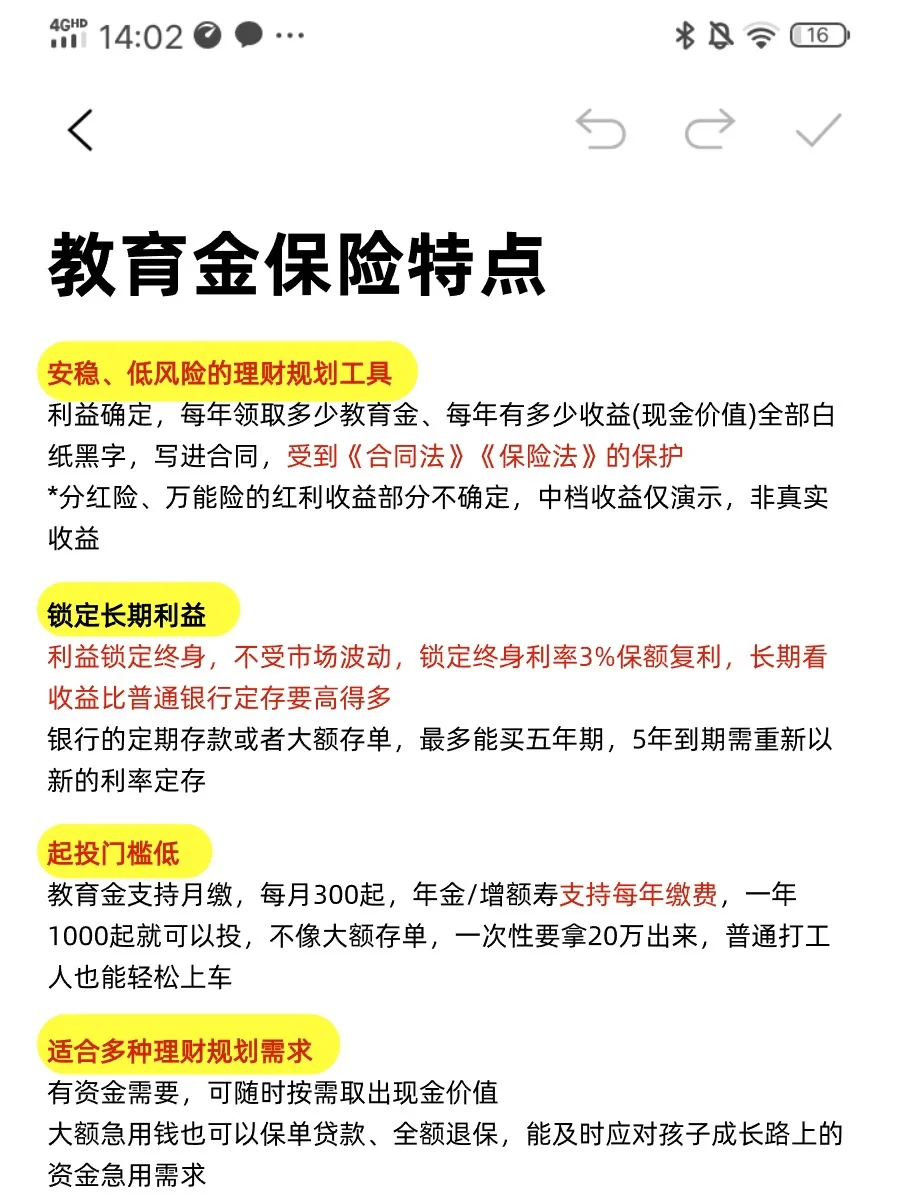

#教育金 能解决孩子大学、考研出国、创业婚嫁金钱问题

有的家长是从孩子一出生就考虑买了,越早买越高

有的家长跟风买的教育金,发现坑得很,现在想又不能退,太后悔了

-

虽然教育金很好,但没搞清楚就买肯定会后悔

今天来扒一扒教育金的“深渊巨坑”,想入手教育金的家长一定要好~

如果您想要节省时间的话可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品和投保规则。

-

教育金三大套路:

教育金三大套路:

1部分产品实际收Y跑不赢银行

例如某安19年开门红金玺人生少儿版,这款产品有3部分组成,特别生存金+教育保险金+年年生存金

以0岁男宝为例,每年存10w存3年,交满本金为30w,万能险趸交100元

孩子30岁,保证领取部分收益24.2万,算上现价共39.1万,30年下来保证部分年化1.57%

如果按中档分红计算,预期领取的金额约47万(非保证),年化2.94%(非保证收益),但这部分不是保证有的,只能作为参考

要知道19年,定存利率还有4%,30万5年定存也能有6万,即使5年后重新存,利率2%,10年利息也有近10万

-

2万能账户水很深

2万能账户水很深

万能账户需要不领取生存金,才有钱进去二次增值,如果每年都会取出年金,万能账户的本金和利息也没多少

万能账户前5年存入、领取、追加都有手续费

-

3无法按之前的利率继续买入

3无法按之前的利率继续买入

过去4年,很多家长按照3.5%利率每月买入某宝上全民保教育金,但突然今年7月,产品突然没了,重新上架变成3.0%利率

宣传上,随时买入,随时停止,金额最低10元起

实际上,是一份一次性.交的保险,后期的每次买入,都是相当于每次加保金额,一旦产品停了,就不能继续加保

和分期缴费不一样的是,这款全民教育金是趸交加保,加保定投无法锁定利率,而理财险的分期缴费是可以锁定终身利率的

-

教育金怎么选更靠谱?

教育金怎么选更靠谱?

1、看领取和现金价值:领取和现价越高越好,(确保能给孩子多攒点钱)

2、减保要宽松,无限制>20%现价>20%保费(以免孩子急用拿不出来)

3、万能险、分红险要看保Z收益,评估保司过往红利实现情况

4、看清楚条款,看不懂要找专业人士,给孩子存钱可不能马虎

5、存教育金缴费期不能太长,对自己未来5-10年的资金情况把握不准的朋友可以选择短期缴费,避免缴费中断

-

如果您还有疑问的话,或者想了解具体的投保规则,可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品。

达尔文10号重疾险

抵税利器中荷岁岁享护理险,买前必知的13个问题!

慧择小马老师|1257 浏览

限时放宽!给父母买长相安长期医疗险,免体检和人工核保啦!

慧择小马老师|1020 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|351浏览