定寿顶流PK!大麦2024定期寿险vs擎天柱9号定期寿险,该选谁?

定期寿险“杀”回来了!

831下架后,定寿空窗了一段时间,大家都在担心之后上新的产品,会不会涨价?

但从目前新上线的大麦2024和擎天柱9号来看,价格几乎没变。

而且保障上还各自做了升级,这是个什么情况?

今天一起来看看,顺便对比下2款定期寿险怎么选~

大麦2024 VS 擎天柱9号

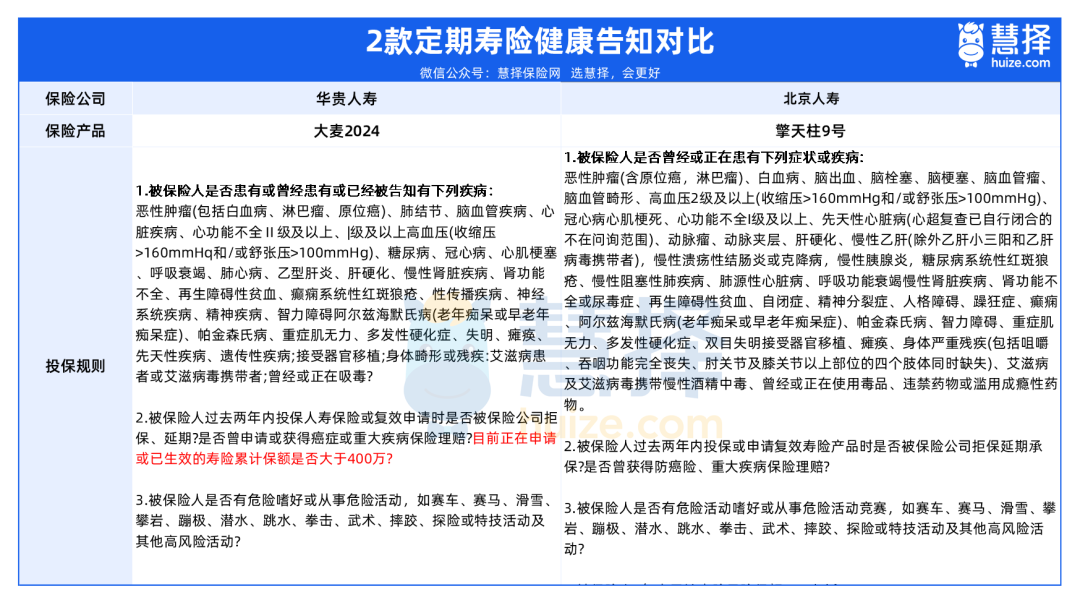

老规矩,看图说话:

定期寿险的产品责任非常简单,就是保障身故/全残的。

通俗一点说就是人死了,保险公司就会按照约定的保额赔付一笔钱。

可以在人死后延续家庭责任,保障家人维持正常的经济生活,解决后顾之忧。

这两款产品的形态差异并不大,我们从4个维度分析一下:

1、投保规则

这里要提一下大麦2024,缴费年限更灵活,可以选趸交/5年交。

大麦2024最高可投保400万保额,擎天柱9号最高350万,想要高保额的可以选大麦2024。

2、可选责任

两款定期寿险都有交通意外保障。

大麦2024的交通意外保障比较灵活。

航空意外身故/全残额外10-400万可选,主险100万以内航意最高4倍,主险100万及以上航意最高1000万以内任选;

水陆公共交通意外身故/全残额外10万-400万可选,最高2倍,且不超800万;

航空意外和水陆公共交通意外,二者是分开的,可以按需附加。

擎天柱9号交通意外保障是固定的。

附加后,航空、水陆公共交通、法定节假日的自驾车出行导致意外身故/伤残,额外赔付400%、100%、50%的保额。

其实,如果已经买了意外险,有包含交通保障的,买寿险没必要再额外附加。

除此之外,擎天柱9号的可选责任还有猝死关爱金、家庭关爱金保障。

猝死关爱金:65周岁前猝死,额外赔付30%保额,最高不超过50万。

家庭关爱金:投保时有未成年子女的,身故/高残额外赔付30%保额。

“家庭关爱金”名字听起来挺温暖的,但其实就是加保,直接提高总保额也是这个价。

3、健康告知、免责条款

两款定期寿险的健康告知区别也不大。

不过,大麦2024的健告有问及肺结节。所以有肺结节的朋友,可以优先投保擎天柱9号。

另外,大麦2024的免责条款,新增了“酒驾、无证驾驶、驾驶无行驶证车辆”这一条。

但说实话,这些行为本身就不合法,增加这一项也无可厚非。

4、价格对比

定期寿险责任简单,比来比去都是那些,没什么大花样。

所以只要符合投保条件,价格还是我们的一大考虑因素。

在费率方面,就很简单很直观了。

同等测算条件下,大麦2024会更便宜一点,但差距也不大。

这两款产品不愧是定期寿险老牌IP,都很有诚意。

在预定利率下调后,顶住了压力,保费几乎都没涨,性价比都很高。

2款定期寿险,怎么选?

在讲产品怎么选之前,我们要知道买定期寿险,要关注哪些方面:

①保额很重要

定期寿险的保额,至少要覆盖未来5~10年的家庭开支,包括车贷房贷等负债。

一般建议50万起步,一线城市则100万起;在力所能及的范围内,买高保额。

②保障期限买多久

可以保到退休或者房贷等家庭责任结束为止,一般可选30年、保到60岁等。

比如说:孩子才刚出生,就可以选择较长的保障期限,起码保到孩子完成学业。

③找性价比高的

因为定期寿险保的是身故这类某种特定事件,发生的频率也很低。

在这个前提下,低频次的理赔看“杠杆”。

用大白话来说,就是交较少的钱来撬动较高额的保障。

在同等年龄、性别、保障期、缴费期,同等保额条件下,选择价格更低的产品。

根据这些“方法”,大麦2024和擎天柱9号怎么选,就很简单了:

只买基础保障,想要更高保额的,优先选大麦2024,价格便宜保额高;

想要附加猝死责任,或者体检查出肺结节的,选擎天柱9号,健告宽松一些。

当然也不是绝对的,买定期寿险一定要结合家庭的实际情况进行综合考虑。

“留爱不留债”

小马老师建议,家庭支柱们都备上一份定期寿险。

价格不贵,花那么一点钱,就换回很高的保额,可以对冲家庭收入损失的风险,是对“家”的责任。

星相守医疗险

福临门两全C款,节税神器,现在投,明年多省一大笔钱

慧择小马老师|1034 浏览

年化达10%!个税最高省5400元!中意悠然金生来了…

慧择小马老师|840 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览