王炸个人养老金,最高年化9%!

个人养老金全面放开的新闻,早已铺天盖地,很多朋友都在问,到底该不该买?

今天,我就不过多废话,直接开门见山,和大家推荐三款王炸的个人养老金保险产品。

其中,最夸张的一款,保本保息年化单利可以达到9%以上。

9%什么概率呢?当前,各大行最新5年期存款利率,只有1.55%,连1.6%都不到,10年期国债1.7%左右。

我认为,只要个人所得税纳税比例在10%及以上,也就是年收入9.6万以上的,个人养老金的保险产品,你必须要了解。

原因很简单,这可能是目前所有投资方式里,唯一绝对安全、保本保息,还能让你拿到高收益的产品了。

第一款,中英福临门A款。

和普通的养老金产品有些不同,福临门A款属于两全险。

啥叫两全险呢?

意思就是说,投保时你需要先选择一个保障期限,这个期限内身故了会赔付一大笔钱;而活到保障期满,可以一次性拿走全部的基本保额。

比如说选保20年,20年内,万一人挂了,就赔一大笔钱,那活到20年,保单到期了,直接按照合同规定把规定好的钱拿走。

我们直接来算一下收益。

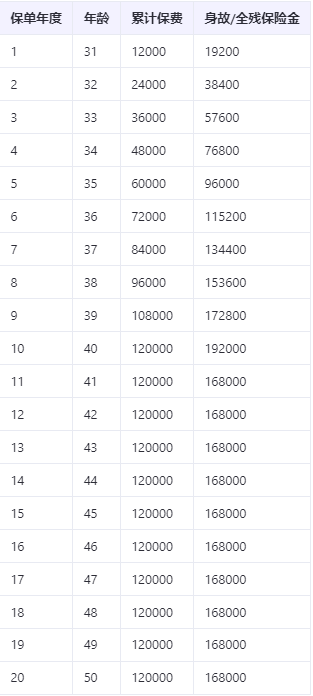

假设,30岁女性,按最高额度年交1万2,交10年,总共12万,选择保障20年。

她能收到三笔收益。

首先,在她缴费的这10年,每年都能退税。

根据个人所得税的纳税比例不同,每年能退360~5400不等的税款。

其次,在20年的保障期内,这位女士不幸身故或者全残了,都能拿到表格里对应的一笔钱。

40岁以前是已交保费是160%,41岁-60岁是140%,60岁以后120%。

当然,正常的情况,这位女士平平安安的活到了50岁,那么,她一次性可以拿回16.7万元的满期金。

而最终的期满养老金,是要缴纳3%的税额的。那么,实际上其到手,也有16.2万元。

此时,保障结束,是不是非常简单。

那中英福临门A款这款两全险,真实收益如何呢?

假设年龄、保费、缴费时间都相同,那么影响收益的唯一一个变量,便只有个税税率。

咱们假设这位女士,交钱的10年里,个税税率一直是10%。

那么,到50岁拿到满期,扣除3%税额,IRR测算出来是2.62%,折合成单利年化3.39%。

如果她的个税税率为20%,IRR最终为 3.36%,年化单利4.48%。

而如果她的实际税率更高,比方说30%、35%或者更高的45%时,她实际的IRR最高能达到5.60%,折合成单利9.86%。

收益非常让人惊喜。

有个细节,我觉得也必须要强调一下。

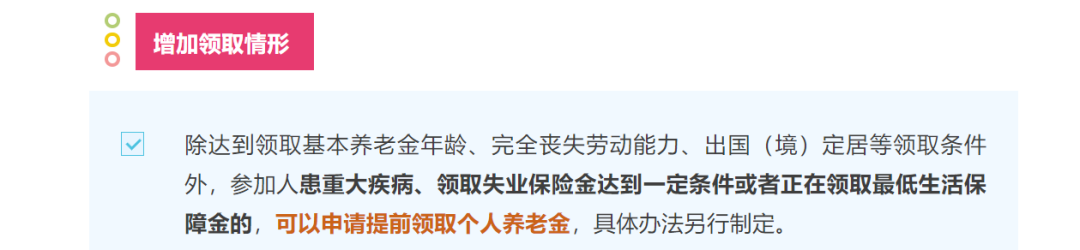

个人养老金这类产品对资产的流动性,限制很大。一般来说,只要不是特殊情况,都必须要等到法定退休年龄才能把钱取出来的。

所以即便50岁时,这份合同就结束了,这笔钱也只能退回她的个人养老金账户里,暂时不能花。

不过,她可以继续随意拿去投资其他的产品,比如存款和基金以及其他保险产品。

下面,我们来看,剩下两款个人养老金产品。

一款是阳光人寿的颐享阳光(个养版),另一款是国民养老的国民慧选节税版。

这两款就是典型的养老年金,和社保一样,等你退休后一直给你发钱,活多久领多久。

颐享阳光(个养版)

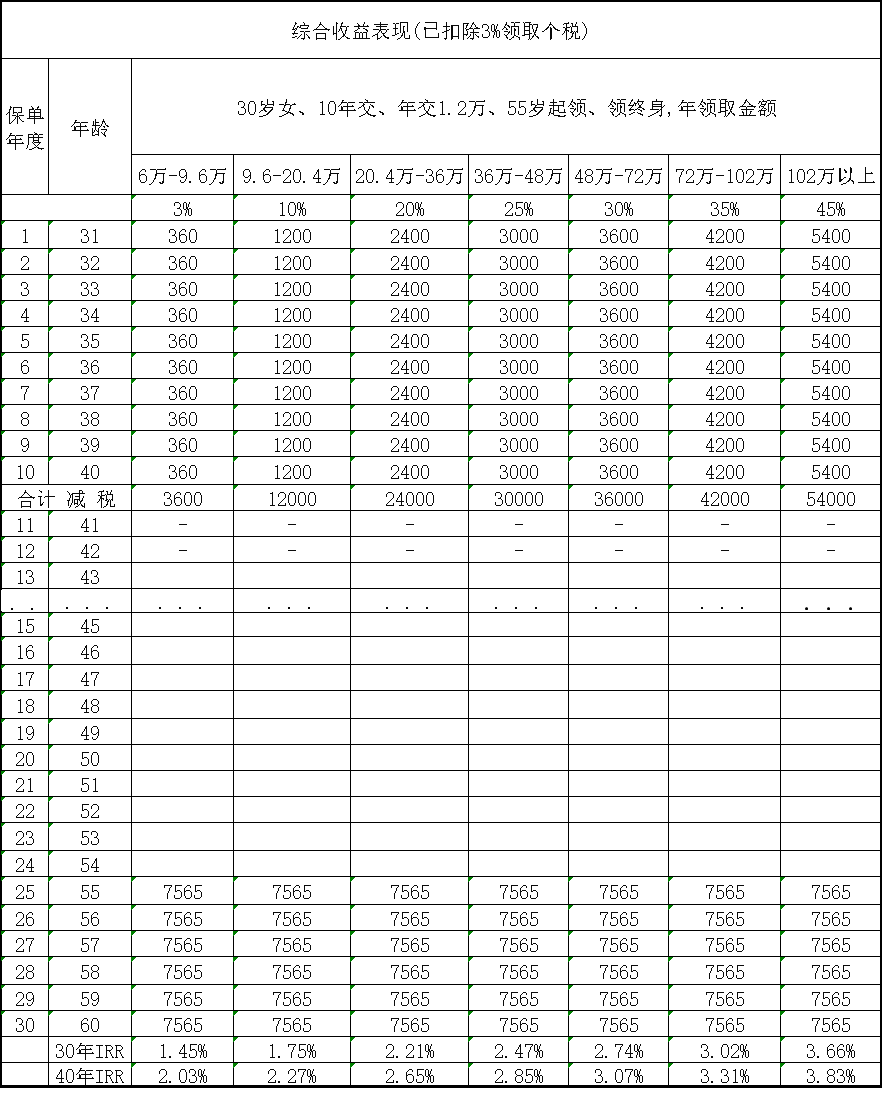

以一位30岁女性,10年交,每年都买满1万2的额度来测算一下。

能看到,年收入的不同,抵税的力度不一样,那么就意味着最终收益也不同。

比如,我们以一位年入20万的女士为例,她的税率为20%。

那么能看到,55岁领取养老金时,她能够拿到7565元的养老金。

这个收益,需要多少本金呢?

本来,原本的本金,是10年交,每年1万2,但是因为能够抵税,每年可节省12000*20%=2400元。

等于是用“10年交,每年9600的总保费”,就撬动55岁起,每年7565元的终身现金流。

这个收益表现,能够使得自己的30年的IRR为2.21%,第40年就能达到2.65%。

已经能够跻身当下最为顶尖的养老金行列了。

而当收入越高,税优额度越大,那么相应的,产品的实际IRR水平,会更加上一个台阶。

例如,当年收入为48万-72万,税收额度来到30%时,同样的缴纳方式,实际IRR第30年能达到2.74%,第40年能达到3.07%。

这个水平,已经能把市场上最优秀的商业养老金,都甩开一大截了。

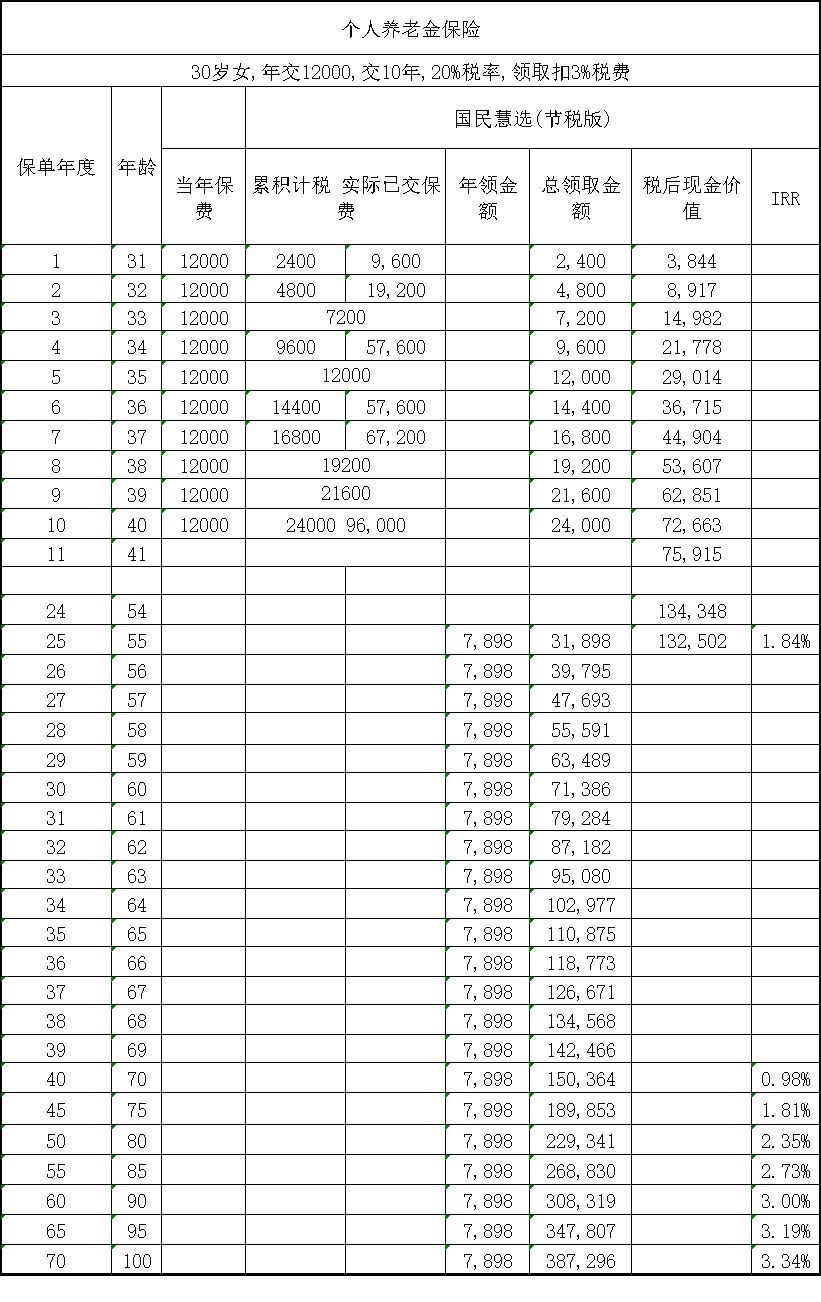

我们再来看,国民养老出的国民慧选(节税版)。

我们仍以30岁女性,年交1万2,交10年,55岁领取来测算。

能发现,国民慧选(节税版)的收益,要比颐享阳光(个养版)高上一头。

从55岁开始,每年领到手的7898元,比起颐享阳光的7565元,每年能多领300多。

原因在于,国民慧选(节税版)是一款领取更为极致的产品,领取后,产品就没有现金价值,如果身故,只能拿回自己已经缴纳的全部保费。

以上述情况,55岁开始领,大概得活到64岁,领的钱才超过已交保费。

而颐享阳光的现价表现和身故金,则无疑要友好很多。现价持续20年

比如到70岁时,领了15年的钱,现金价值还有9万6千多,有急事用钱也能退保应急。

当然,这个退保取钱的时间,必须是达到法定退休年龄或特殊条件后,才能够实现。

同时,它还是一款保证领取20年的产品。

每年领7565元,至少能保证领回15.1万,不算节税的情况下,都能比本金赚上3万多。

以上,就是产品三款产品的情况。

一款两全险,两款养老金,都能抵税,收入越高,抵得越多。

当前,中国的个人所得税起征点是5000元;月收入8千元以内,超过5千元的部分,个人所得税率也是3%,而个人养老金领钱的时候也要扣3%。

一般来说,如果你的收入还没有到起征点、或者个人纳税比率本来只有3%,显然就不太划算了。这种情况,我们非常不推荐买个人养老金。

而如果是收入大于8000以上,税率达到10%,就可以考虑了。

还是那句话,买上个人养老金里的商业保险,在抵税力度大的时候,这一定是我们当下能够获得的收益最高、最为保本保息的理财产品了。

个人养老金全面放开,信号明显!

这次,个人养老金算是拿出了一些诚意。

不仅把投保地域范围放宽了,而且,个人养老金涵盖的产品范围、领取条件、以及管理服务等,也都一并放宽了。

但大家也能发现,即使做到了一定程度的放开,个人养老金在资金流动性,以及最高缴纳额度上,国家依然有着很强的限制。

每年最高1万2的额度,其实上对养老的补充力度,也并不是很强烈。

让人薅得到羊毛,但是又有点薅得不够爽,有点烦~

对此,我们一直也给大家强调,如果对养老有迫切需求,且不想资金流动性过于受限,买商业养老金是更好的选择。

当然,如果有能力,商业养老金和个人养老金都买上,养老保障做充足,国家的羊毛也别放过。

关于养老,情况已经很严峻了。

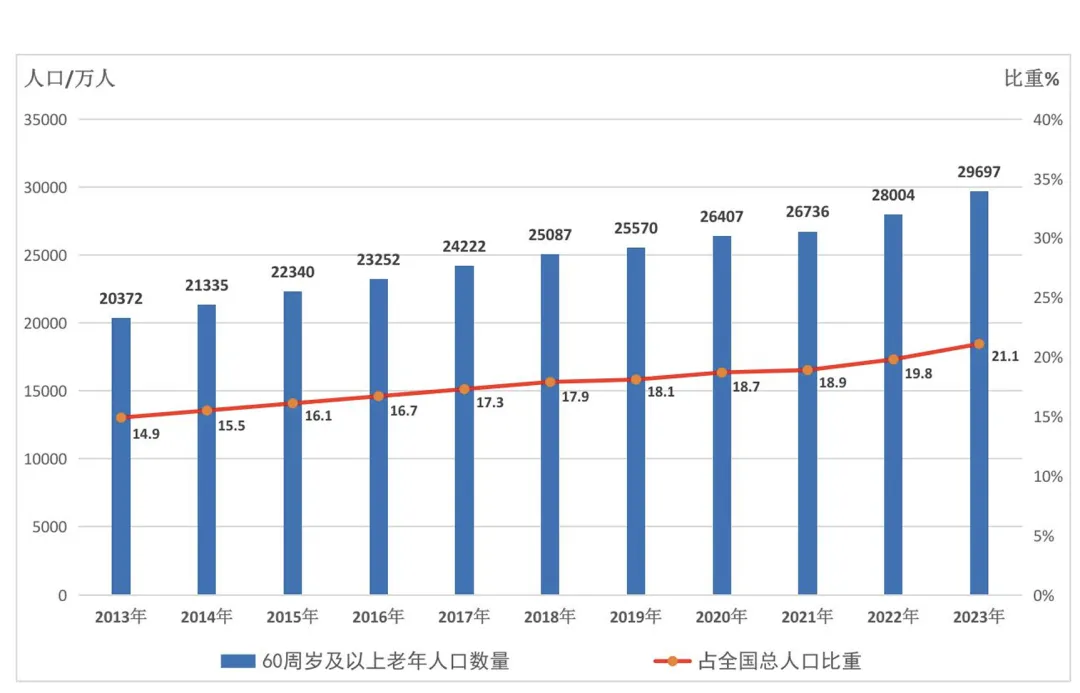

根据《2023年度国家老龄事业发展公报》,截至2023年末,全国60周岁及以上老年人口29697万人,占总人口的21.1%;全国65周岁及以上老年人口21676万人,占总人口的15.4%。

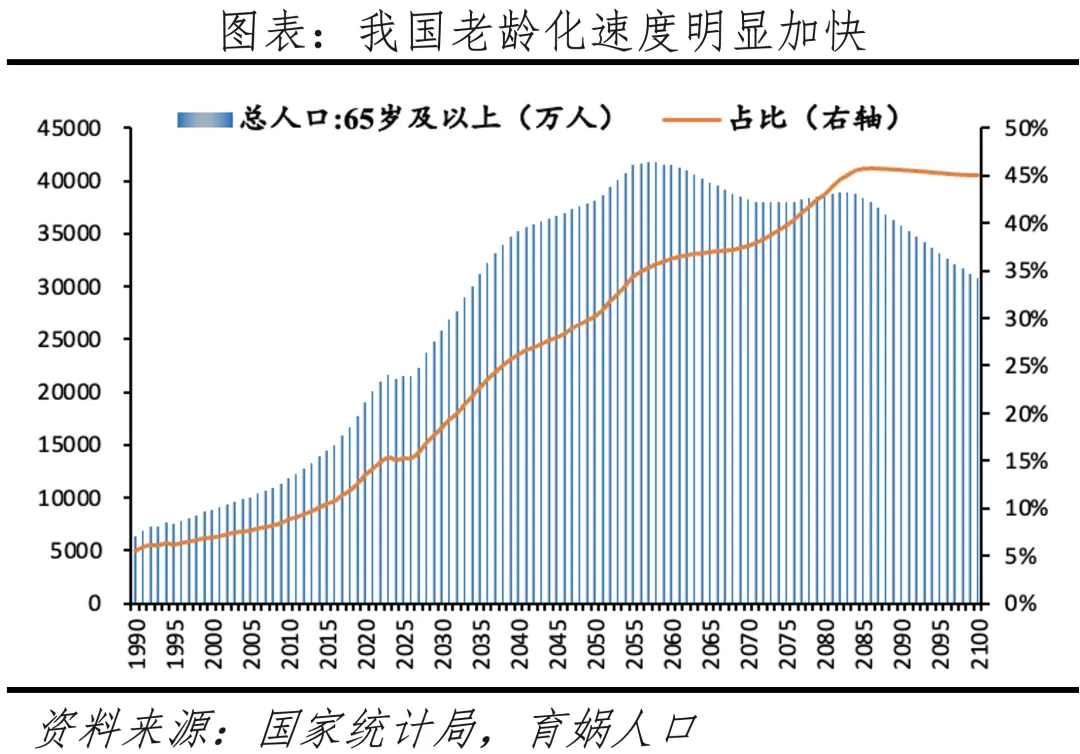

根据根据育娲人口《中国人口预测报告2023》预测,未来我们的老龄化速度将明显加快。领养老金的人,是越来越多了。

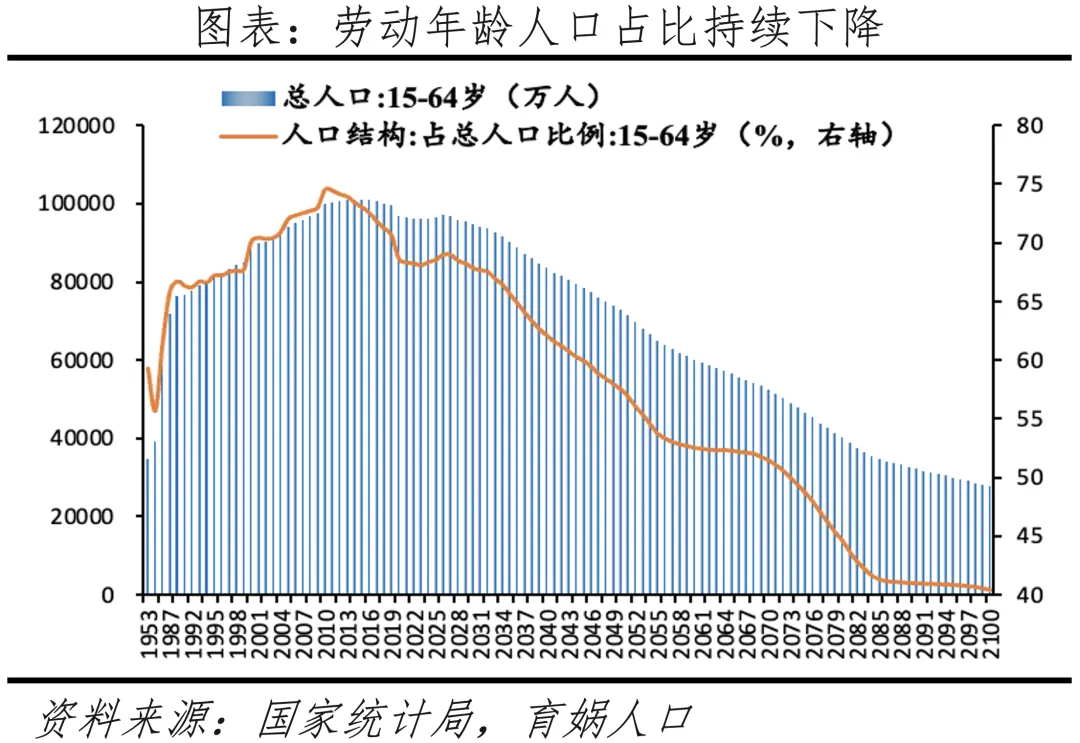

我们的劳动力,那些在现收现付制下,缴纳养老金的群体,可能会是何情况呢?

一个往上的曲线,与一个往下的曲线,结局不用我多说,已经明显得不能再明显了吧。

社保只是第一支柱。

在第一支柱未来难以为继的情况下,第三根支柱——个人养老,被更为迅速的重视了起来。

按照人社部去年披露的数据,向养老金账户里缴存资金的用户只有开户数的3成,人均缴存资金量也只有2000元左右。

这次,个人养老金能不能一改往日的“只开户,不交钱”的颓势,重要吗?

好像重要的,但是除此之外,我更愿意把放开个人养老金制度,当作一个明显的信号。

那就是,国家在培养你给自己存养老金的习惯,暗示你,养老得靠自己。

每个人都正在老去,每个人终将老去,这次,它又在提醒你,“喂,该自己给自己,存养老钱了!”

星相守2号百万医疗险