大护甲6号意外险竟然有5款,千万别买错了!官方投保入口在这里!

大多数人的第一份保单,都是意外险。

它不仅便宜、保额高,对健康告知也没太多要求,很多人随手就买上了。

在意外险大家族里,最热门的系列之一就是“大护甲”。

不仅更新稳定,已经更新到大护甲6号。

而且在同一时期,竟然有很多款大护甲6号。这也让一些朋友看晕了头,不知道该选择哪一款?

今天,大白就借着这篇文章来给大家分析一波:

现在市场上的5款大护甲6号保障都怎么样?到底该怎么选择?

怎么挑一款好的意外险

成为一款优秀的意外险,最主要就两个点:

1、意外身故/伤残保额高,不能限制特定场景

保额越高赔的越多,转移风险的能力就越强。

至于限制特定场景,就是保障的范围不能局限在航空、轮船、交通等某一类场景。

而是满足意外定义的场景都算,比如爬楼梯摔了,楼上掉东西砸到了,都可以保障。

2、意外医疗报销条件要好

一般达到身故和伤残的意外,都是比较严重的意外事故。

但日常生活中,多的是只伤皮毛的意外,比如摔破皮、烫伤等等。

这个时候,意外医疗就很重要了。

去医院包扎一下,或者开个跌打损伤的药,都可以报销。

但要注意选择报销条件比较好的:

①不限制社保范围的费用;

②免赔额越低越好,最好是0元;

③赔付比例是100%;

④保额自然是越高越好,但1年1-2万差不多够了.

除此之外,还有一些责任可以让保障更上一层楼:

①特定场景额外赔付,比如航空意外额外赔200%;

②意外住院津贴,发生意外住院,可以直接领钱;

③被保人猝死也能赔付一定保额;

④其他的疫苗接种意外、三者责任等等。

5款大护甲6号该怎么选?

我们先了解一下5款大护甲6号的大概情况。

5款大护甲6号,主要的承保公司就是人保财险和太平洋财险两家,都是大公司。

各款都有比较清晰的适合人群。

那么详细的保障怎么样?各类人群怎么选?

大白希望今天这篇文章,帮大家克服“选择困难症”,找到适合自己的大护甲6号。

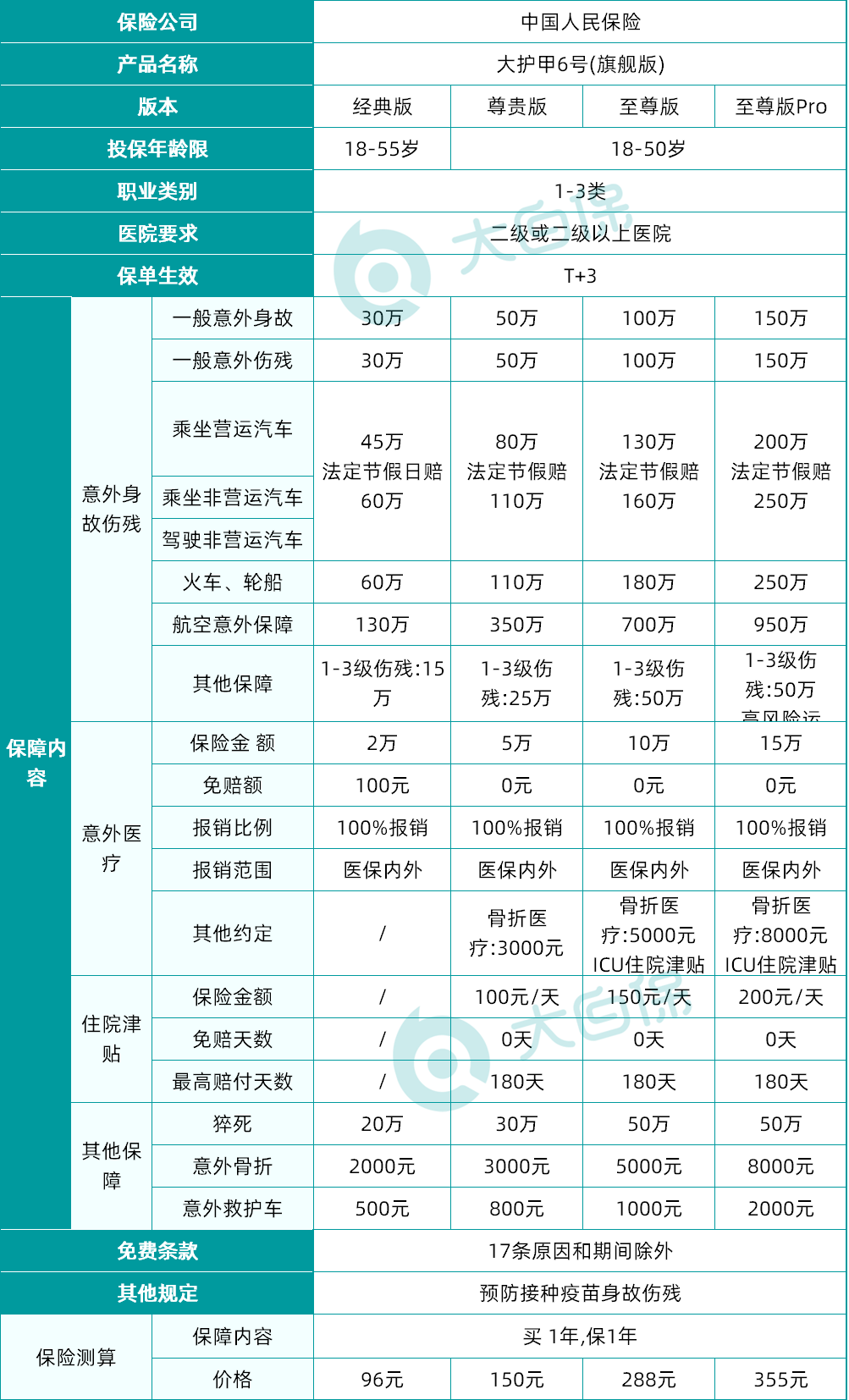

1、大护甲6号旗舰版

产品分析:

其他的版本,都是后边借助IP的火热,开发的衍生产品。

所以,旗舰版也是这几款中,整体保障最好的一款,保障很丰富。

①身故伤残保障好

一共4个版本,最高保额高达150万。

此外,还有各种特定场景的额外赔付,包括汽车、火车、轮船、航空。

至尊版Pro对高风险运动还有30万的保障。

②意外医疗额度高,且报销条件好

4个版本的保额分别为2万/5万/10万/15万,都够用。

意外医疗报销不限社保范围,经社保结算 100% 报销,仅经典版有 100 元免赔,其他 3 个版本都是 0 免赔。

而且大护甲6号(旗舰版)的就诊医院不仅覆盖公立医院,还扩展私立医院,只要满足:二级(含)及以上医院。

其他大部分意外险只覆盖了二级及以上公立医院。

大护甲6号针对意外骨折保障也很全面,除了特定的保额赔付,尊享版、至尊版、至尊版Pro还能报销骨折后发生的医疗费用。

至尊版和至尊版Pro还有意外ICU住院津贴,一天给600块,单次累计30天,最高180天。

③住院津贴高

这个津贴,除了经典版外都有,没有免赔天数,单次累计30天,最高180天。

至尊版150元一天,跟意外ICU津贴不叠加,至尊版Pro 200元一天。

④猝死保障理赔宽松

发病3天内身故,也是符合理赔条件的。

一般的规定是发病之内24小时身故,才算猝死。

⑤价格很有优势

最便宜的版本才96元,意外医疗就有2万,且不限制社保范围。

适合人群:

看重综合的性价比人,最低价格才96元;

经常外出旅行或办公的商务人士,各类交通意外有额外赔;

希望意外医疗额度高,且不限社保范围;

看重意外住院津贴,希望可以直接领钱。

当然,前提是年龄满足18-55岁,以及职业范围在1-3类。

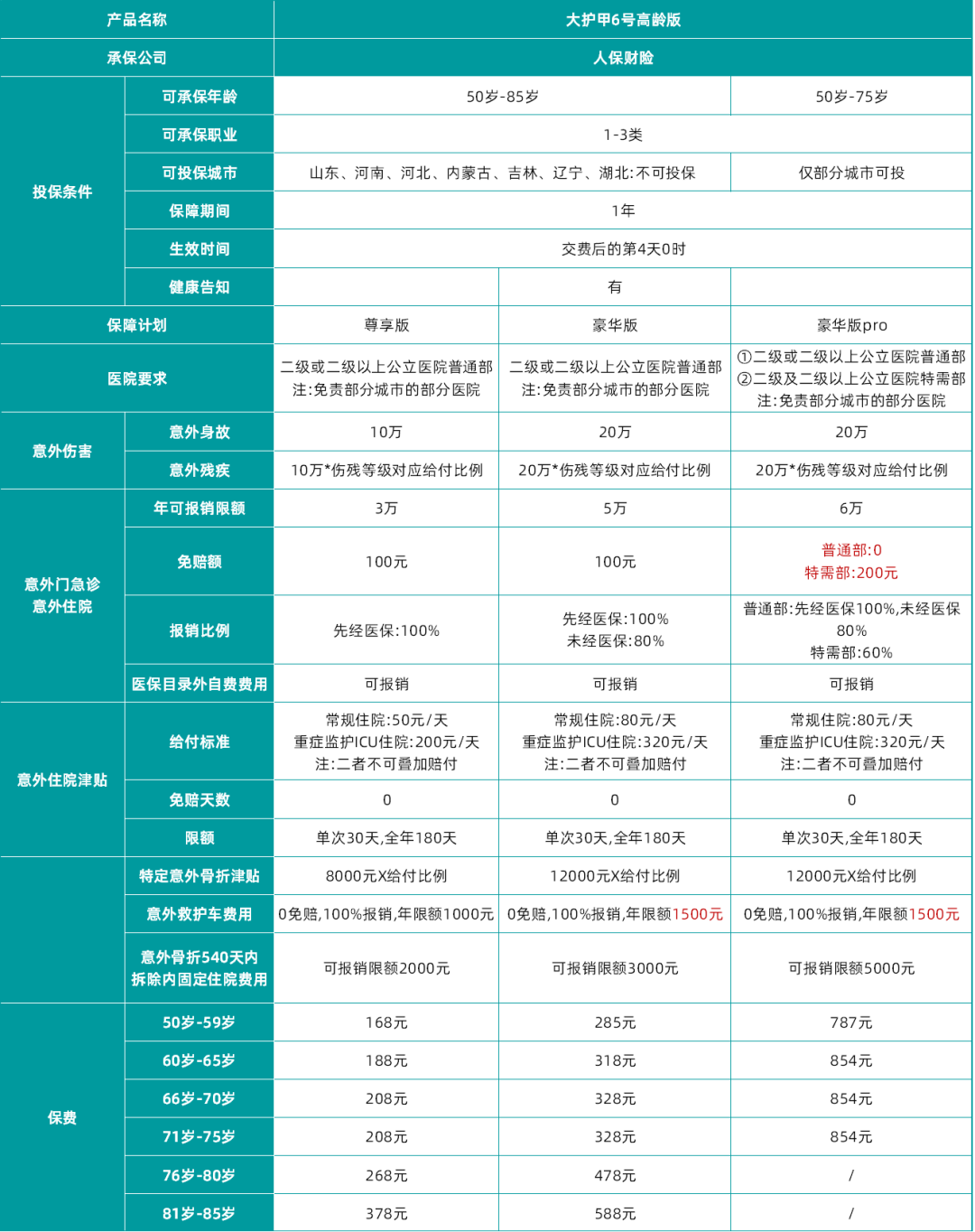

2、大护甲6号高龄版

产品分析:

意外身故伤残、住院津贴保额都不算高,意外医疗虽不限社保,但有100元的免赔额。

这也很好理解,毕竟高龄群体出险频率更高。

①专为高龄人群设计

最高投保年龄可达 85 岁,上了年纪也有投保机会。

②意外医疗保障好

全版本意外医疗不限医保范围,保额最高达 6 万元,经社保报销后 100% 报销,未经社保 80% 报销。

一定程度上,也能满足老年人因意外产生的较高医疗费用需求。

③针对性保障强

涵盖救护车费用,针对骨折/脱臼的保险金,以及意外ICU住院津贴。

针对老年人的意外保障,设计的更为贴心和实用。

而且整体的保费不算贵,88元就可以上车。

适合人群:

考虑到大护甲6号旗舰版的最高投保年龄达到55岁。

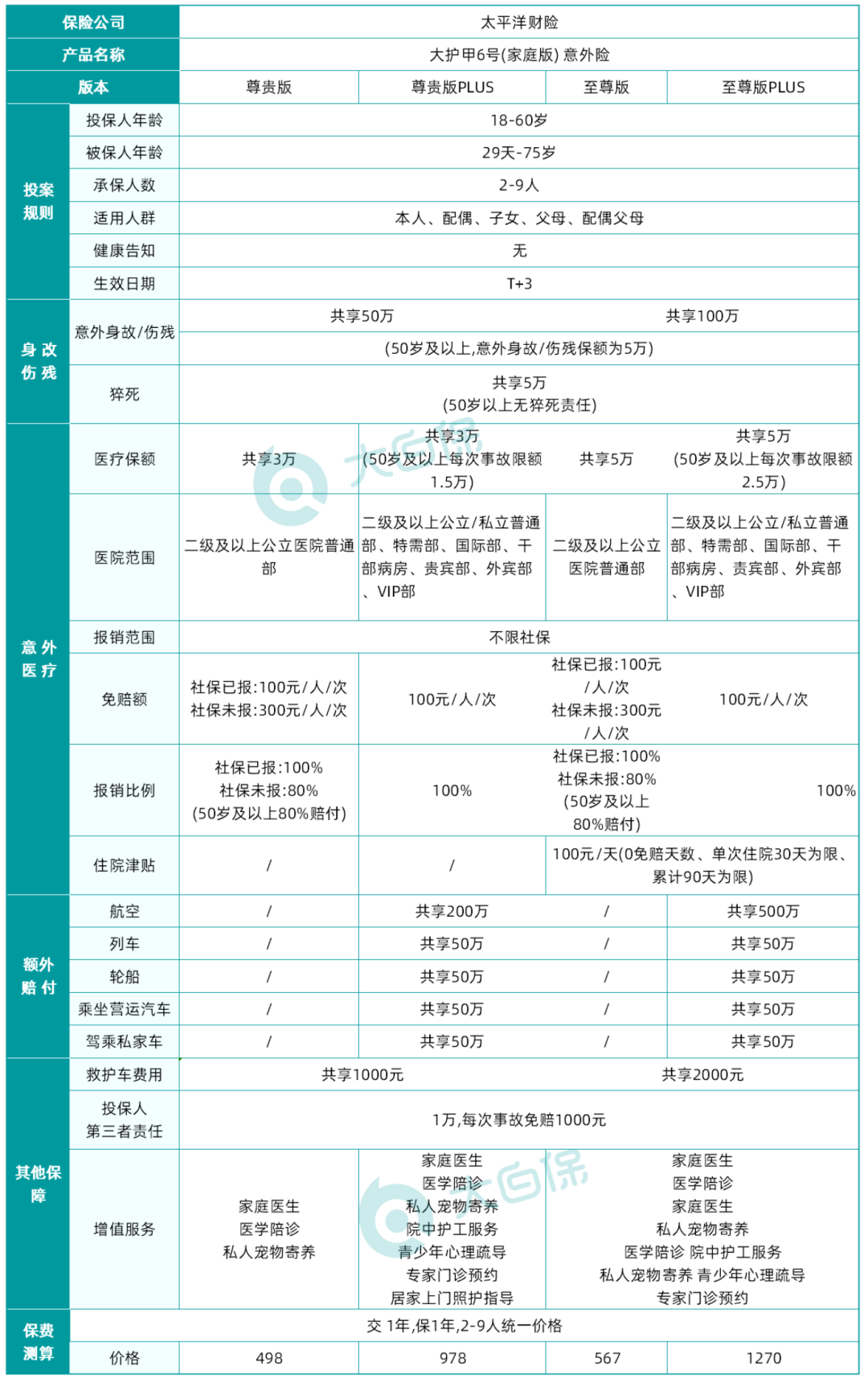

3、大护甲6号家庭版

产品分析:

大护甲6号家庭版的保障还是比较全面的。

首先,一般意外伤残身故是没问题的,最高可以共享100万保额。

其次,意外医疗不限社保,经过社保后,100元免赔,按100%报销。

还有猝死保障,不过保额不高,才5万;至尊版和至尊版Pro还有住院津贴。

当然,家庭版的真正优点在于:

①投保限制宽松

没有职业限制,没有健康告知,最高投保年龄为60岁。

买其他意外险遇到职业、健告、年龄过不了的情况,都可以选择大护甲5号家庭版。

②意外医疗可拓展私立医院

尊贵版PLUS和至尊版PLUS的就诊医院,扩展至二级及以上公立/私立普通部、特需部、国际部、干部病房、贵宾部、外宾部、VIP 部。

提供了更多的就医选择,全家都可以享受更优质的医疗资源。

③多人投保划算

一张保单能给夫妻二人、双方父母、孩子等最多 9 口人都提供保障。

适合人群:

家庭多人投保,价格非常划算。

受职业、健康告知和年龄因素,无法投保的其他意外险的人。

已经有了其他意外险,想要给家庭成员加保。

4、大护甲6号易投版

产品分析:

大护甲6号易投版,其实跟旗舰版的保障比较类似。

对应版本的意外伤残身故,意外医疗保障,猝死基本一样。

也都有特定场景的额外赔付,疫苗身故,住院津贴等等。

区别的优势在于,可以附加少儿和老人的意外险,并且投保人大于2人的时候,有95折优惠。

另外,很重要的一点是,易投版的风控比旗舰版要宽松。

适合人群:

考虑易投版跟旗舰版保障类似,略差一些,而且价格要贵点。

5、大护甲6号入门版

意外医疗仅限社保内,但0免赔,100%报销。

无健康告知,无就医地区/医院的限制,在就医地点的选择上更加自由。

扩展公共交通意外保障,涵盖航空、火车、轮船、汽车等多种公共交通工具,且保额比较高。

但保障责任缺少猝死和意外住院津贴,比较局限。

适合人群:

预算有限、适合身体异常但不需要家庭投保的人群,公共交通出行频繁人群也可以考虑。

写在最后

“大护甲”系列的众多版本,虽然都叫“大护甲6号”,但适合的人群却各不相同。

咱们在投保的时候,一定要根据自己的年龄、健康情况,家庭情况,以及对保额、医疗的需求去进行选择。

当然,如果实在不清楚怎么选?可以预约保险咨询顾问,为您定制专属方案。点这里>>

星相守2号百万医疗险