保险资讯

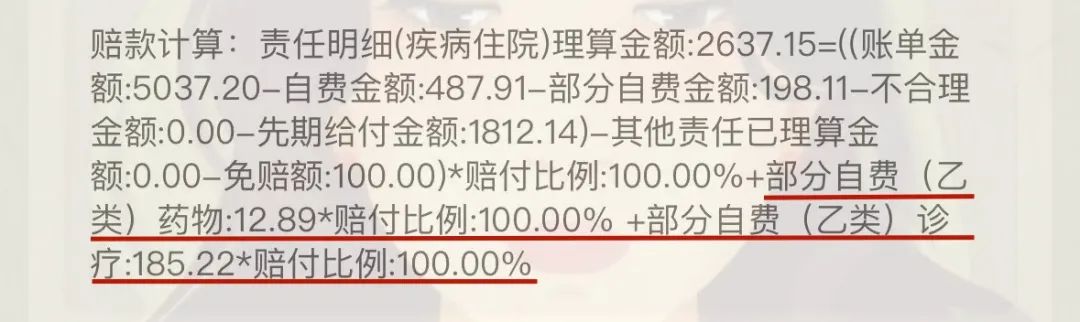

200块的学平险,孩子发热住院赔付2637元!

更新时间:2024-12-16 11:25

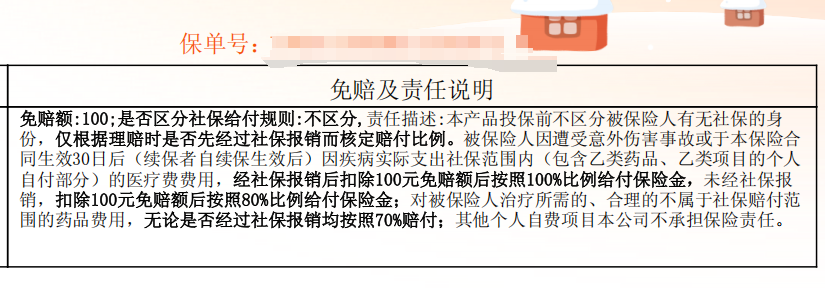

理赔详情

对普通大众来说,平时并没有那么多的精力来了解那么多条款细节,出险了看理赔明细觉得头疼,都是非常正常的。专业的事就交给专业的人来做。我们的理赔老师经受过非常多的案例,经验丰富。除了理赔明细核算,大家在理赔中还可能会遇到其他难题,比如资料的准备、赔偿的协调、初审复审等等,这些在我们的帮助下都可以更高效地解决。在我们保瓶儿这边投保的朋友,如果出了险,一定要记得第一时间联系我们报案。

星相守医疗险

精品文章更多

福临门两全C款,节税神器,现在投,明年多省一大笔钱

慧择小马老师|934 浏览

年化达10%!个税最高省5400元!中意悠然金生来了…

慧择小马老师|754 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览

相关文章

相关词条