房子爆炸着火,108元的保险就能赔上百万!

昨天,“住宅爆炸”的事冲上热搜,身边很多人都来找我咨询“房子保险”。

我觉得,这个话题确实很有必要跟大家聊聊。

毕竟房子对于普通人来说,是这辈子最贵的奢侈品。为了它,我们掏空了家底,还要背上三十年的房贷。

按理说,这么贵的东西,我们应该为它上好一份保险,就像汽车一样。

但现实是许多房子还在“裸奔”,一旦发生爆炸、火灾,几十年的心血就全没了。

所以,我真心建议“有房一族”多关注下家财险。

几十块钱就能保上百万的房子,大到火灾、洪水、台风损坏,小到财物失窃、管道破裂,在保额内它都能赔。

今天速速码了一篇“家财险”攻略,希望能给大家一些帮助。

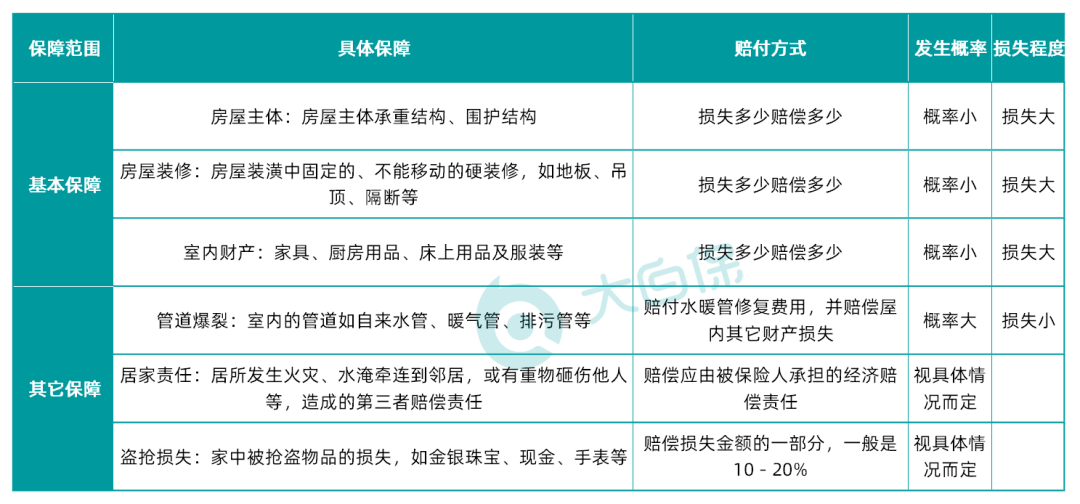

家财险,能保些什么?

家财险,顾名思义,是保护家里财产的保险。

它主要保的是房子和里面的财物,比如房子主体、装修、家具等。

大白研究了市面上几十款家财险,总结了 6 个买家财险时要注意的重点保障:

家财险能赔火灾、洪水、台风等意外造成的损失,但不会超过财产的原价。

这些意外损失大,发生概率小,所以还可以关注一些更实用的保障:

管道爆裂:家财险里常见的理赔项目。家里水管、暖气管爆裂漏水,修管道和财产损失都能赔。

居家责任:比如家里东西掉下去砸到人,或者家里起火影响到邻居,也能赔。

盗抢损失:家里金银珠宝、首饰手表被盗窃,也能获得赔偿。

提醒大家,很多家财险不赔故意或重大过失造成的损失。

比如在家给电动车充电引发火灾,或者往外扔东西砸伤人,这些损失保险公司是不赔的。

还要注意,家财险只保居住用的商品房,一般是钢、钢混、砖混结构的。用作仓库或老家自建房的不能投保。

每款家财险的具体保障内容都不一样,要看保险条款和投保须知。

买家财险,注意这7点

家财险也有不同的类型,有的还会分「房东计划」和「租户计划」。

所以,买前大家要重点关注这几点,不然很有可能买错。

1、搞清楚,保的是「租户」还是「房主」

有些产品只能保业主自住的房子,租客不能买,买了也不能赔。

所以,如果你是租客,要买租客版。

如果你是业主,但房子出租出去,也要找到对应的产品。

而且,买家财险,租户和房东要关注的点不同。

如果是「租户」,要看能不能保入户盗窃损失、房租事故导致的搬家费。

如果是「房主」,要看能不能保房屋事故导致的租金损失、租客因意外导致的财产损失。

2、保额要买够

一般来说,房子总价多少,就购买相近价位的保额。

因为家财险的上限是依据房子总额,买多了不划算,买少了不够用。

举个例子:如果房价1000w,买的房屋保险只有50w,房子出事最高只能赔50w,这能顶啥用?

其次,如果花了大力气装修,还要选能保“室内装修”的。

同样的,室内装修的保额也要跟房子实际装修价格匹配。室内财产包括家具家电那些,也尽量买高点。

3、确定保障范围

注意看“房屋主体”的保障范围,比如自然灾害(洪水、龙卷风、台风、冰雹等)、爆炸、火灾等能不能保。

其次,可以根据高出险的项目来挑选。

比如:家里经常发生的玻璃自爆、邻里漏水、用电安全、水暖管爆裂等,可以多关注这些保障。

如果是北方的朋友,还可以关注暴雪灾害;南方朋友可以多关注洪涝、台风等。

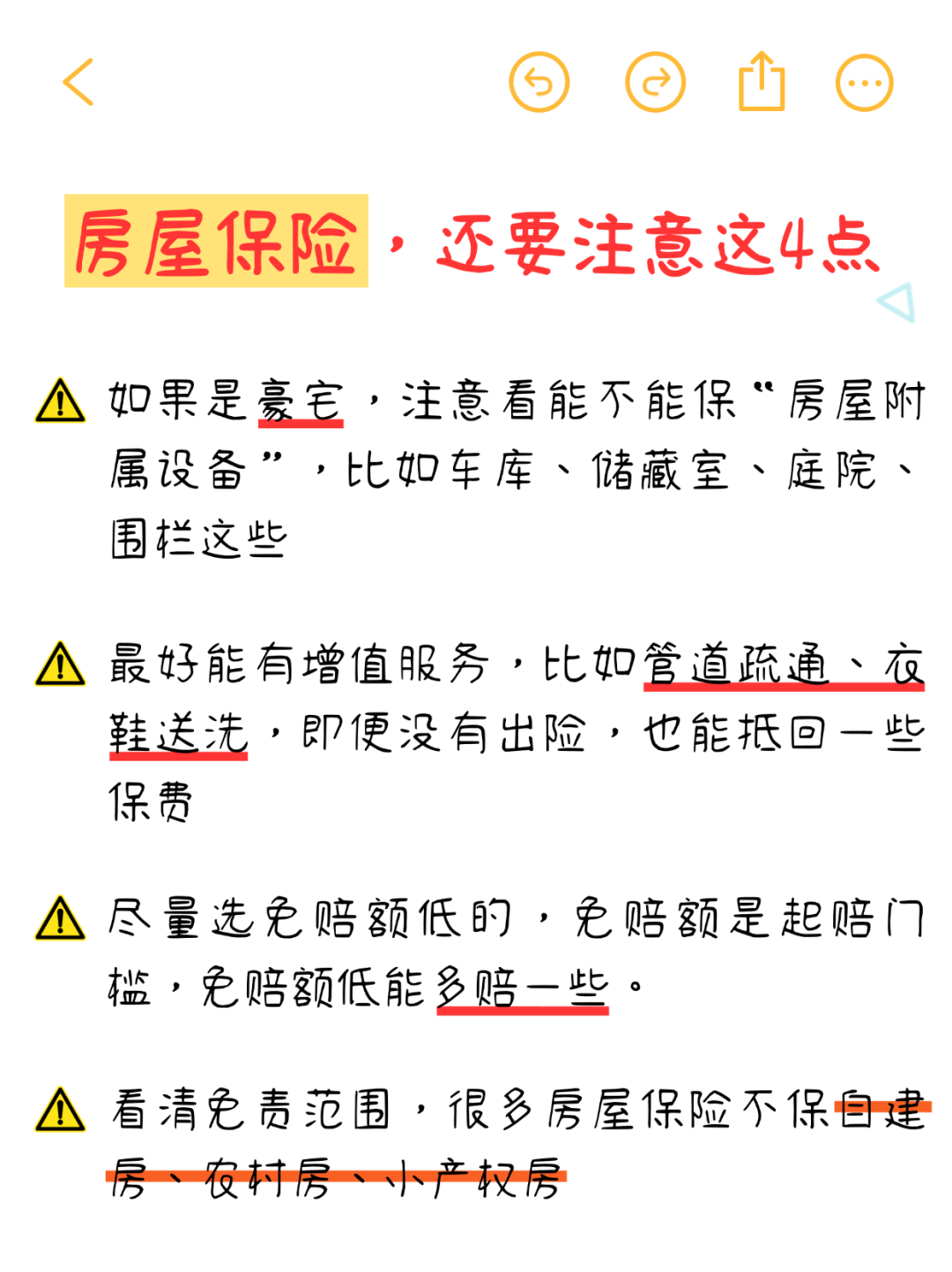

除此之外,还有几个小tips。这里就不多说了,直接上图:

总的来说,一款好的家财险,能给房子提供全面的保障,非常值得入手。

接下来咱们按照这些维度,来看看市面上有哪些家财险值得选?

大公司的家财险,推荐这2款

给大家挑了2款家财险,都是大公司产品。

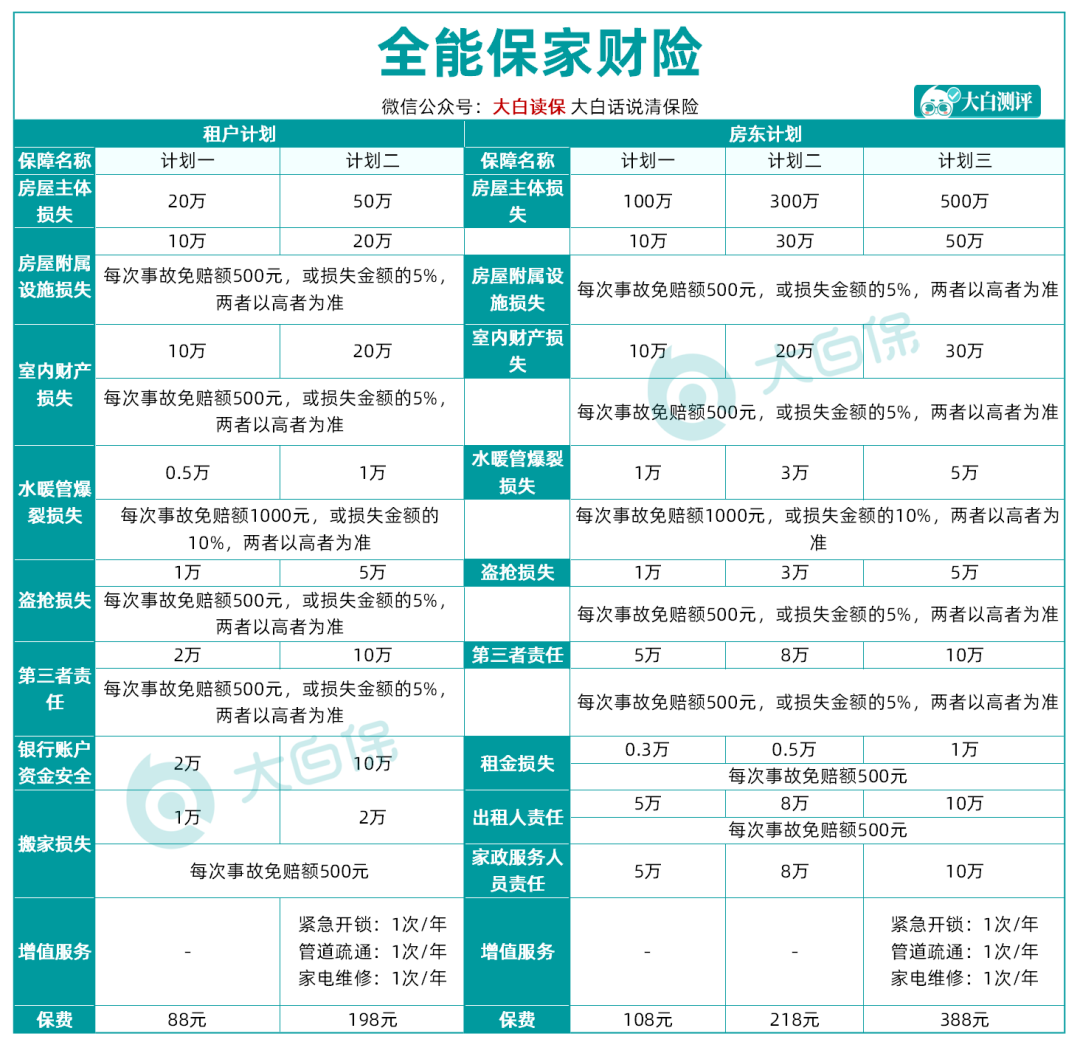

1、租客房东一族:全能保家财险

全能保家财险,分租户计划和房东计划,可以选不同的保障额度和免赔额。

作为太平洋大保司出品的全能保家财险,保障全面性价比高。

• 房屋主体损失最高保额500万,涵盖多种自然灾害和意外事故原因。

• 房屋附属设施损失,最高保额50万(这就是前面咱们说的,豪宅最好要有的保障)

• 室内财产最高30万元保额,盗窃损失最高5万元保额。

•水暖管爆裂保障,最高5万保额。不管是自家还是邻居家,水暖管爆裂导致房屋财产损失,都可以赔。

•第三者责任也叫家庭责任。被保险人居所发生火灾、爆炸,导致其他人受伤破财,最高能赔10万元。

另外,房东计划和租户计划还有各自的特色责任,比如搬家损失、租金损失、出租人责任等。

全能保家财险不仅责任丰富,高保额版本还有实用的增值服务:紧急开锁、管道疏通、家电维修,每年各 1 次。

总的来说,全能保家财险非常适合房屋总价在500万以下,家里有房屋出租,或者租客一族。价格也很便宜,最低只要88元/年。

2、想要高保额:平安逸家家财险

平安逸家家财险,保额较高且灵活可选,最高能买到1500万。

首先要注意,平安逸家则仅保障一套住房,所以多房家庭得分开投保。

• 房屋主体损失保障,G款有1500万保额,适合一线城市买房的朋友。

• 房屋装修损失保障,最高可选50万元。固定装置的水暖、气暖、管道煤气、吊顶、墙面涂料等等,都能保。

• 室内财产最高20万保额,普通的家用电器、床上用品、家具、书等,都能保。

比较特别的是,平安逸家家财险还有居家意外身故伤残及意外医疗保障。

身故最高赔50万元,意外医疗最高8万保额,如果没有买意外险,这也算是为家庭成员上多一份保障。

相较而言,平安逸家家财险的价格会稍微贵一些,210元/年起。

但它的免赔额相对更低;室内装潢、家庭财产损失和被盗损失保额也更高,所以贵有贵的道理。

总的来说,平安逸家家财险更适合房价高、装修花了大心思,想要高保额的人群。

写在最后

一辆几十万的车,车险都要花大几千。

而一套房几百万、上千万,房屋保险最低只要几十块钱,这性价比不用说了吧。

最后再跟大家说说,买家财险的2种策略。

一种是专注房屋本身的保障,保费低,保额高;另一种是追求全面的保障,保额低、保费高,实用性比较强。

大家可以根据自己的需求灵活选择。

不同家财险产品,对于房屋的用途、产权性质要求不同,购买前要提前了解清楚。

还有一点,大家记得把家庭财产的发票放好,未来申请理赔时,会起到大作用。

家财险还是比较复杂的,如果你没时间对比产品,可以找专业顾问帮挑帮选,找到最适合自家房子的产品。点这里>>咨询,买对不买贵!

达尔文12号重疾险