支付宝保险别乱买!当心续保被拒

因为赔过几次,被支付宝门诊险拒绝续保,让很多人都踩雷了!这事确实挺让人无语的......

有一宝妈来给孩子咨询门诊险,她家孩子因为是异地医保,门诊报销那叫一个少得可怜。

去年,她在支付宝上给孩子买了23版的未来星门诊险,想着能多一份保障。孩子感冒发烧,理赔过几次,可没想到,这两天打算续保的时候,竟然被拒保了!

这还不算完,24版的未来星保障内容居然还缩水了,这可把宝妈气坏了,直接就对它没了好感,下定决心要另找合适的保险。

小马老师推荐的这款——暖宝保3号,小额门急诊医疗,不仅赔付高、理赔方便,价格也非常便宜

今天小马老师就给大家做一个详细的对比测评~

支付宝未来星vs暖宝保3号

首先看看产品对比:

作为当前市面上最火的两款少儿急诊保险,未来星和暖宝保3号的保障都很好,但从细节看,区别有这些

1、健康告知

整体来看,暖宝保3号的健康告知相对未来星会更宽松。

暖宝保3号不询问询问检查异常和症状,且对就医行为和出生情况的询问,也比支付宝未来星更宽松。

2、门急诊保障

各有优势。

未来星门诊险的门急诊保额为1万,在社保外用药赔付比例仅为35%。

而暖宝保3号门急诊保额高达3万,社保外用药赔付比例能达到40%。

不过,暖宝保3号在意外门诊赔付上设置了每日500元的限额,超出部分需自行承担,这一点稍微差一些。

3、住院保障

孩子在成长过程中,因疾病住院的情况时有发生,尤其是在流感高发季节,交叉感染导致住院的风险增加。

暖宝保3号在这方面表现很优秀。

以小明为例,他因意外摔伤住院,总住院费用为15000元,其中社保内费用10000元(社保报销80%),社保外用药3000元,意外伤害牙齿修复费用2000元。

暖宝保3号的赔付计算如下:社保内自付的2000元可全额赔付,社保外用药赔付1200元(3000×40%),牙齿修复费用赔付2000元,总计赔付5200元。

而支付宝未来星的赔付情况为:社保内自付赔付2000元,社保外用药赔付1050元(3000×35%),牙齿修复费用2000元,总共赔付5050元。

可以看出,虽然社保外用药赔付比例仅差5%,但由于社保外药品费用可能较高,实际赔付金额的差距更明显。

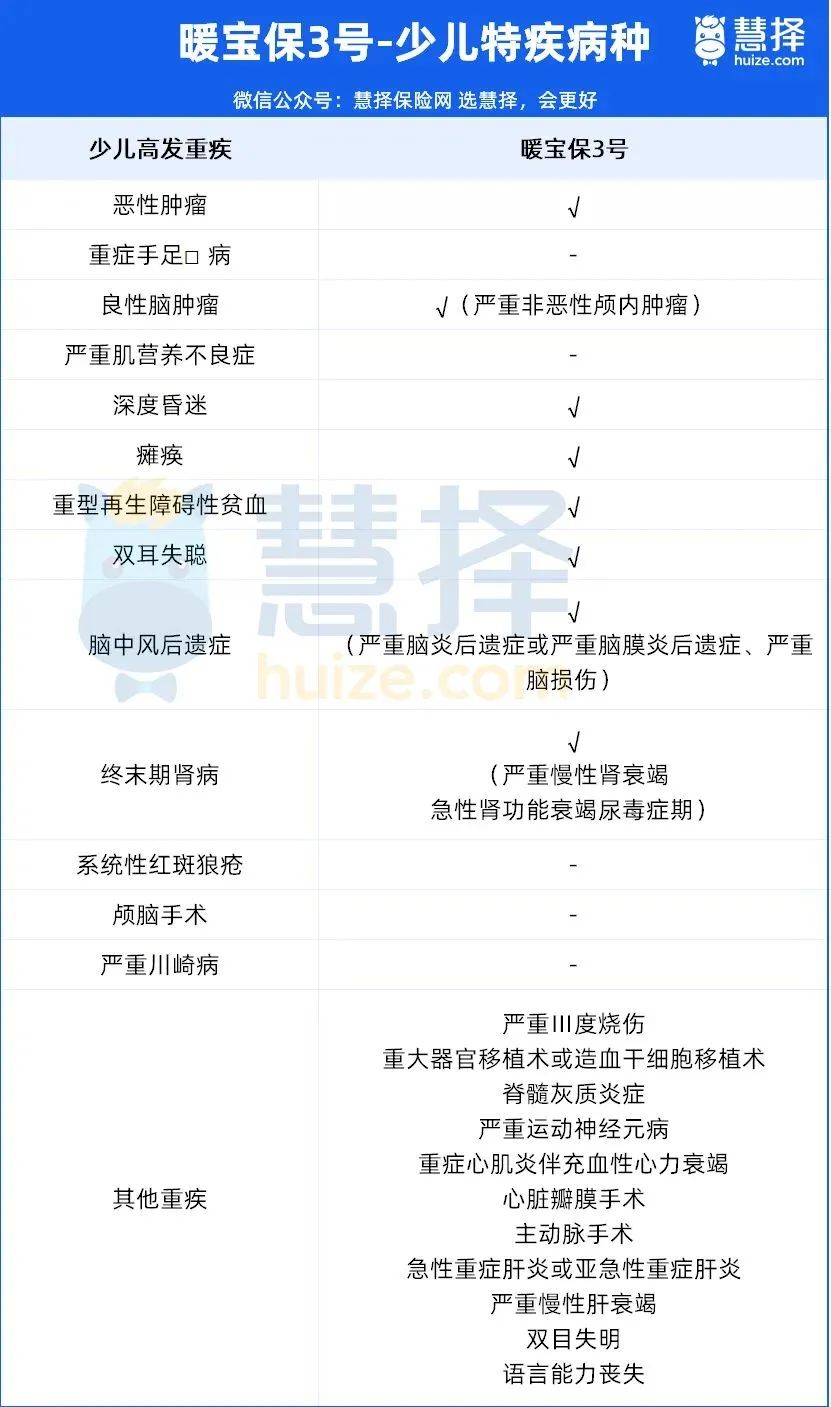

4、少儿特疾保障

在少儿特疾保障方面,支付宝门诊险和暖宝保3号的特疾保额均为10万。

但暖宝保3号涵盖的特疾病种多达21种,其中包含了许多《国民防范重大疾病健康教育读本》中提及的少儿高发重疾:

相比之下,支付宝未来星所涵盖的特疾病种范围较窄,在这一点上暖宝保3号能够为孩子提供更广泛的重疾保障。

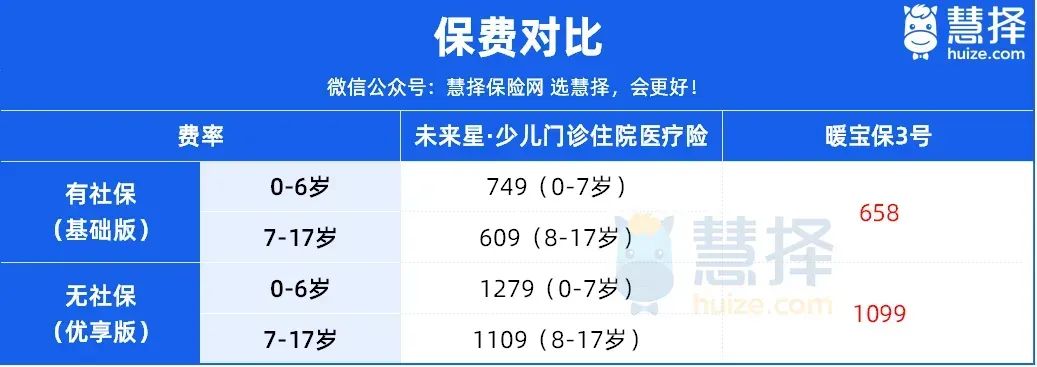

5、保费对比

暖宝保3号和支付宝未来星,保费对比如下:

家里0-7岁的宝宝,免疫系统还没完全长好,就特别容易被各种病给找上,那去医院的次数可就多了。

好多少儿门急诊险,比如支付宝未来星,都会把这个年龄段宝宝的保费弄得挺高。

但暖宝保3号不同,价格都是统一的,不管宝宝有没有社保,保费都比未来星低。

6、增值服务对比

未来星门诊险提供的增值服务包括齿科涂氟1次以及三甲极速电话问诊1次(限10分钟)。

暖宝保3号的增值服务则更为丰富多样,涵盖了儿童常见疾病电话咨询(被保人5次/年)、安全用药咨询(不限次)、成长发育及喂养指导(不限次)以及中医舌诊及养生指导(可供3人使用,每人每年5次,共15次/年)。

从增值服务的内容来看,暖宝保3号能够为孩子的健康成长提供更全面、更长期的关怀与指导。

写在最后

总的来讲,未来星和暖宝保 3 号这两个产品在市面上都是少有的能报销社保外费用的少儿门诊住院医疗险,保障都很出色。

但如果一定要推荐,小马老师更建议买暖宝保3号,不仅因为它是人保大保司承保,还因为它有更全面的保障以及更优惠的价格。

而且支付宝的未来星风控严格,来年续保很容易被拒保。

总之,看重性价比的朋友,选暖宝保3号准没错~

对未来星和暖宝保3号的对比,还有疑问,或者想了解更多产品细节,点这里,1v1为你解答。

暖宝保3号少儿门急诊保险

年金险怎么选?太平e满多年金保险,第5年开始领,满期拿回保费

慧择小马老师|309 浏览

星福家天马版:躺收最快的增额寿,钱存进去,2年返本!

慧择小马老师|555 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览