保险资讯

退税神器,复利超过7%

更新时间:2024-12-12 10:05

年底了,为了抵税,很多人把钱转到个人养老金账户,但不知道买什么产品。

今天就来介绍一款个人养老金产品,它叫中英福临门

核心优势是:期限短、收益高、能抵税。

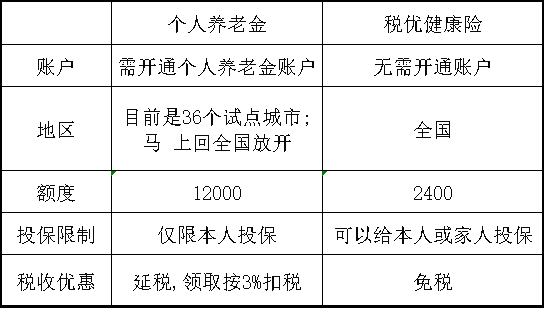

税优型保险,可以看看岁岁享2.0。

3、

最后,就是常规的个人专项附加扣除,别忘了在本月底前确认。情节特别严重的,可能还会获赠一对银手镯。

暖宝保3号少儿门急诊保险

精品文章更多

年金险怎么选?太平e满多年金保险,第5年开始领,满期拿回保费

慧择小马老师|309 浏览

星福家天马版:躺收最快的增额寿,钱存进去,2年返本!

慧择小马老师|555 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览

相关文章

相关词条