国民慧选节税版养老年金险好不好?性价比高吗?适合谁买?

导读:国民慧选节税版养老年金险是慧择与国民养老联合定制,年金领取金额高,可选保至85周岁或保终身,按需规划养老保障。投保门槛低,1千元起投,最高69岁可投,保费可抵扣个人所得税,最高5400元/年,承保保险公司是国家首批“个人养老金”和“商业养老金”的双试点单位,投保满足条件可享价值400元体检服务。可以说是个养产品里的头号种子选手。

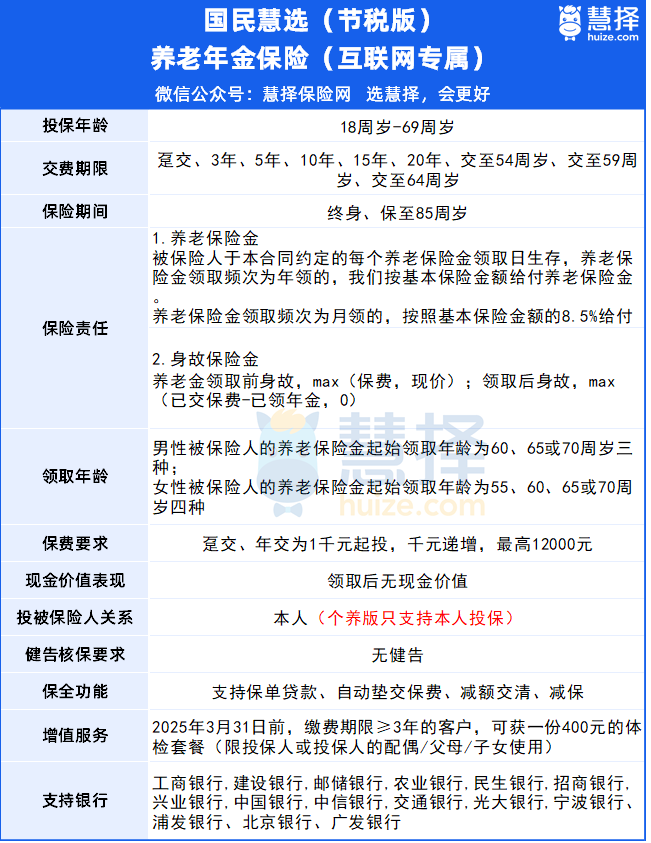

一、国民慧选节税版养老年金险保什么?条款解析?

如果想节税的同时,还能终身领养老金,推荐国民慧选(节税版)。是一款可以节税的商业养老保险。

和目前大部分的商业养老保险一样,女性最早55岁,男性最高60岁,可以开始每月或每年领养老金。

可以选择领到85岁,也可以选择终身领取。都是0健康告知,1000元就能投保,每年最高只能投保1.2万。国民慧选本身的收益就不错,即使不抵税,长期复利利率也能超3%。如果加上省下来的税,长期复利收益率甚至能高达4.68%。

二、国民慧选节税版养老年金险怎么样?优缺点?

优点有以下4点:

1、领取年金处于市场第一梯队

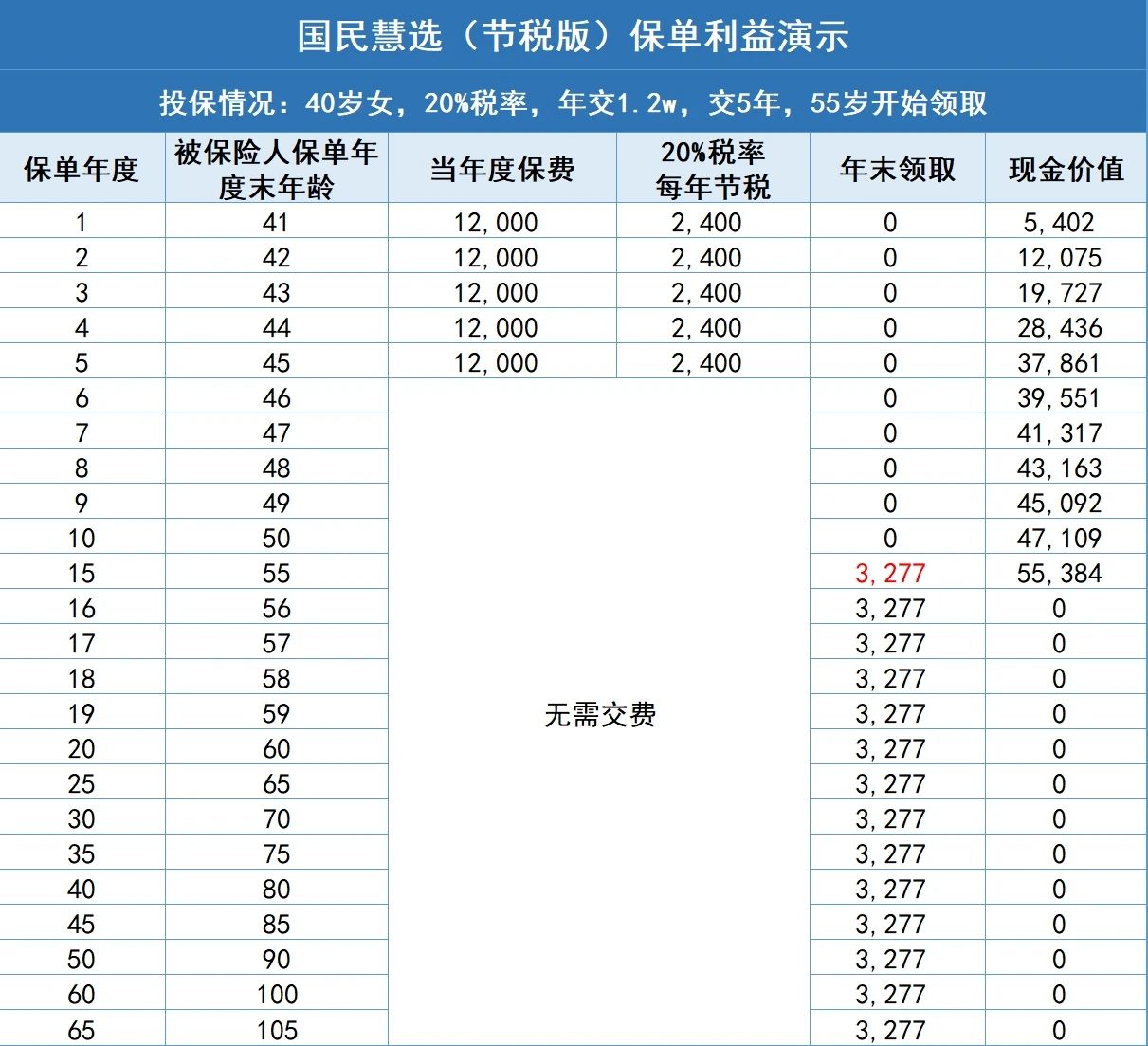

以40岁女性,年交1.2万交5年,计划55岁领取,保障至终身为例,在税率20%的情况下投保国民慧选(节税版)的保单利益如下。

客户55年初时,保单现价价值达到55384元。

等到年末后,客户每年能领取3277元年金。

等客户80岁的时候,此时已经累计领取85202年金,是已交保费的1.42倍,此后只要还健在,每年都能领取3277元作为养老补充。

以上为客户在没有节税的情况下的利益演示,但大家不要忘了这可是款个养产品,按照20%的税率计算,客户每年投保国民慧选(节税版)可节税金额为2400元。

所以,虽然年缴的保费是1万2,但实际上客户每年投保保费是12000-2400=9600元,等同于用9600的年交保费换到了年交12000保费对应的保单利益!

2、可支持对接15家银行在过往个养产品的推广过程中,有合作伙伴反馈过一种情况:客户想投保某款个养产品,但因为开户行不支持。

本次上线的国民慧选(节税版)的一大优势就是支持对接的银行非常多,包括但不限于工商银行、农业银行、建设银行、中国银行、交通银行、中国邮政银行、招商银行、光大银行等合计15家。

3、产品投保门槛低,投保很丝滑

国民慧选(节税版)是一款互联网产品,投保流程十分丝滑,且起投门槛非常宽松,最高支持69岁投保、1000元起投、不用进行健康告知,大多数客户都能够买上这款产品。

4、满足条件投保即送体检服务

2024年12月31日之前,年交保费达到12000元及以上且缴费期≥3年的投保人,可免费获得1份价值400元的体检服务(单个投保人投保多份保单的,仅限获得一份增值服务)。

不仅投保人本人可使用,还可在30天内转赠给直系亲属(限配偶/父母/子女)使用,有效期1年。

覆盖30个省/直辖市/自治区、500+体检机构,包含爱康国宾、美年大健康、瑞慈等体检机构。

每年定期体检非常有必要,现在等于“最后纳税节点+可节税政策优势+新定价产品上线+400元体检服务”,客户在12月31日前投保的获得感会非常强!

但国民慧选(节税版)最高年交保费只支持1万2,考虑到可能客户会有更高的养老规划资金需求,此次齐欣不仅引进了个养产品国民慧选(节税版),还引进了非个养的国民慧选(乐享版)。

缺点:

国民慧选(节税版)是一款领取更为极致的产品,领取后,产品就没有现金价值。

领取后身故,也只会保证把已交保费领走,在身故保证上,比起能保证20年领取的颐享阳光,确实有些一般了。

同样,国民慧选也有保至85岁的版本,每年到手的钱会更高一些。产品具体如何选择,就需要结合收入、预期寿命,综合判断了。

三、国民慧选节税版养老年金险性价比高吗?

国民慧选节税版投保条件非常宽松,之前被年龄、健告、投保地域卡住的朋友,都可以看看这款。

投保年龄比一般年金险要宽松,最高69周岁都可投保。没有健康告知要求。互联网专属产品,不限地域、全国可投。1千元就能入手。

个税税率20%及以上的朋友,买它还挺划算的。高收入的朋友建议直接选择顶配抵税(1.2万元/年)。

篇幅有限,如需了解以上产品更多保障细节或者配置更全面的保障方案,可以点击这里“立即咨询”或“免费获取方案”,我们会为您安排一对一为您服务的专业保险顾问,量身定制,帮挑帮赔,花最少的钱买最合适您的保障!

小学童2号

福临门两全C款,节税神器,现在投,明年多省一大笔钱

慧择小马老师|921 浏览

年化达10%!个税最高省5400元!中意悠然金生来了…

慧择小马老师|746 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览