156块保一年,买意外险注意这5点不踩坑!

意外险真的很便宜,比如成年人投保小蜜蜂5号(典藏版),一年只要156块钱,就能买到50万保额。

这么一来,一整年的意外风险就有了保障,是花小钱办大事,杠杆非常高。

不过啊,要是不注意这5点,也很容易买错。

01

什么是意外?

意外险中的意外,需要同时满足这4个条件:外来的、突发的、非本意的、非疾病。

小到猫抓狗咬、跌倒摔伤,大到交通事故、暴雨洪水等,都属于意外。

但也有些常见情况看似属于意外,可事实上意外险不保。

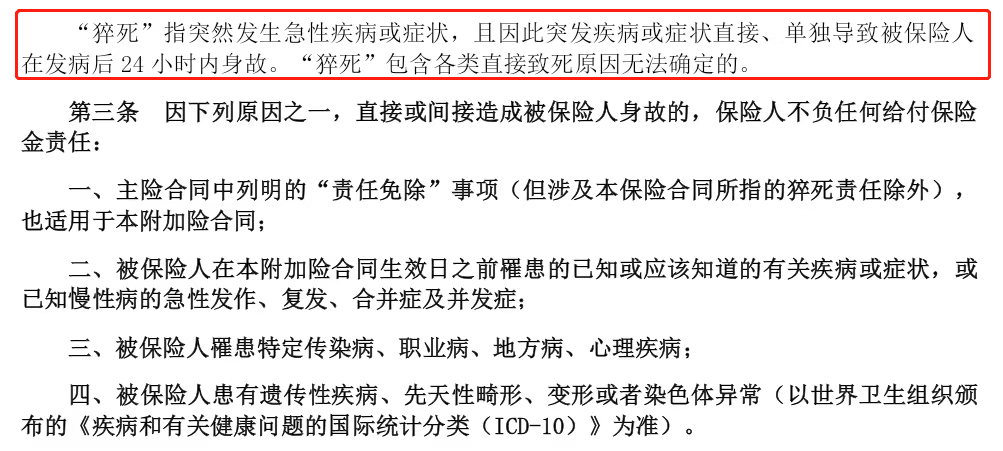

比如猝死、中暑、食物中毒、药物过敏等。

就拿猝死来说,本质上是突发了潜在的某种疾病,导致短时间内死亡。

比如心源性猝死,是因为心脏病发作,导致的突然死亡。

它不符合 “非疾病的” 这一要素,所以猝死并不是意外。

如果投保的是定期寿险、增额寿、带身故的重疾险,这类含身故责任的产品,不需要特别说明,就保障猝死。

但一般的意外险,是不保猝死的。

如果意外险的保障中没有单独说明有猝死保障,基本上不保猝死。

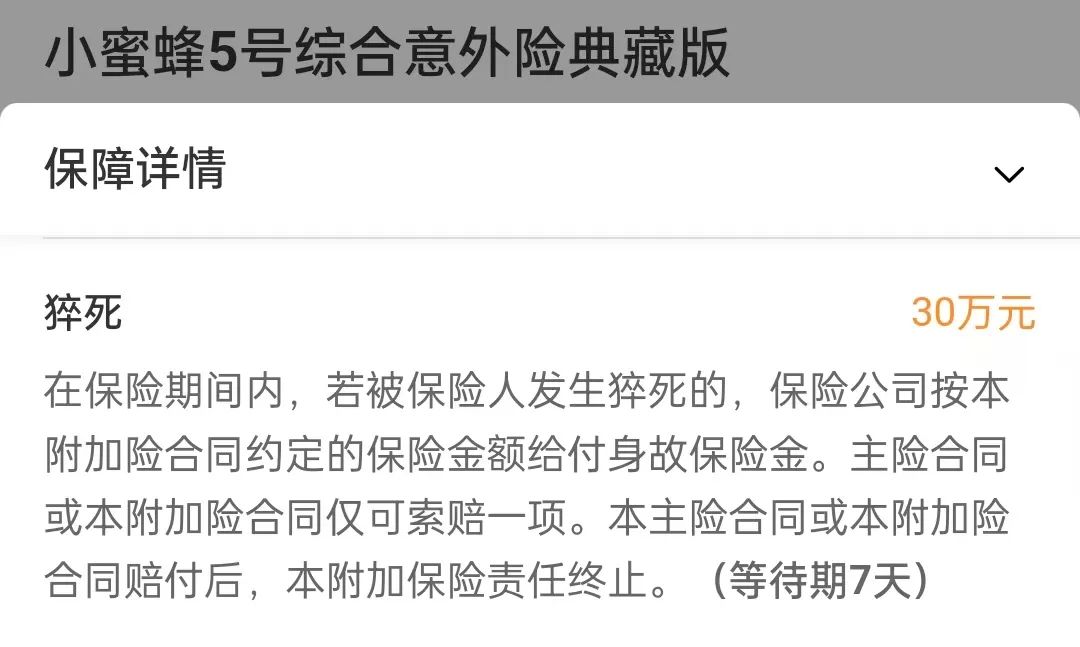

另外要注意,猝死的赔付有时间限制。

比如小蜜蜂5号,保障因突发疾病或症状,导致发病后24小时内的身故。

也有些产品要求是6小时内或者24小时内。

02

注意健康告知。

孩子的意外险,大多没有健康告知,可以直接投保。

前几年成年人的主流意外险,大多数也没有健康告知。

这两年成年人的意外险大多保猝死,理赔风险提高,就增加了健康告知。

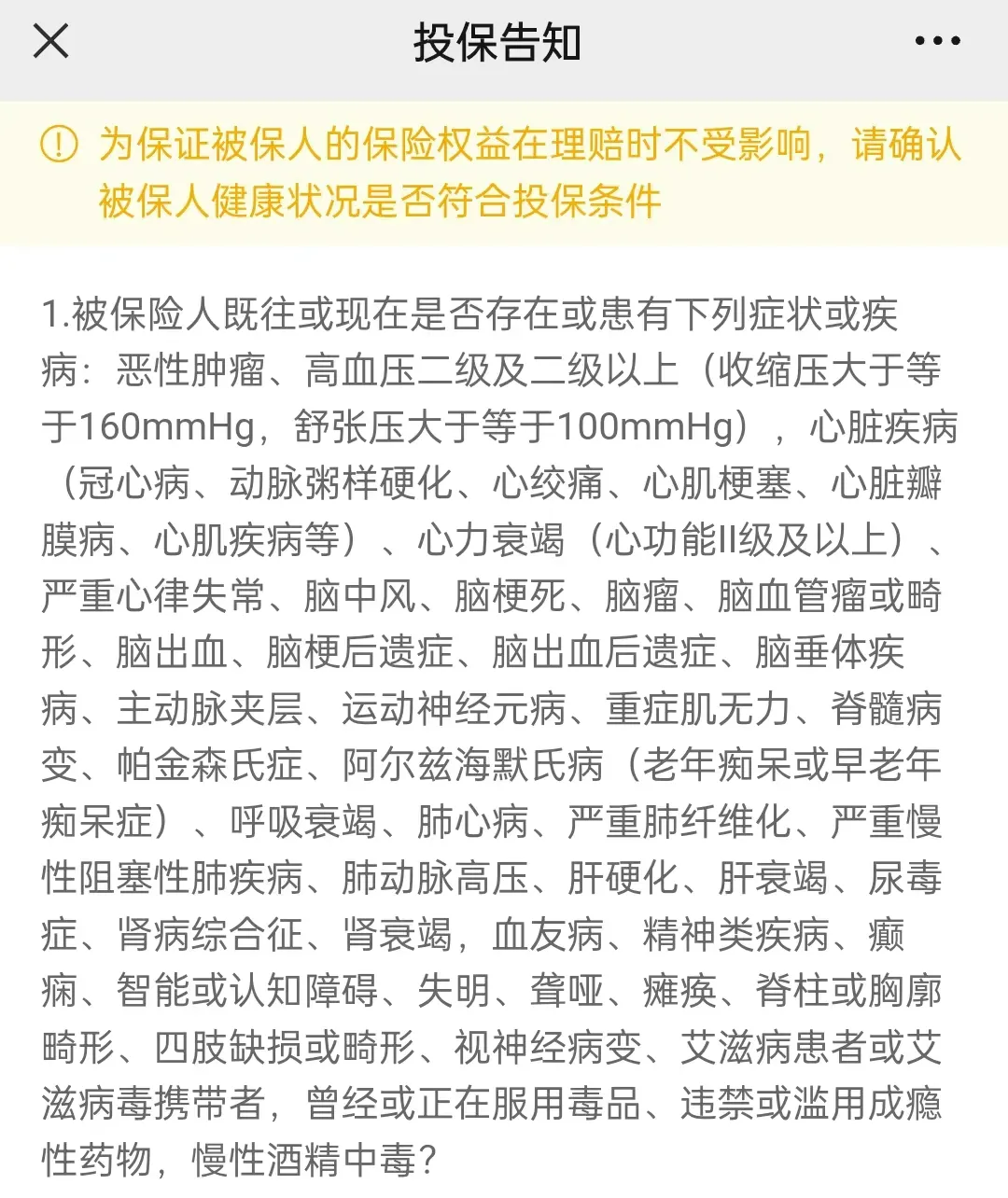

这是小蜜蜂5号的健康告知,只有1条,还算宽松。

另外老年人的意外险,考虑到发生意外的风险更高,大多会限制保额,也需要做健康告知。

因意外需要看门诊或住院,都可以用意外医疗保障来报销。

生活中用到意外医疗的概率,小到猫抓狗咬、跌打损伤,大到交通意外事故因意外需要看门诊或住院,比意外身故和意外伤残更高。

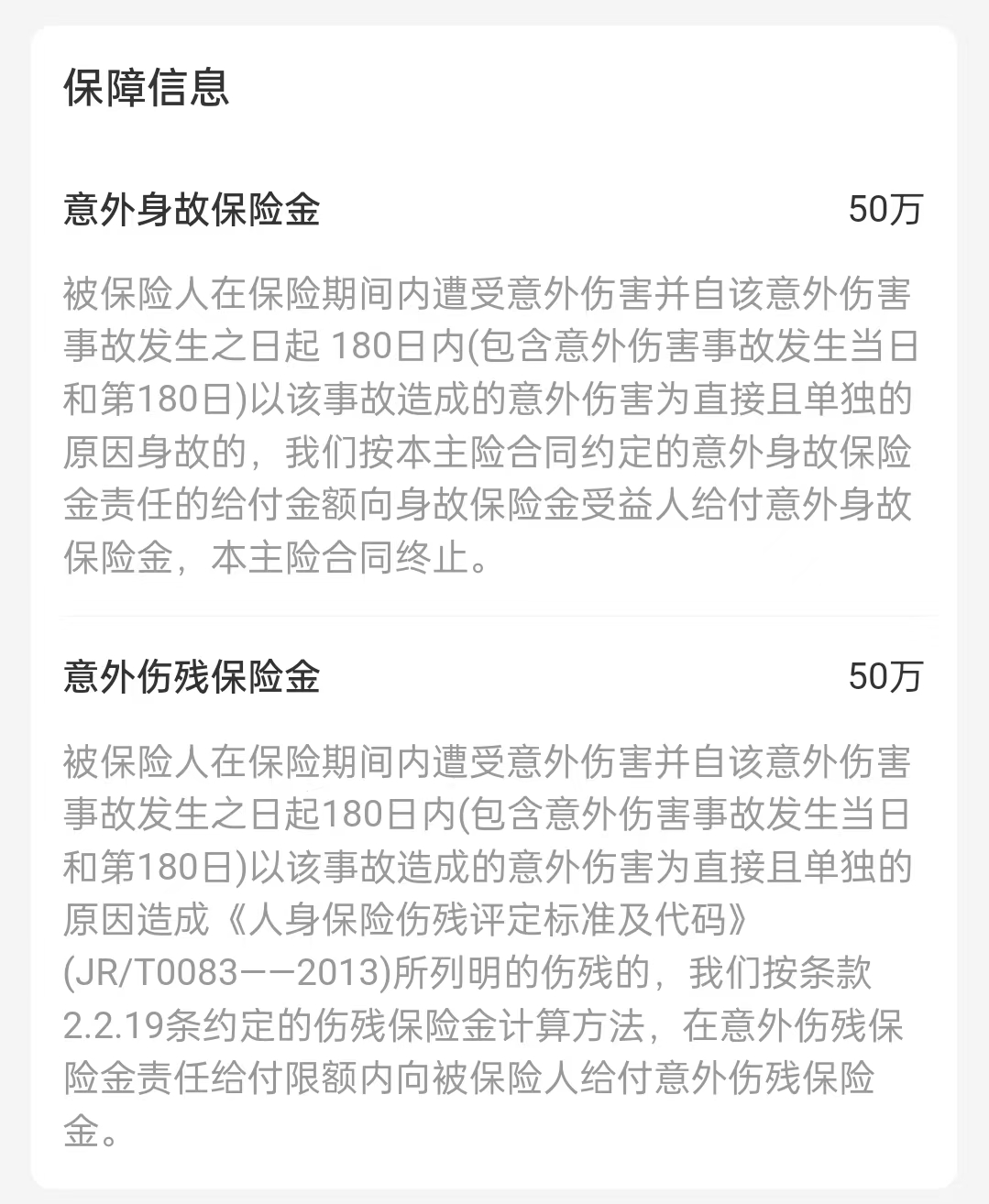

像这款意外险,只保意外身故和意外伤残,因意外看门诊和住院是不赔的。

即使保障意外医疗,还要注意报销规则。

优先考虑不限社保范围,0免赔额,100%报销的。

很多意外险中的意外医疗,只报销社保范围内的花费,在理赔的时候就会有各种限制。

像猫抓狗咬的小意外,需要打狂犬疫苗。

比如接种狂犬病打免疫球蛋白,一般属于医保范围外的自费药,不限社保的意外医疗才可以报销。

如果你买的意外险只能报销社保内的费用,社保外的自费药、自费项目等都只能自己承担。

04

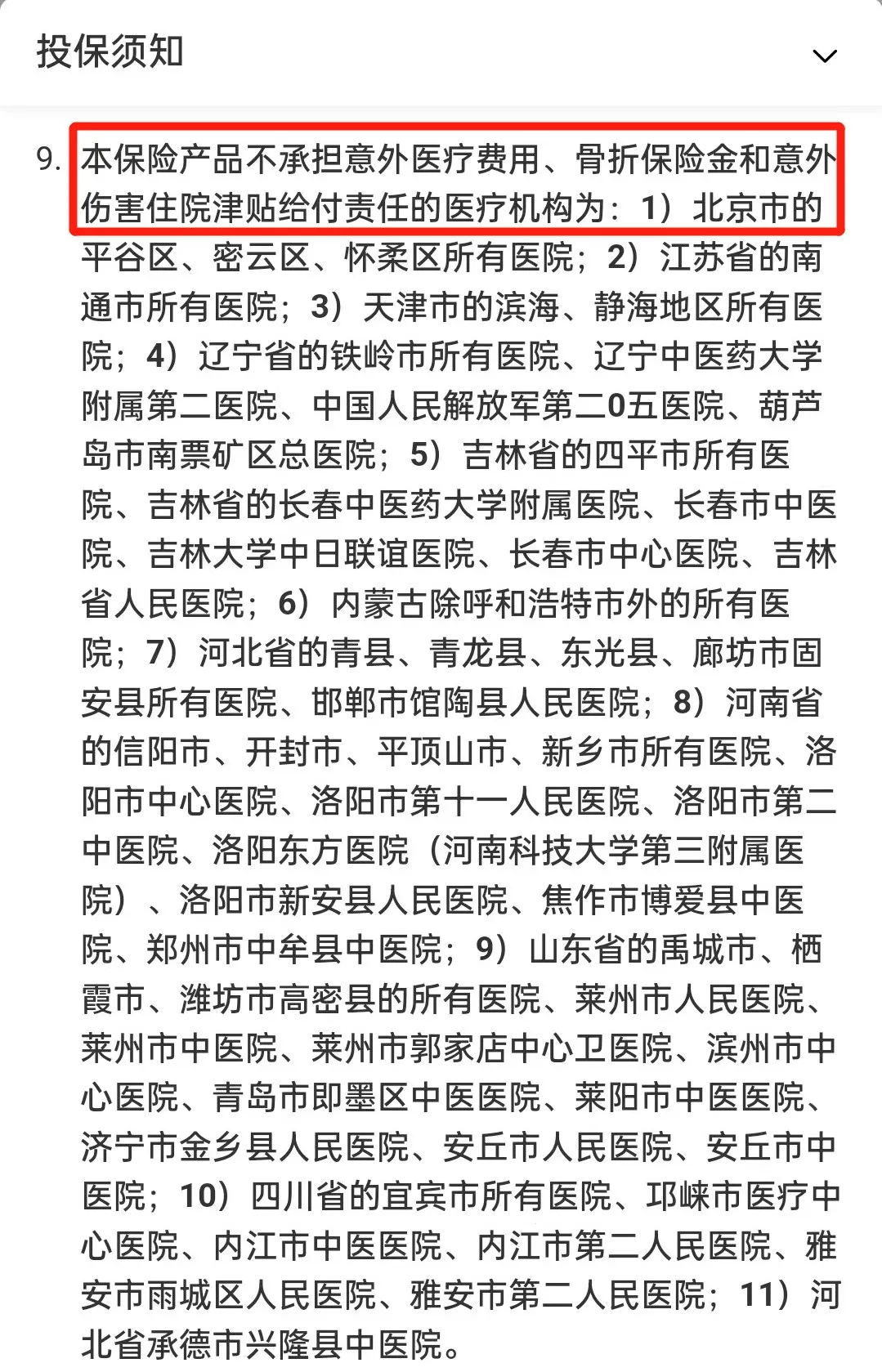

注意区域限制。

大部分意外险保障范围是二级及以上的公立医院普通部,一些还可以拓展至私立医院。

但一些地区和医院,因出现过大规模骗保被加入了黑名单。

现在主流的意外险,很多都不保这些医院:

当然,目前也有无健康告知,无除外医院,无除外地区的意外险,比如小蜜蜂5号(轻享版)。

但保障责任不如主流的小蜜蜂5号和孝心安5号。

所以身体健康的朋友,18-55岁的意外险还是首选小蜜蜂5号,56-85岁的意外险首选孝心安5号。

05

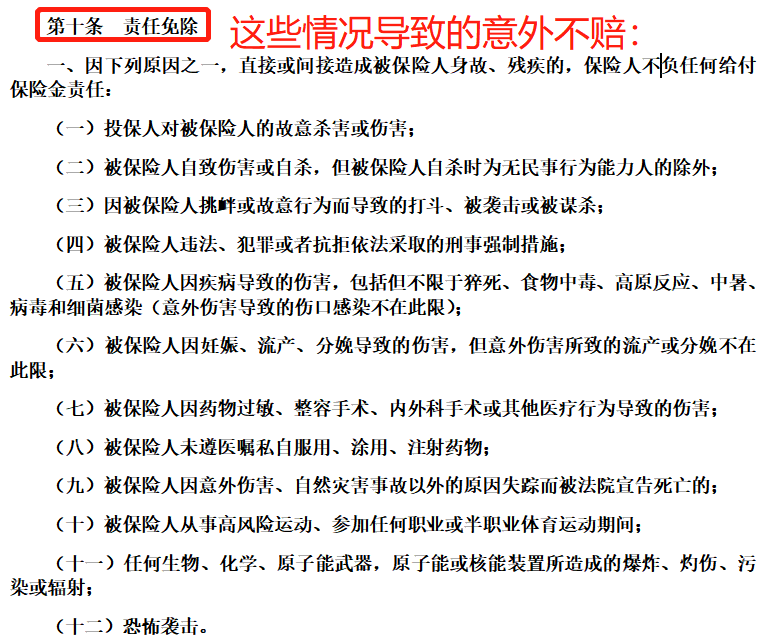

注意责任免除。

责任免除,是意外险不赔的情况。

比如故意自伤、自杀或自残,保险公司通常是不承担赔偿责任的。

对于一些高风险的运动项目,如攀岩、跳伞、赛车等,普通的意外险也是不保的。

如果想进行相关的高风险活动,需要专门投保能保高风险运动的意外险。

06

如果你选择的意外险,成功避开了上面提到的问题。

不同的人群投保,还有一些加分项。

比如孩子的意外险,公共场所个人第三者责任保障就很实用。

什么意思呢?

假如孩子在公园玩耍的时候,不小心把别的孩子给碰伤了 ,这时候就可以用这个保障来赔偿。

再比如父母年龄大了,骨质疏松,很容易骨折,意外伤害骨折保险就非常实用。

意外险虽然简单,但市面上的产品种类繁多,需要注意点还是挺多的。

众民保2025

全网爆火的“省税神器”岁岁享3.0,复利最高5.0%!

慧择小马老师|1048 浏览

福临门两全C款,节税神器,现在投,明年多省一大笔钱

慧择小马老师|733 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览