平安小蜜蜂5号轻享版意外险,70元起保一年,vs小蜜蜂5号、大护甲5号怎么选?

最近平安上线了一款18-60岁可投保的意外险,无健康告知,无除外医院,无除外地区。

不仅全国可投保,70元起就能保一年。

01

这款产品是平安财险的小蜜蜂5号轻享版意外险,和小蜜蜂5号该如何选呢?

不用纠结,这俩意外险适合的人群不同。

目前成年人意外险,性价比的首选还是小蜜蜂5号。

小蜜蜂5号的保额更高,保费更便宜,保障也更好。

比如意外医疗:

小蜜蜂5号不限社保范围,0免赔。

先经社保报销,剩下的花费就可以100%赔付。

如果没有经社保报销,也能赔付80%。

而平安小蜜蜂5号轻享版意外险的意外险医疗,不仅有100元的免赔额,未经社保报销的,只赔付70%。

差异有多大呢?

情况一:

假如意外受伤后,先用社保报销后,自费100元。

小蜜蜂5号,可以全部报销,赔付100元。

平安小蜜蜂5号轻享版意外险是不赔的,因为花费超过100元的部分才可以报销。

情况二:

假如老王意外受伤,没有用社保报销,花了1万。

小蜜蜂5号,可以报销8000元。

小蜜蜂(轻享版),只可以报销(1万-100元免赔额)×70%=6930元。

比小蜜蜂5号少报销1070元,差距还是非常大的。

另外小蜜蜂5号的飞机、火车等交通意外,额外赔的额度也更高。

意外住院津贴,猝死,第三者责任,意外伤害骨折和关节脱位,动物致伤医疗(整容)这些小蜜蜂5号保,平安小蜜蜂5号轻享版意外险不保。

小蜜蜂5号的保费也更便宜,比如50万保额的典藏版,18-55岁投保都只要156元。

平安小蜜蜂5号轻享版意外险是按年龄阶梯定价,50万保额的尊享版,每年要168-358元不等。

所以成年人投保意外险的时候,首先考虑小蜜蜂5号。

02

但目前小蜜蜂5号这类主流意外险也有不足:

比如自带猝死保障,对健康有要求。

再比如对地区和医院有限制,不承保一些地区和医院。

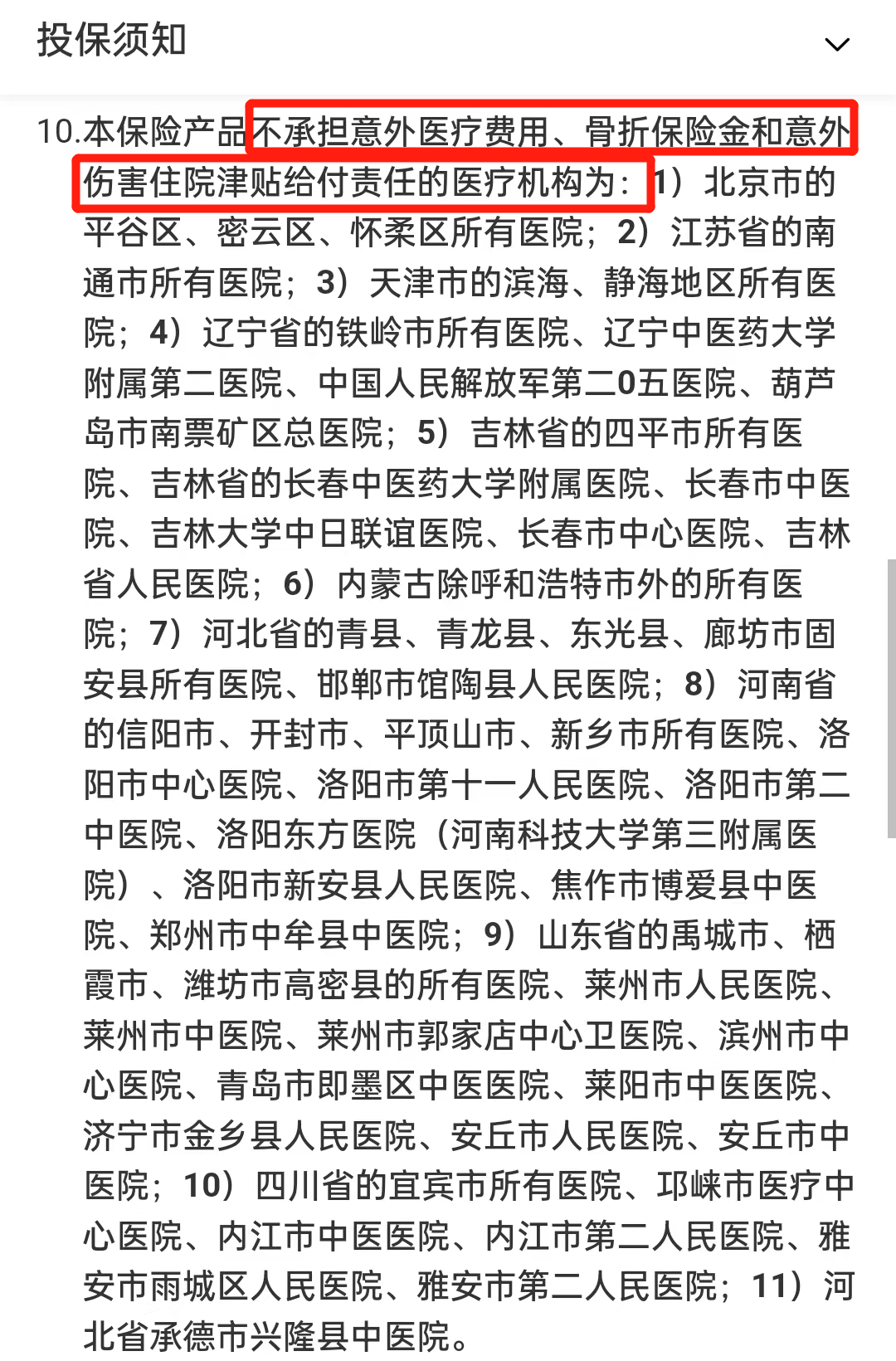

这是小蜜蜂5号,不承保的医院:

这类医院和地区,基本都在各家保险公司的黑名单里。

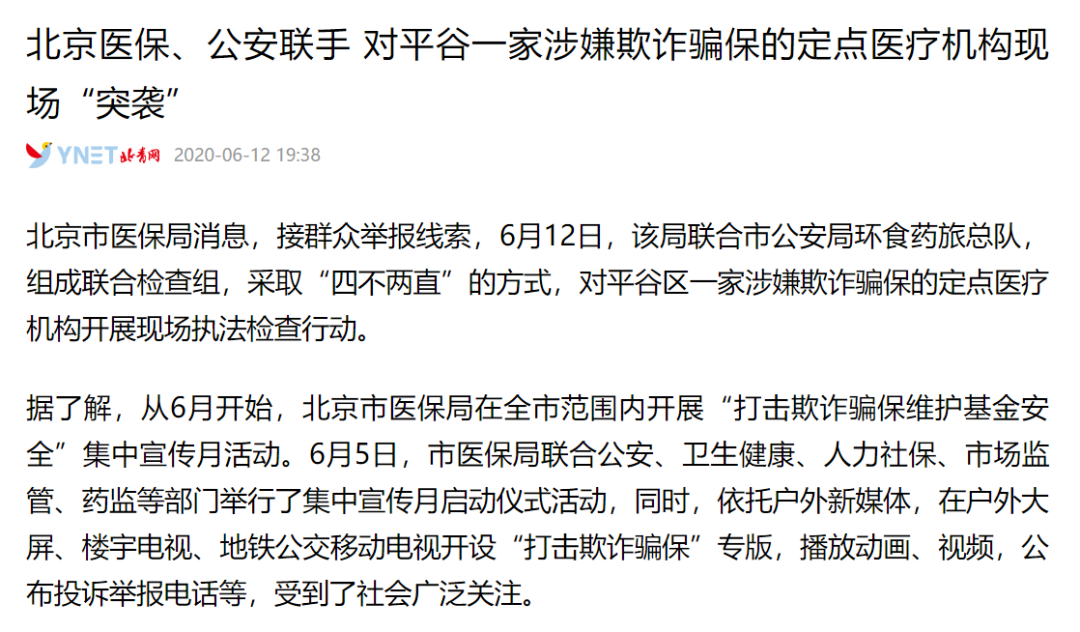

为啥会进黑名单呢?

因为这些地区,曾经发生过大规模的集体骗保事件。

保险公司采取一刀切,把整个地区都拉进了黑名单。

本来是个别人的骗保行为,但影响了整个地区。

如果你很不幸的在这些医院和地区,不能投保小蜜蜂5号,可以入手平安小蜜蜂5号轻享版意外险。

无健康告知,无除外医院,无除外地区。

保障少点,意外医疗报比例低点,价格贵点,但比买不到合适的意外险好。

平安小蜜蜂5号轻享版意外险是成年人专属的意外险,支持18-60岁投保。

生效时间很快,投保后次日零时就生效。

03

平安小蜜蜂5号轻享版意外险和大护甲5号(入门版)进行了对比,这俩的类型差不多。

整体来看,平安小蜜蜂5号轻享版意外险的保障更好,保费也更便宜。

大护甲5号(入门版)也是无除外地区,无除外医院,但有1条健康告知。

这点显然平安小蜜蜂5号轻享版意外险更好,直接0健康告知。

再比如用到频率非常高的意外医疗,大护甲5号(入门版)虽然0免赔额,但未经社保报销的部分,一分钱不赔。

平安小蜜蜂5号轻享版意外险,未经社保报销,赔付70%,光这一点,已经优秀很多。

还是刚刚的例子:

假如老王意外受伤,没有用社保报销,花了1万。

大护甲5号(入门版),一分钱不赔。

平安小蜜蜂5号轻享版意外险,可以报销6930元。

在挑选意外险的时候,一定要重点看意外医疗报销范围。

在保障差不多的情况下,首选0免赔额,不限社保范围,报销比例高的。

04

总得来说,平安小蜜蜂5号轻享版意外险是来捡漏小蜜蜂5号这类主流意外险的。

主打全国可投保,全国可就医,没有健康要求。

健康状况不好或者是在除外地区,买不了小蜜蜂5号的朋友,就可以考虑小蜜蜂5号(轻享版)。

小蜜蜂3号和平安小蜜蜂5号轻享版意外险,都只支持1-3类职业投保。

如果是4-6类职业,可以考虑勇者无惧2021。

大家在投保意外险的时候,也可以预约顾问老师让协助投保,这样更稳妥。

星相守2号百万医疗险