少花冤枉钱,1000搞定宝宝保险

很多姐妹给宝宝买保险,都踩了坑,一年花五六千甚至上万

还不清楚给宝宝买的保险能保什么?不能保什么?说实在话,买保险根本不需要花这么多钱

性价比高的最低1000+就能搞定

♀千万不要再当大怨种,白白被割韭菜了!

分享这份高性价比投保方案,别再花冤枉钱了

如果您想要节省时间的话可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品和投保规则。

.

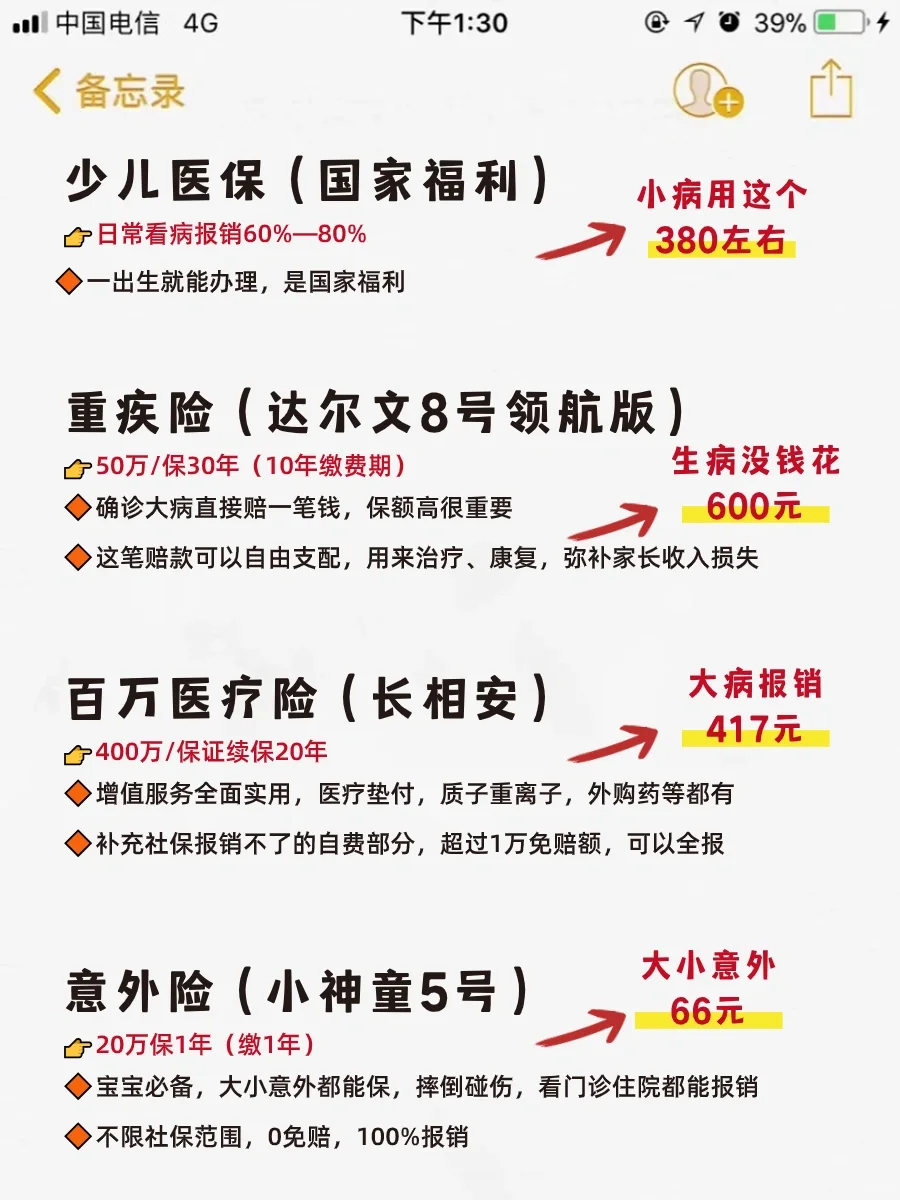

1重疾险—达尔文8号领航版(中国人保承保)

1重疾险—达尔文8号领航版(中国人保承保)

得了合同上的大病,就一次性赔保额,不限制用途补充大病后的康复费、大人请假照护孩子没有收入也不用担心

挑选技巧

保额最少50万,少了不够用

买消费型的,出险就理赔,到期不返还

极致性价比,50万保额,缴费期仅10年

费用:600元/年

.

2医疗险—长相安(平安保险承保)

2医疗险—长相安(平安保险承保)

不管大病小病,医保报销后剩下的,不限社保范围,都能补充报销

挑选技巧

选保证续保20年的,至少到孩子成年都不用担心续保

要有外购药、医疗垫付、质子重离子治疗,看病再贵也不用担心

单独买,不要和主险捆绑

费用:417元/年

.

3意外险-小神童5号(太平洋承保)

3意外险-小神童5号(太平洋承保)

孩子跌倒刮擦,猫爪狗咬都能能报销医疗费,万一不幸身故/伤残也能赔一笔

挑选技巧

10岁以内身故保额选20万,高了赔不了

意外医疗,要能报销自费药,最好0免赔额

选1年期的就行,不要买长期还返还的

费用:66元/年

.

这套方案日常的疾病、意外风险都覆盖了,对宝宝成长阶段来说完全够用的

这套方案日常的疾病、意外风险都覆盖了,对宝宝成长阶段来说完全够用的

预算多的宝妈,也可以参考2000-3000的方案,重疾保终身,还加了小病(感冒发烧)门急诊报销,更全面!

.

教育金投保方案:

教育金投保方案:

金满意足5号,每年交10万,交5年

在孩子19-25岁时,每年申请减保领3万,8年共24万,作为大学、研究生的教育金

孩子35岁时,申请减保50万,作为婚嫁或创业金

这时,总共减保74万,已经是所交保费50万的1.48倍

并且,此时现金价值里还有约44万,可以继续增值,以备日后不时之需

如果不领取,到了孩子退休,70岁,每年还能领取约8.95万,活越久领取越多,到103岁,累计领取约304万

此时,累计领取养老年金+累计减保+现金价值共385.9万,是已交保费的7.7倍

.

如果您还有疑问的话,或者想了解具体的投保规则,可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品。

大护甲6号

抵税利器中荷岁岁享护理险,买前必知的13个问题!

慧择小马老师|1410 浏览

限时放宽!给父母买长相安长期医疗险,免体检和人工核保啦!

慧择小马老师|1183 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|352浏览