惊!国债收益跌破2%,22年来历史新低!

就在昨天,10年期国债收益率跌破2.0%,创下历史新低。

虽然国债收益率下行,意味着债券价格上涨,是债券牛市的一种体现。

但这股“抢债狂潮”还是让很多人心里不踏实。

毕竟,10年期国债利率被看作低风险利率的锚定点,现在跌到“1”字头,总感觉很“不妙”。

这背后究竟发生了什么?又给我们传递了哪些信号?

债市爆了,收益率“大跳水”

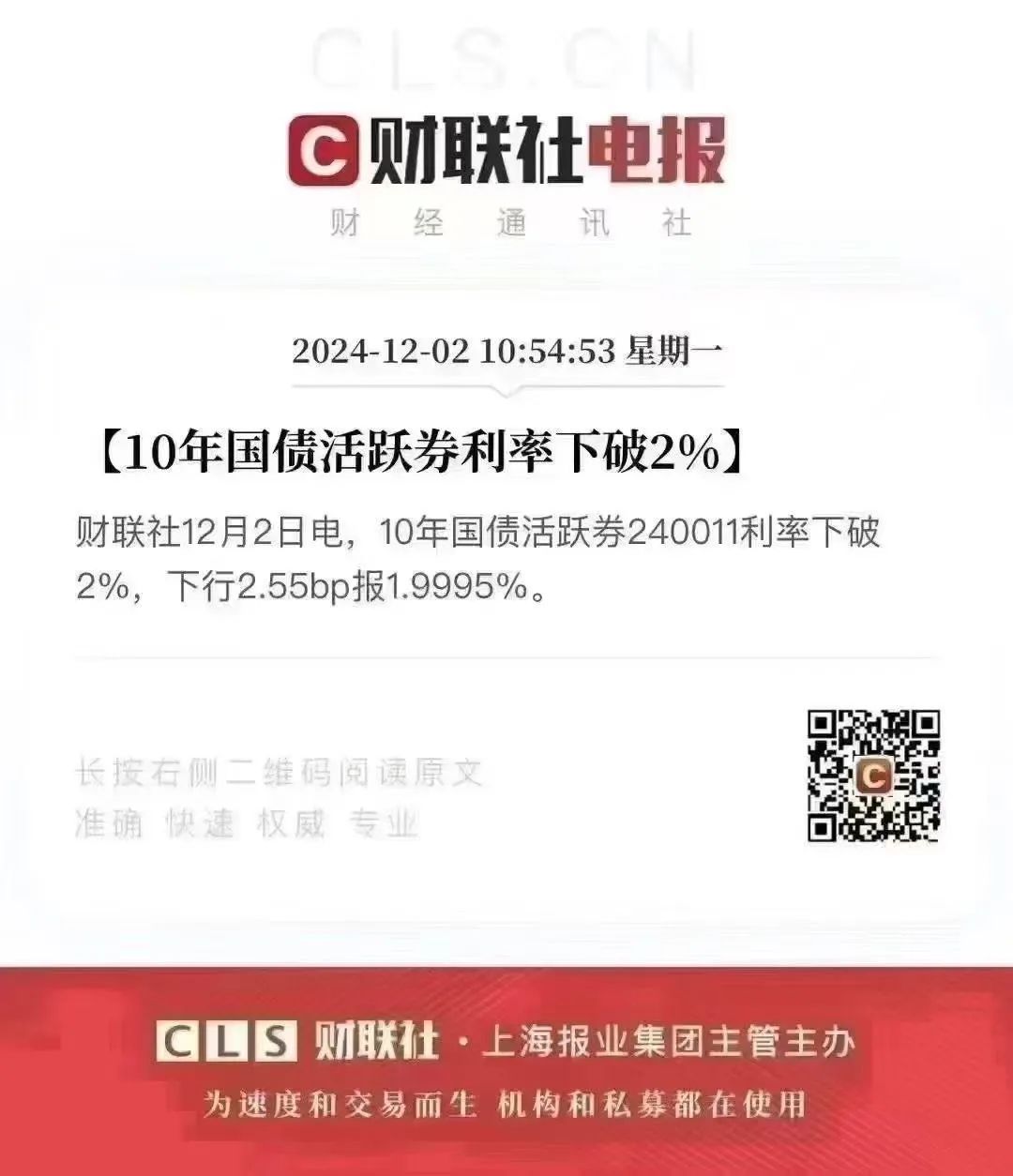

国债的大涨,导致收益率历史性地跌破了2%。

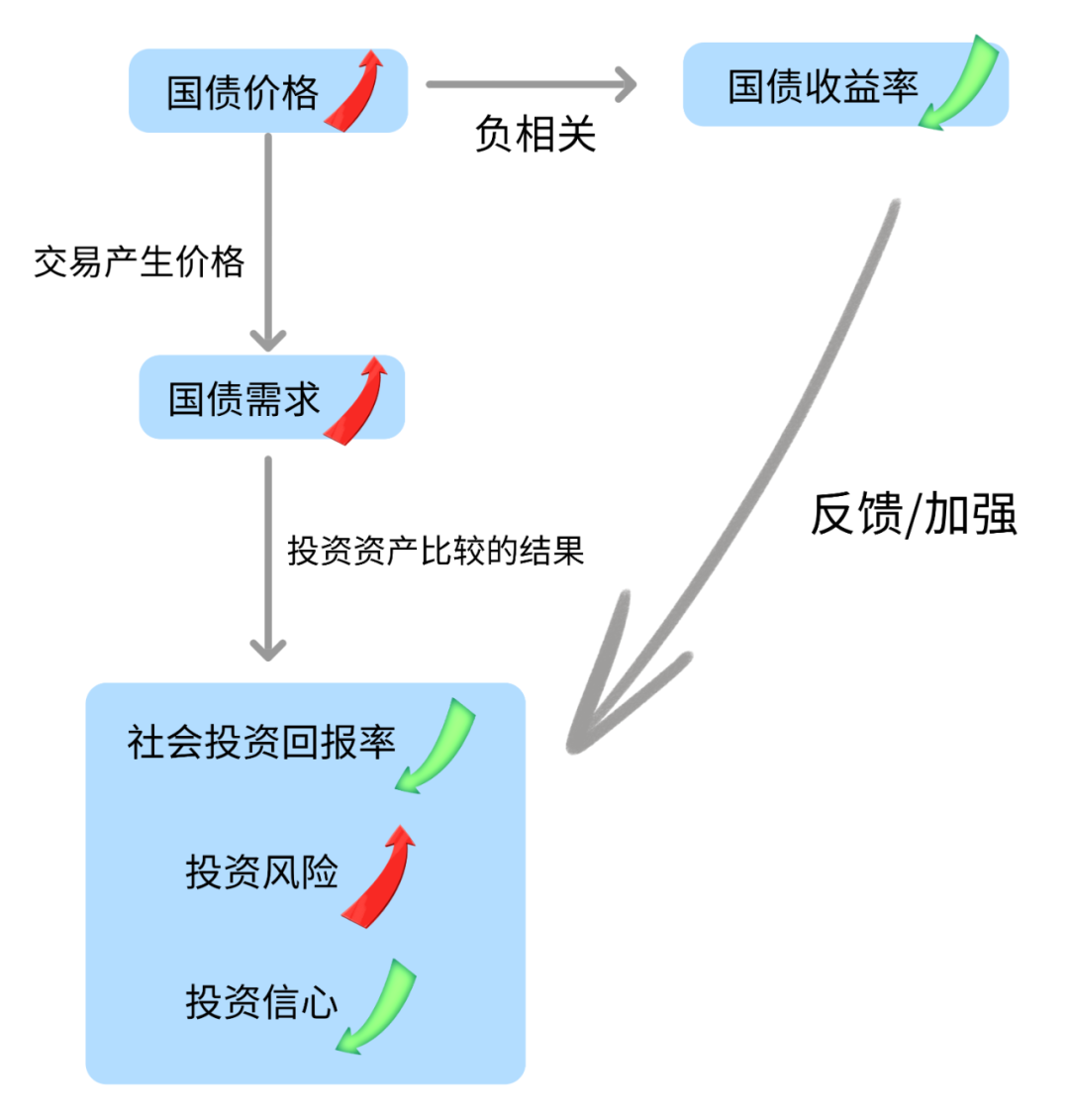

先给大家捋一下这个逻辑,搞清楚国债“价格”与“收益率”之间的跷跷板效应。

简单做了张图:

国债价格上升,会导致到期收益率的下降。

举个例子,假如国债发行时的票面利率2.1%,100元的价格,现在上涨到101元。

作为在101元买入的投资者,成本是101元,每101元每年只能收到1.1元的利息。收益率1.1/101=1.09%左右(简化处理,未考虑久期等)。

本来100元的国债票面利率是2.1%,但是由于买入价格上升到101,就只能获得1.09%的收益率。

所以,就呈现了国债价格上升,到期收益率下降的“跷跷板”效应。

而债券价格由交易产生,买的人多,交易就会推升国债价格上涨,最终导致国债到期收益率下降。

也就是说,12月2号国债跌破新低,肯定是出现了一波”债券疯牛”。

至于是什么原因导致的?很有可能是受到11月29日的重磅消息刺激。

11月29日,全国市场利率定价自律机制发布《关于优化非银同业存款利率自律管理的自律倡议》,要求将非银同业存款利率纳入自律管理。

简单来说,就是官方在整治同业存款“手工补息”乱象。

于是,券商、基金公司、保险公司等非银机构,无法接受利率下降,从而将投向活期存款的资金“搬家”到国债。

所以,《倡议》一经发布,就有专业人士预言,10年国债利率很快要迈入“1”时代。

现在看来,这个“预言”也是成真了。

收益率跌破2%,只是前菜?

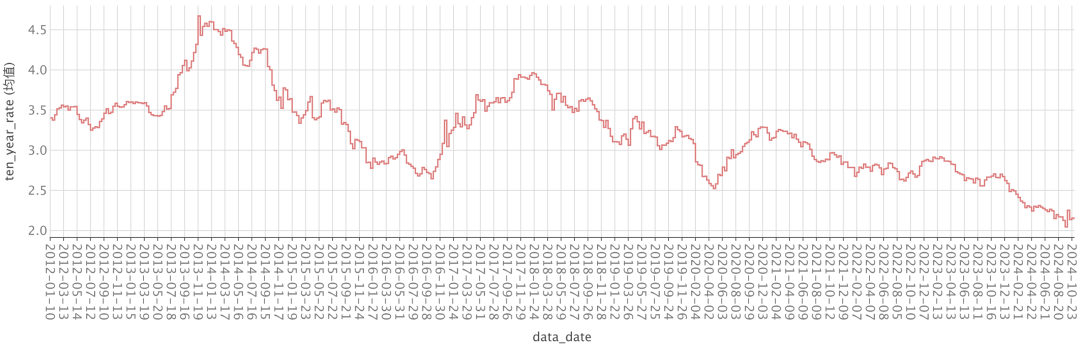

国债收益率最近几年都在持续下跌。

2013年10年期国债收益率在4.5%左右,2018年还有3.9%,2024年就只有2%左右了。

2012年到2024年十年期国债收益率的变化图(注:数据来自于中国国债官方数据)。

而且从未来趋势来看,国债收益率还会持续下行。

——中金固收研报指出,明年年底10年期国债收益率或降至1.7%~1.9%,债券牛市或延续。

1.7%,多可怕呀!相比2018年,收益缩水了一半都不止。

照理说,国债收益率下降这么多,大家的购买需求应该减少了才对。

但是目前的现象是,国债收益率都跌破2%了,还是有很多人在抢,导致收益率越来越低。

这也能反映出3个核心问题:

①大家对经济前景并不乐观。

10年期国债利率一直以来都是经济形势的“晴雨表”。国债利率下跌,能反映出市场对经济复苏的信心不足。

②预计会有新一轮降息降准

作为无风险利率的风向标,10年期国债的利率跌破2%。

有不少专业人士认为,这意味着“新一轮降息降准”要来了。

业内猜测,年底前可能会有一次降准,明年年初会再次降息。

也就是说,银行的存贷款利率,还有保险的预定利率可能会进一步往下调。

③低风险资产需求增加

在市场不确定的情况下,大家对于低风险资产的偏好会增强。

而国债作为公认的最安全的资产之一,就成为了大家眼中的优质选择。

毕竟银行存款利率“跌”的更狠,5年期定存利率只有1.55%了。

所以,即使国债利率下行,但仍高于同期限的银行存款利率,所以“国债”还是非常受青睐。

但国债也不是那么好抢的。

从2024年国债的发行情况来看,出现了多次 “日光” 现象,刚发行就被抢购一空。

再加上,现在“非银同业存款”的入场,各期限国债期货全线飘红,普通人就更难抢到了。

怎么办呢?我们普通人的闲钱要放哪才能“保本增值”?

稳中求进,博取3.3%IRR的工具

国债、银行存款、财富型保险,是公认最安全的三种理财方式。

存款利率太低,国债收益下行还买不着,那保险无疑是当下最适合普通人的。

近年来,增额寿等财富型保险被热捧。

增额寿能锁定长期利率,不受市场利率影响,有机会跑赢通货膨胀。

且现金价值写进合同的,受保险法和合同法的双重保护,安全稳健,以复利增长。

试想一下,假如10年后我们逐渐步入负利率时代。

现在给你一个机会,锁定2.5%的预定利率,甚至还有机会博取3.3%的IRR,你愿不愿意?

我们拿一款优秀的增额寿产品——太保福有余(2024)来举例:

长期收益能达到2.39%,且收益白纸黑字写进合同,100%能拿到手。

如果想要博取更高收益,还有分红型增额寿可以选择:

加上预期分红,福满佳2.0的长期IRR能接近3.3%。

但要注意分红是不确定的,不含分红的情况下,长期IRR在1.79-1.85%左右(这部分是保证利益)。

在“1.0”利率时代,还能有这种“稳中求进”,冲击3.3%复利的产品,且珍惜吧。

“我们无法挣到自己认知以外的钱”,只有敏锐捕捉市场动向,才能不断积累财富。

如果你想锁定超长期收益,做财富增值方案,可以点这里>>找大白给你1V1规划。

小蜜蜂6号意外险