存钱躺平,彻底玩不转了!

主人公谭家志,曾是一名在写字楼工作17年的白领,一度做到了某大型传媒公司的华南区域客服总监的职位。

在39岁时,他被公司辞退。

原因不是他的工作能力没达到,也不是公司效益变差。

而是因为公司研发了一套新的系统,取代人工的操作。

一切就是如此突然,他和同事们成了失业大军中的一员。

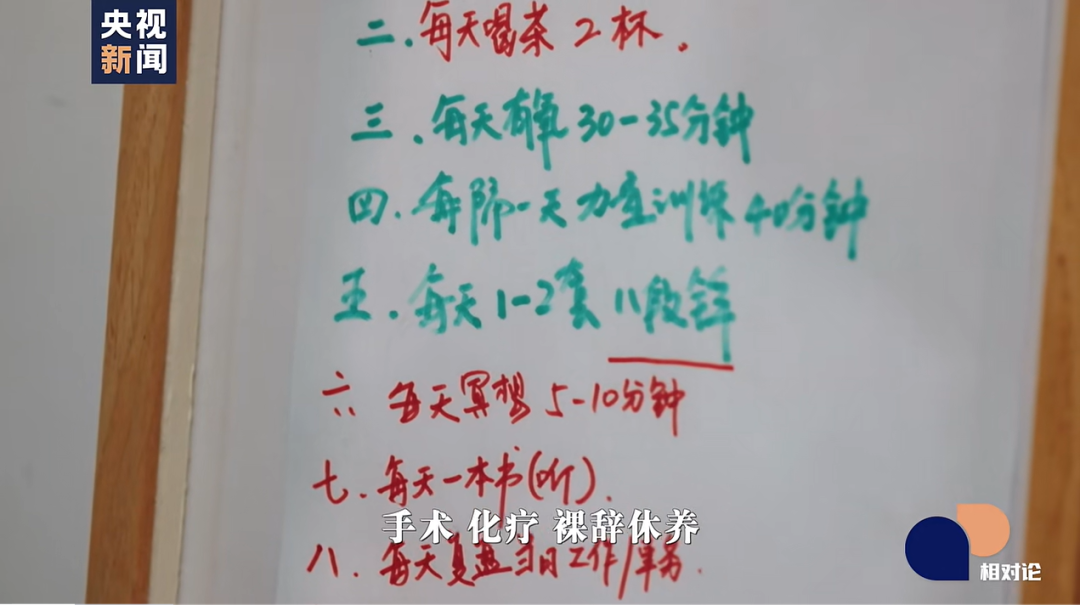

屋破偏逢连夜雨,也正是同年,妻子查出乳腺癌,需要手术、化疗、裸辞休养。

现在夫妻俩都失业了,眼看家里入不敷出,上有四位老人,下有两个上小学的孩子,银行卡上的数字一天天地减少,谭家志再次踏上求职之路。

网上对失业后的去处,有个让人心酸的建议总结:铁人三项、吉祥三保和创业三部曲。

铁人三项:外卖、快递、司机;吉祥三保:保安、保姆、保洁;创业三部曲:摆摊、开店、自媒体。

失业后,谭家志投过几百份简历,想过送外卖、开过网约车。

最终,他决定,从写字楼走到菜市场,在菜市场租一个摊位。

就像电视剧《凡人歌》里面的女主最终卖起了卤味品,现实生活中的谭家志,在菜市场里卖起了鱼皮。

这一刻,影视和现实,形成了互文。

失业叠加妻子生病,并没有击倒谭家志,他决定以卖鱼皮的生意为起点,重启人生。

谭家志花了一个月时间,从小摊,做到小铺;又花了九个月,在市场人流量更大的地方,又租一间店铺。

在记者离开半个月后,市场负责人告诉谭家志,有个4平方米左右的小铺转让,位置在菜市场最热闹的地方。

谭家志交了定金,12月,新铺就会开起来。

评论区有人感叹,感谢央视看到了中年人的苦楚与艰难。

这几年,打工人确实挺难的。

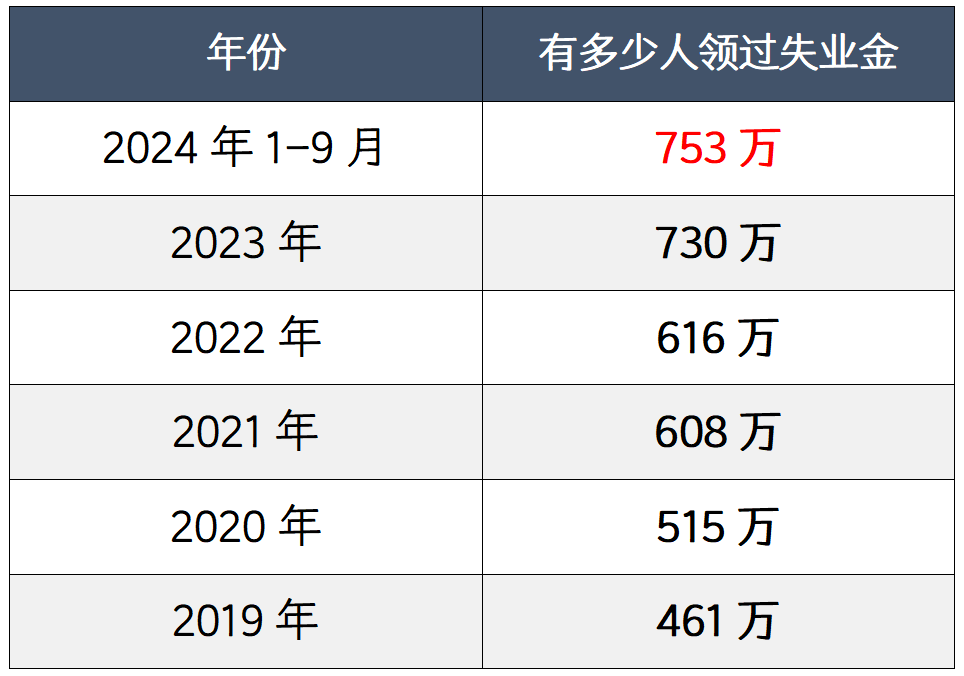

我看到一个数据,每年领失业金的人数,都在蹭蹭上涨。

截至今年9月底,全国领失业金的人数,已超过2023全年了。

预计2024年的数据,可能会接近19年的2倍。

被动失业的人,正在变多,他们从秩序的格子间,被迫来到旷野里。

同时,我也发现,那些曾经主动裸辞的人,也在想要重回职场。

此前选择游荡在旷野,现在也在努力想要重回秩序的轨道中。

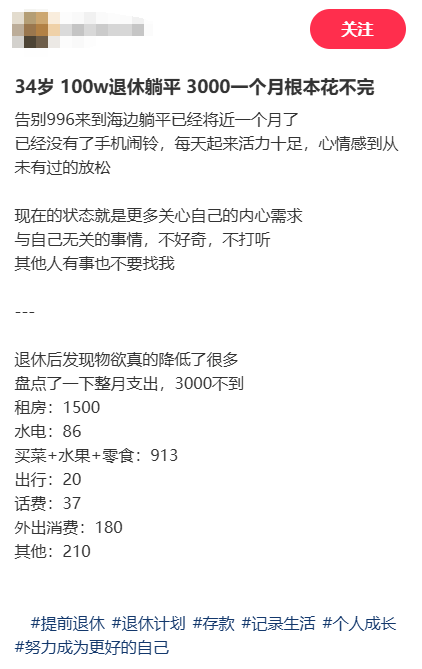

我在网上看到一个躺平博主。

这个博主称“34岁,100万躺平,一个月3000根本花不完”。

评论区有人善意提醒,当“通胀+低息”双管齐下的时候,博主的躺平计划,可能就将破灭。

这并不是危言耸听。

对于通胀,大家并不用担心,我们之前也聊过,当下反而要对通缩有所警惕。

但是,“低息时代”的到来,比所有人想的都要迅速。

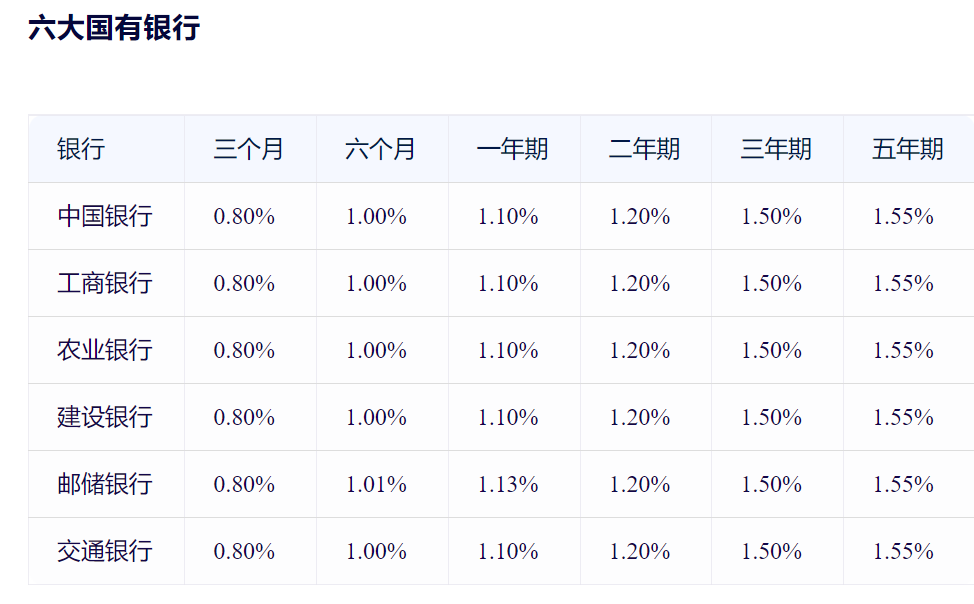

当前,国有6大行的1年期定存,已经来到了“1”利率的边缘,即将进入0利率时代。

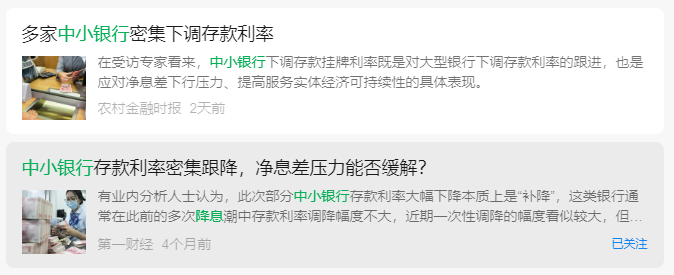

中小银行紧随其后,掀起了多轮降息潮。

由于众多理财产品的底层都配置了一定存款类产品,银行降息,就仿佛是抛入水中的一枚石子。

水面的波纹在层层传递,最终,各项理财产品的收益,都会受到不同程度的衰减。

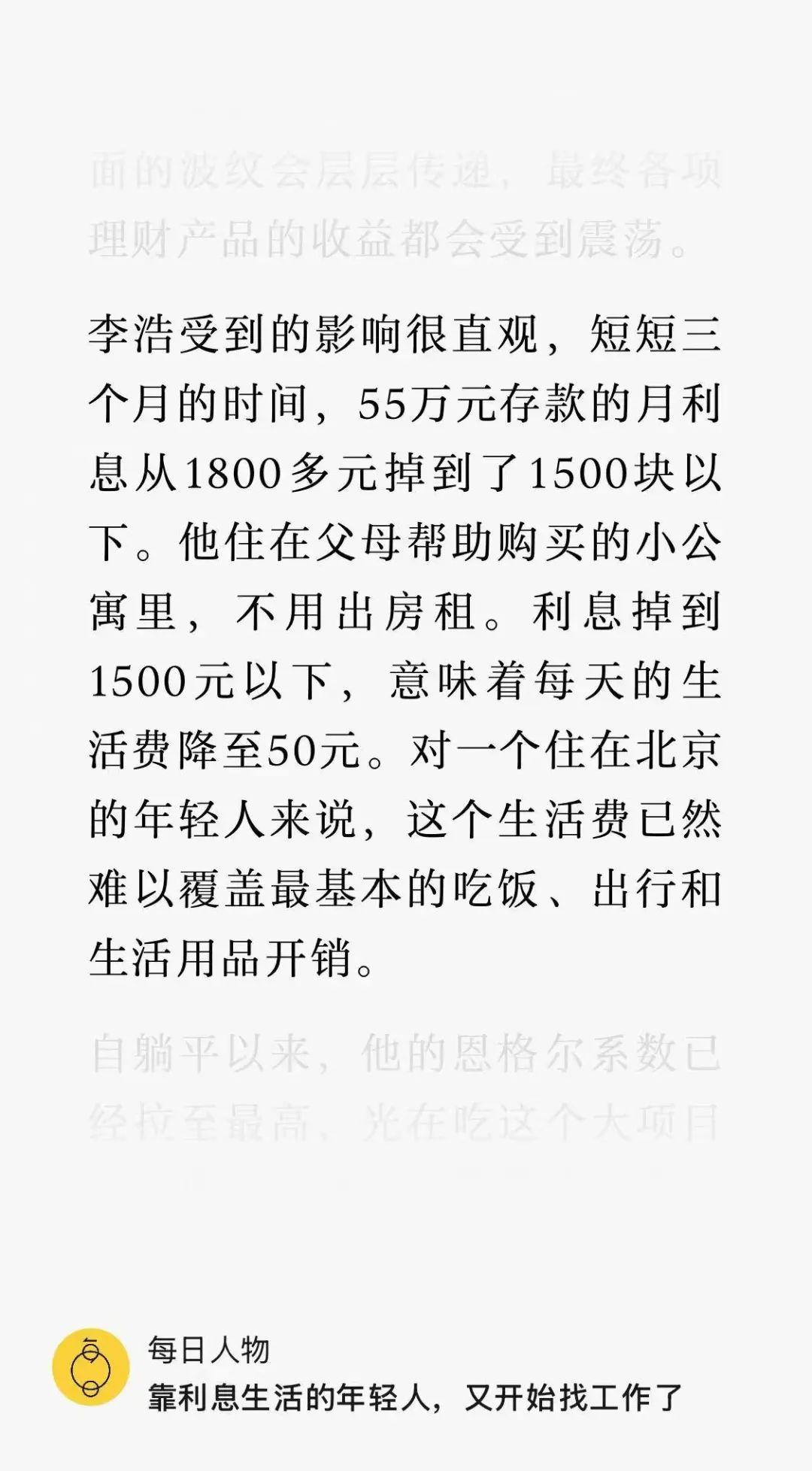

于是,我们能看到,不少媒体开始报道,靠利息生活的年轻人,又开始找工作了。

有用55万存款躺平的博主,却由于存款利息的减少,每日收入已经难以覆盖最基本的日常开销。

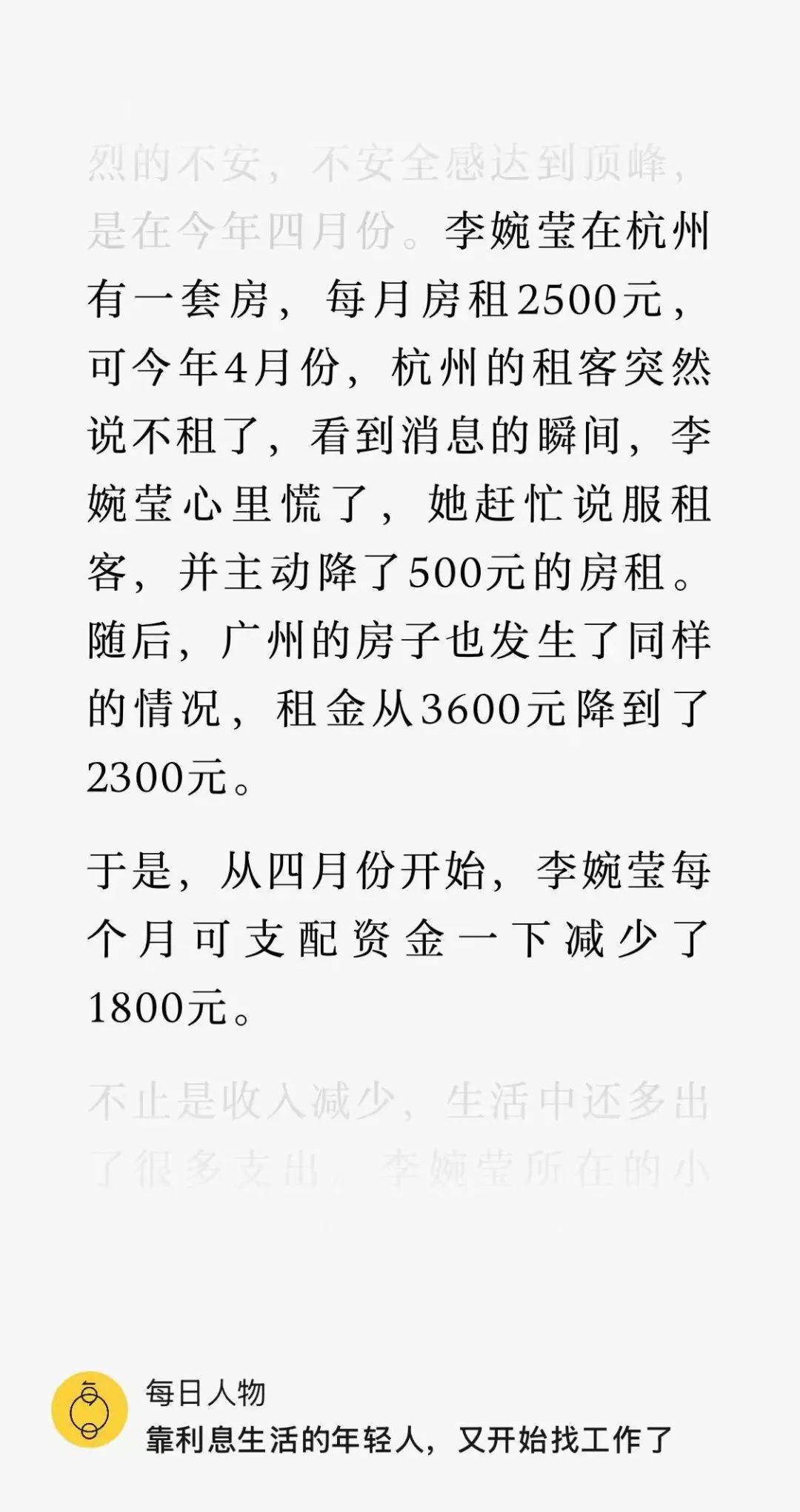

有用房租当作躺平资金大头的房东。因为房地产的衰颓,租房业务也大受影响,当租客的不打算续租时,她不得不主动减少租金,以挽留租客。

这就导致,每个月可支配资金,一下减少了1800元。

面对低利率时代和房价崩盘的多重影响,之前躺平的年轻人,又开始打开各种招聘软件,试图重回职场。

当年,幻想着能够美美躺平的一波人,现在最疑惑的一件事大概率就是,为什么银行的利率不能持续稳定呢?为什么房价不能越来越高,越租越贵呢?

十万个为什么!

上面说了两个事,一个是失业的中年人被职场淘汰,另辟蹊径,重获新生的故事。

一个是年轻人躺平不了,在利率猛降、楼价崩盘的情况下,纷纷再度回归职场的故事。

职场容不下打工人,旷野好像也躺得没那么舒适安心。

在“现实版凡人歌”下面,有一个令我印象很深的评论——世事无常,居安思危。

如何居安思危呢?

我想,这背后必须要面对两个事实。

一是,一定要收入高的时候,给自己存上一笔钱。

最好能做到强制储蓄,以备失业期间的不时之需。

二是,光存钱还不够。现在银行利率猛降,必须在这个低利率时代,及时锁定上终身的利率,这样才算是安排妥当。

说到这里,必须就要请出我们的躺平神器,快返年金了。

不同于常见的增额终身寿,有着较长的回本期,现在顶尖的快返年金,能够做到投保第4年就顺利回本,最快第5年就是领到手钱,终身锁定利率。

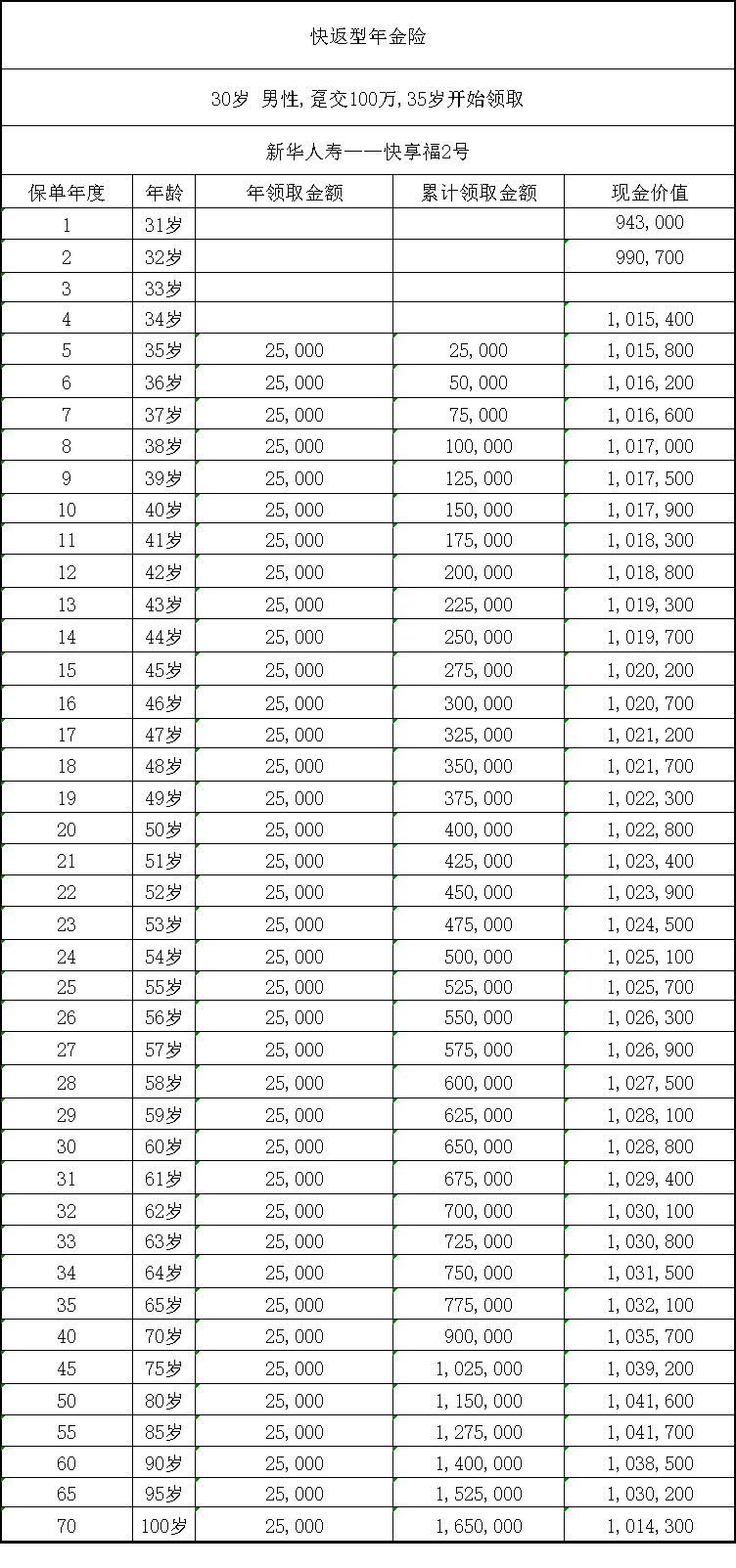

我们直接以一款新华人寿的快享福2号来举例。

一个30岁的男性,趸交100万快享福2号。

保单第4年的现金价值,就能达到101.5万,超过已交保费,已经回本。

从第5年开始,每年都能领到手25000元。

最关键的是,快享福2号从开始领钱开始,账户里的现金价值能持续在100万以上。

这意味着,每年领取的钱,都是利息,未来,不论是突遇急事,想要用钱,还是说想创业,需要启动资金,都可以退保取出现价,拿回100万的本金。

除了领取收益比银行存款优秀得多,用快返年金做失业预备金、做躺平利器,同时还完美达成了两个目的。

第一个是强制储蓄。

我知道,大家收入高的时候,物欲是跟随收入同步上涨的,死活都存不下钱。

而快返年金前几年会有回本期,意味着这几年是不能随便动用钱的,所以也没那么多用钱的念头,不知不觉就把钱存下来了。

有多余的闲钱,可以考虑一次性趸交;如果有缴费压力,也可以选择拉长缴费期限。

第二就是,它可以终身锁定利率。

再也不用担心像存银行、当房东那般,今天降息、明天降房租,整日提心吊胆。

锁定利率,意味着就是锁定明确、清晰的生活质量。

我认为,无论是给对失业有担忧的朋友,还是说对于想要躺平的朋友来说,快返年金都是一个很好的金融工具。

对于前者来说,给自己的未来职场,织了一张兜底的网,让失业变得不再那么可怕;

对于后者来说,则是锁定下了利率,让躺平变成一件可控的事,更加安心。

当然,由于现在存款利率的降低,带动储蓄险预定利率下调,当前的快返年金,已经没有此前3.5%产品那般收益高了。

如果想要仅靠它就实现躺平目的,对投入的本金要求会更高。

假如说,能够接受一定风险,也可以适当考虑分红险的快返年金。

在终身锁定2%的预定复利基础上,再视投资情况,给出一定的分红收益。

你不需要像关注股票、基金那样,每天都盯着它的收益,只需要每年关注一下分红实现率即可。

必须注意,分红收益是不确定的。所以,挑选分红型快返年金,就必须非常看保司实力和分红意愿。

我们之前也给大家总结了,近期比较优秀的分红型快返年金主要有三款,分别是恒安标准的恒爱尊享2.0(分红),长城人寿的八达岭赤兔版(分红)以及泰康人寿的乐鑫年年D款(分红)。

当然,说了这么多,对于不管是有职场失业风险的朋友,还是说想要早早躺平退休的朋友,首要做到的,就是配置好健康保障。

比起存下一笔钱,拥有意外险、医疗险、重疾险的保障,是更为紧要的事。

最后我想说,在职场上,从来都没有一帆风顺,只有高低起伏,希望我们都不要缺失重新再来的勇气。

想要躺平,也绝没有那么简单,必须用对资产工具,躺平吃利息最大的敌人,就是持续下降的利率,及时锁定利率,才是王道。

如果想要应对职场危机,或者筹备躺平方案,我想是时候该准备起来了,最好就是现在。

小蜜蜂6号意外险