不绑身故,全国可投的单次重疾,就选小红花2025重疾险吧!附官方投保入口!

前阵子达尔文10号超越版正式在聚米上线,可以理解为是和达尔文10号责任基本一致的线下版产品。不过作为线下产品,在覆盖区域和投保便利度上多少有一些限制。

而市场其他同类产品,有的绑定身故责任,导致价格昂贵,有的则严格限制每日投保额度,很难投保成功。

那么如果想要一款,不绑定身故,投保方便,性价比不错,责任又全面的互联网单次重疾,可以选什么呢?

这就是最近刚上线,平台联合首发,由国富人寿承保的小红花2025重大疾病保险(互联网专属)。

1、市场稀缺的互联网单次重疾

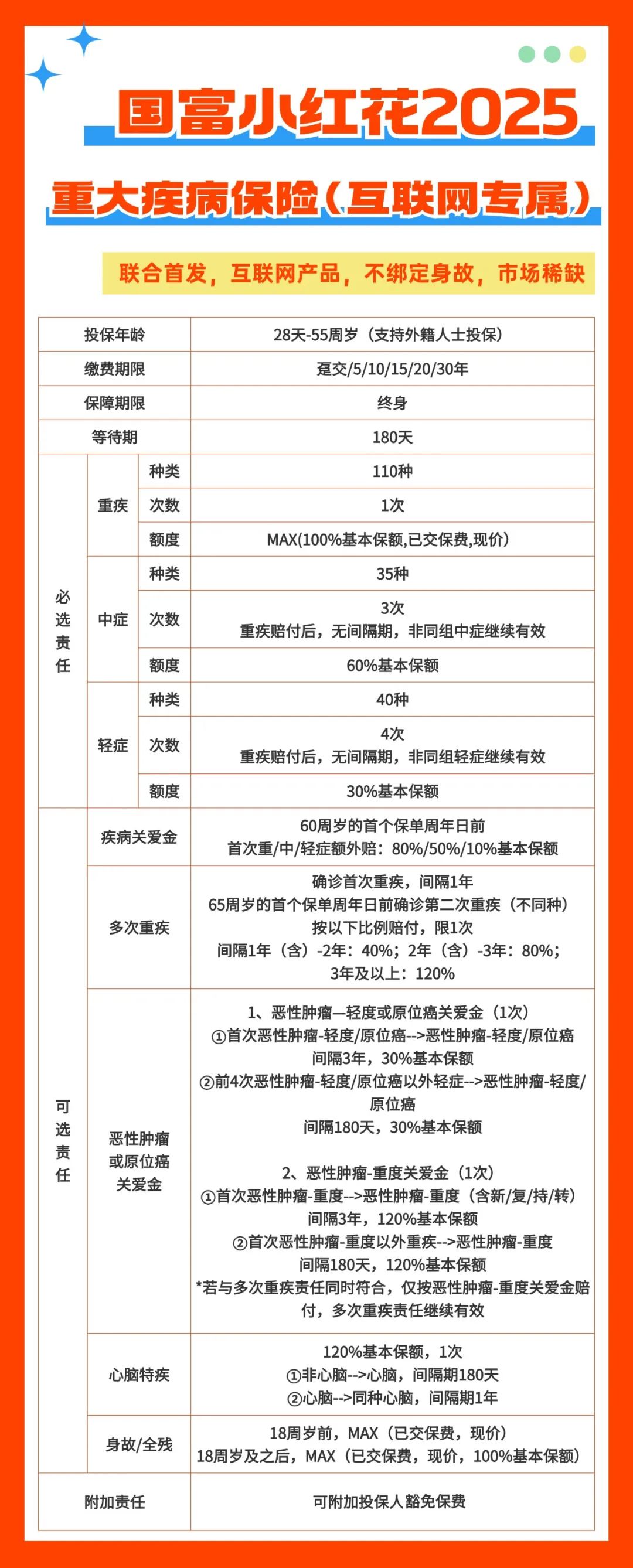

作为目前市场比较稀缺的互联网单次重疾,小红花最高支持55周岁投保,最长可选择30年交,并且支持外籍人士投保。

在产品责任方面也比较全面,不绑定身故责任,基础责任提供重中轻症一共185种疾病的保障,重疾后非同组轻中症继续有效。此外还有5大可选责任,可根据实际需要进行选择。

同时还可以附加投保人保费豁免。投保人重/中/轻症,或身故/全残,可以豁免剩余保费,保障继续有效。

2、性价比也非常能打

即使跟性价比王者达尔文相比,小红花2025的表现也是可圈可点。这里拿部分方案组合来对比一下:

从对比表可以看出,基础责任比达尔文10号大约贵了10%左右。而如果是加上身故或者多次重疾等可选责任,价格其实是非常接近的。

所以如果投保不了达尔文10号超越版,或者更想选择一款全国可投的互联网重疾产品,那小红花2025会是一个非常好的选择。

3、5大可选责任,保障丰富

除了基础责任外,小红花2025还提供了5项可选责任,可以根据客户需求来进行选择。

①疾病关爱金

年满60周岁的首个保单周年日前,首次确诊重中轻症可以获得额外赔付,分别为80%、50%、10%基本保额。

相当于首次重中轻症最高可以获得180%,110%,40%基本保额的赔付,为黄金年龄阶段保障加码。

②第二次重大疾病保险金

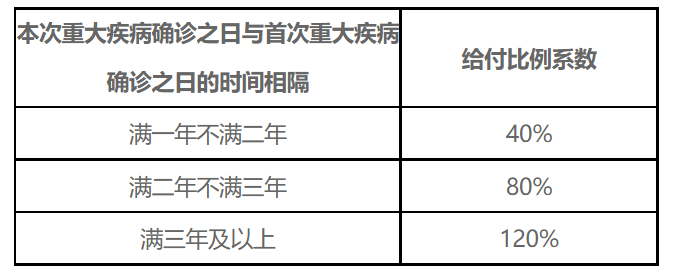

首次确诊重疾后,在65周岁首个保单周年日前再次确诊不同种类重疾,就可以获得第二次重大疾病保险金。

并且两次重疾间隔期越长,赔付比例越高,超过3年及以上的,可以获得120%基本保额的赔付。

除此之外,还包含了恶性肿瘤/原位癌额外保险金、特定心脑血管疾病额外保险金以及身故/全残保险金,在责任选择上还是非常丰富的。

总的来说,由于近期市场其他同类产品的调整,就目前来看,如果想选择一款全国可投,不绑定身故的互联网单次重疾产品,小红花2025一定会是个非常不错的选择。

暖宝保3号少儿门急诊保险