30岁左右千万不要轻易买重疾险,一不小心你

30岁是人生的一个坎,过了这个年纪,身上的负担更重了,上有老下有小,人身保障一定要配置充足。大白建议你一定要看好这篇笔记,别让保费轻易打了水漂。

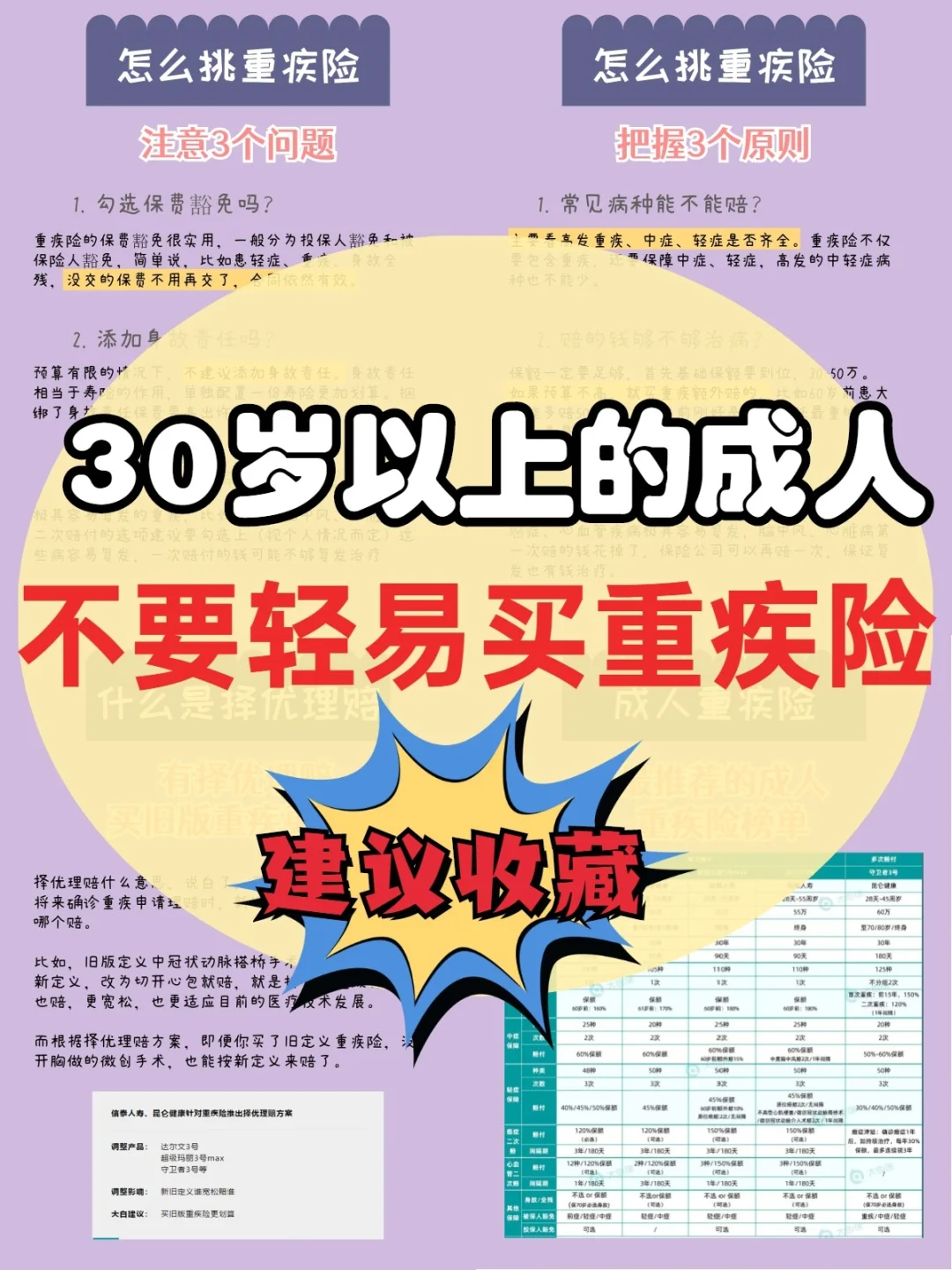

重疾险是所有险种里最复杂的,也是最容易踩坑的一个险种,线下咨询保险时,那些代理人总会优先给你推荐重疾险,因为保费高、佣金高,还可以捆绑各种其他险种!你要是按照他推荐的买,90%的可能会踩坑。

怎么买重疾险?注意这两个坑不要踩

1返还型保险

很多人看中了保费能够返还,其实是羊毛出在羊身上,相比于纯保障型的产品,你要多交1-2倍的保费,更何况还不是一定能返还,如果出险了就不能返还。能用的保障还缺失,性价比太低。

2捆绑型保险

这种是把各个险种杂糅到一块,捆绑在一张保单上卖给你,看上去很好什么保障都有,其实什么保障都做不好,保费还比单独购买贵好几倍。通常主险是一个终身寿险,捆绑重疾险、意外险、医疗险,主险和附加险共用保额,性价比实在很低。

…

如果您想要节省时间的话可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品和投保规则。

成年人的重疾险虽然也要大几千,但实际上选对了没你想象的那么贵,而且可以配到非常高的保额。按大白盘点的这几款买,闭着眼入手都不会错。

①达尔文3号

①达尔文3号

优势:

60岁前患重疾,额外赔80%保额

重疾额外赔80%是目前市场最高水平,适合想买高保额又没有太多预算的

心脑血管高发中轻症二次赔、原位癌二次赔;

可选癌症、心脑血管重疾二次赔

癌症复发后还能再赔一次,像脑中风、急性心梗等心血管重疾也可以赔两次,这两大类疾病几乎涵盖了重疾险理赔的90%以上。

②超级玛丽3号Max

②超级玛丽3号Max

优势:

60岁前患重疾,额外赔80%保额;

60岁前,得中症赔75%保额;得轻症赔55%保额;

赔的多,拿到手的钱多。中症、轻症也都有额外赔,赔付比例也是市场最高水平。

原位癌二次赔

可选癌症、心血管重疾二次配

③康惠保2.0

③康惠保2.0

优势:

60岁前患重疾,赔160%保额;

重疾额外赔60%,买50万,最高能赔到80万,

中轻症赔付比例高,分别赔60%和50%;

癌症二次赔;

自带癌症二次赔,第二次癌症赔付120%的保额,强势保障抵抗患癌风险。

首次引入前症概念,赔15%保额;

多次赔付重疾险:守卫者3号

重疾不分组两次赔

如果您还有疑问的话,或者想了解具体的投保规则,可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品。

达尔文10号重疾险

抵税利器中荷岁岁享护理险,买前必知的13个问题!

慧择小马老师|1102 浏览

限时放宽!给父母买长相安长期医疗险,免体检和人工核保啦!

慧择小马老师|895 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|351浏览