长相安2号百万医疗险和微医保百万医疗险,主要区别有6个,就这样选!

有小伙伴问,长相安2号和微医保百万医疗险哪个好?

长相安2号百万医疗险,是近期热门产品,由平安健康承保,保证续保20年。

微医保百万医疗险,是腾讯微保的产品,由太平洋健康承保,保证续保20年。

今天小马老师就来对比一下。

先来看看长相安2号和微医保百万医疗险对比图:

可以看出,长相安2号和微医保百万医疗险保障都很全面,但差别还是有的,主要看看6个方面的对比。

1、投保年龄

长相安2号和微医保百万医疗险,最高投保年龄都是70岁。

不过,55岁以上的朋友投保时,两家公司要求不一样。

个人买的话,超过55岁都要提交近1年的体检报告,保险公司审核通过了才能买。

如果是给全家人一起买:

长相安2号:55岁以上同样要体检报告,审核通过才能投保。

微医保:55-60岁可以智能核保,但被保人里至少有一个年龄不超过40岁。

相比之下,微医保百万医疗险的要求稍微宽松一点。

2、免赔额

长相安2号和微医保百万医疗险的免赔额规定一样。

基本免赔额都是1万。

但如果一直没出险,免赔额每年能减少1000元,最低降到5000元。

一旦出险,免赔额会恢复到1万。

举个例子,30岁时投保,接下来5年都没理赔过,免赔额就降到了5000元。

到了36岁生病住院,医保报销后自费3万元,只要符合报销条件,两款产品都能报:

(3万-5000免赔)×100%=2.5万

总的来说,长相安2号和微医保百万医疗险的免赔额规则差不多。

没出险的话免赔额能逐年递减,理赔时又能全额报销,这就意味着能报销得更多钱。

3、院外特药

长相安2号和微医保百万医疗险都有癌症院外特药,也就是医院买不到,只能去外面药房买的肿瘤药。

而且长相安2号需与基因检测费用保险金同时附加。

附加后可报销基因检测费用,年限额为2万,0免赔,100%赔付,且不限检测机构。

微医保自带癌症院外特药保障,保130种药品,也包括2种CAR-T药品,同样是0免赔额,100%报销。

值得一提的是,长相安2号百万医疗险还可以附加院外药品费用。

目前大部分百万医疗险,只能报销癌症院外特药,像人血白蛋白这种特药,在外面买的都不赔。

附加后,长相安2号可保120种重疾的院外药品费用,0免赔,100%报销,关键是不限药品清单。

4、特色保障

长相安2号和微医保都有各自的特色保障。

特别夸夸长相安2号3项特色保障:

①自带院后康复保险金

9种特定疾病,比如急性心肌梗死、严重冠心病等,在住院期间和出院后180天内,因为同样原因需要的康复治疗费用,都能报销。

每年最多报2万,门诊每次最多300元,住院每天最多500元。

这些大病通常恢复期长,治疗费用也高。很多人出院后还不能马上恢复正常生活,还得继续康复治疗。

现在医疗改革不断深入,像DRG/DIP付费制度实施后,医院可能会缩短住院时间。这样一来,患者出院后的康复治疗就更重要了。

长相安2号这个保障正好顺应了这个趋势,帮患者在出院后还能继续治疗。

②少儿门急诊医疗保险金

给孩子买时建议加上,附加保费不贵,保障很实用,报销门槛低,覆盖意外门急诊和20种儿童常见疾病。

肺炎、百日咳、支气管炎等儿童高发疾病都能报销,近期高发的支原体肺炎也能报销。

③特定疾病特需医疗保险金

若患上6种特定疾病,包括癌症、严重烧伤等,可以去公立医院特需部、国际部,或私立医院就医。

每年最高报400万,0免赔额,100%报销。

看病不用排长队,不用担心费用。

微医保也有2项特色保障:

①0免赔小额医疗险

经医保报销后,1万以下医疗费用可报销50%,特定疾病可报销20%,年限额1万。

②特定疾病特需医疗

若患上痔疮、女性生殖系统疾病等10种特定疾病,可以前往二级及以上公立医院的特需部、国际部、VIP部就医,最高赔付保额400万,可以0免赔,100%报销。

5、增值服务

买保险,增值服务不能忽视,能让我们在看病、理赔时更省心。

长相安2号和微医保的增值服务对比如下:

长相安2号提供10项增值服务,微医保提供34项。

乍一看微医保更多,但细看并非如此。

比如就医陪诊,微医保只限重疾,而长相安2号门诊也能陪诊,门槛更低,更实用。

父母看病时,子女工作忙没法陪同,可以预约陪诊服务,这样老人就医就方便多了。

6、保费对比

在保费方面,长相安2号和微医保哪个好?

我们来比较一下,先看不同年龄段的保费测算:

可以看出,0-40岁投保,长相安2号保费更低。

比如30岁男性投保,附加癌症特药,长相安2号保费221元,微医保则需234元。

而40-70岁,微医保价格更划算。

比如50岁男性投保,附加癌症特药,长相安2号保费1288元,微医保仅需1229元。

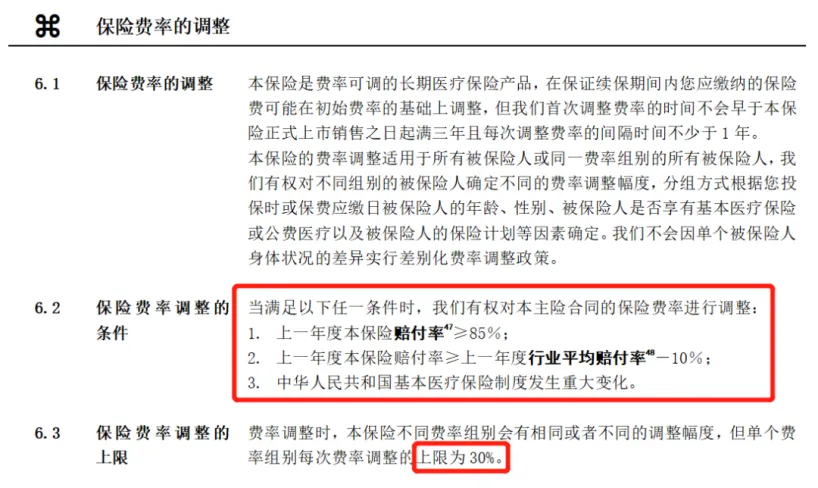

要提醒大家,长相安2号和微医保在保证续保20年期间,保费是可以调整的。

不过放心,保险公司不能随意涨价。

触发条件、调整时间和幅度都有明确规定,都写在合同里了。

写在最后

总的来说,长相安2号和微医保两款百万医疗险,都是大公司出品,都保证续保20年。

至于长相安2号和微医保怎么选,关键还得看年龄、职业、健康状况、预算。

想要全面保障、性价比高,长相安2号更合适。

喜欢微信平台、月缴保费,微医保是个不错的选择。

这里小马老师也提醒一下大家:买保险要趁早。

趁现在身体好,赶紧把保险配齐。

等到体检发现问题,想买保险都难了。

关于长相安2号和微医保百万医疗险还有疑问,或者想了解具体的投保规则,点这里,有专属顾问给你1V1解答,顺便也可以更详细了解产品。

暖宝保3号少儿门急诊保险