年收入10万以上,必备省税秘籍!

10月15日,2023年度个税汇算清缴数据情况出炉,提到“个人综合所得年收入不超过10万元的,基本无需缴纳个税”。

对年收入>10万的朋友来说,交税是必须的,

有些朋友就很疑惑,为什么明明一样的收入,别人就能退税,而自己就要补税?

今天,我们帮大家整理了一系列如何退税的问答,给大家讲清讲楚。

1、如何算自己要交多少税?

在讲退税前,首先我们要知道自己应该交多少税,怎么算:

1、应缴个税=(累计收入 - 累计减起征点 - 累计五险一金 - 专项附加扣除) - 适用税率 -速算扣除数

2、应缴纳税,我们可以分月缴或者合并年缴

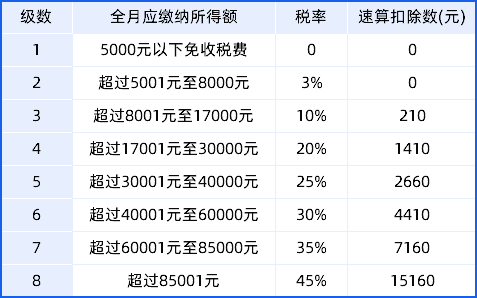

月应缴所得额和对应税率要扣除数:

年应缴所得额和对应税率要扣除数:

光这么看,大家肯定看不懂,我们举个例子:

万先生全年工资12万元,年终奖3万元可享受三险金、赡养老人等其他扣除共4万元。

①选择单独按月计税

30000 ÷ 12=2500,适用税率为3%,速算扣除数为0,年终奖应纳税额=30000x3%=900元,全年工资12万元扣除减除费用6万元和其他扣除4万元后,适用税率3%。

工资应纳税额=(120000-60000-40000)x3%=600元,合计应纳税额=900+600=1500元。

② 选择合并计税

全年工资12万元和年终奖3万元合并计税,扣除减除费用6万元和其他扣除4万元后,

应纳所得税额=120000+30000-60000-40000=50000元,适用税率为10%,速算扣除数为2520。应纳税额=50000x10%-2520=2480元。

这种情况,我们选单独计税会更优,因为交的税少;相反如果你算出合并计税比单独计税的金额少,就选合并计税。

2、怎么做,我们能少交税?

一般我们都知道,每年的个税抵扣有7项,

我们常用的有抚养子女、赡养老人、房贷利息/房屋租金3-4个抵税项,这些都能让我们少交税。

除了这7项,我们还可以通过这个隐藏方法退税——其他扣除项目中的【个人养老金】和【商业健康险】享受税优政策,

它们的一大亮点就是投保享受税优政策,二者叠加,每年最多可帮打工人减免税额6480元。

不过要注意的是,只有2024年购买的,才能在2025年3月退税。

2025年投保,要等2026年才能退税。

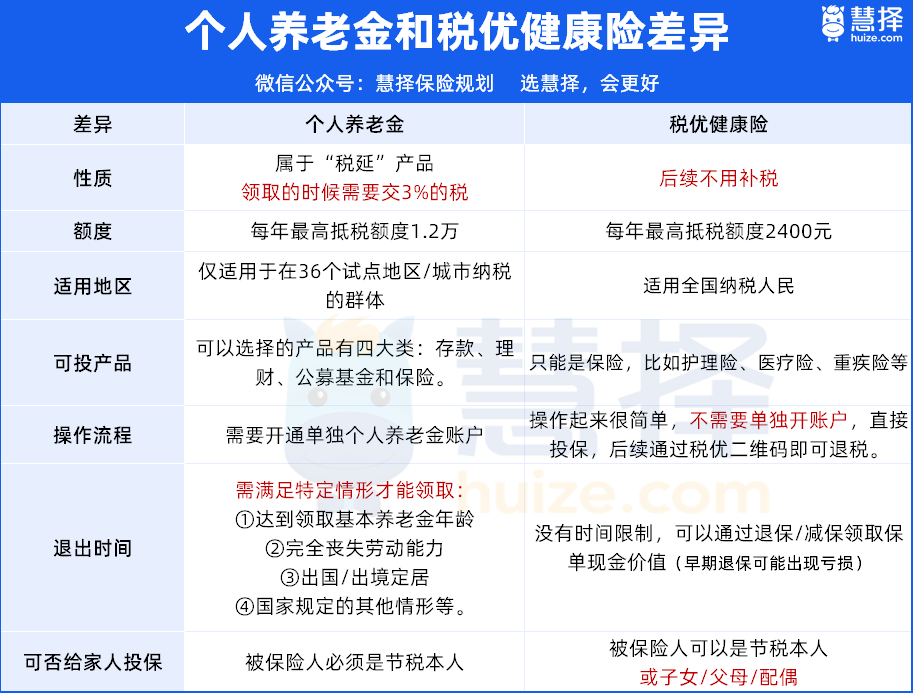

3、什么是个人养老金和商业健康险?

个人养老金缴费完全由参加人个人承担,自主选择购买金融产品,按照国家有关规定享受税收优惠政策(12000元/年的限额标准)。

商业健康险,也叫税优健康险,指“个人税收优惠型健康险”,包含医疗险、重疾险、护理险,购买此类产品,所缴保费可以在计税时予以税前抵扣,扣除限额为2400元/年。

对照税收率,不同收入能节税钱会不同。

个人养老金最高节税5400元/年,税优健康险最高节税1080元/年。

个人养老金和税优健康险可以一起投,叠加节税,最高档收入两者共计每年节税6480元!

4、在有哪些个人养老金或者税优健康险?

个人养老金开户后,账户内资金可以自主选择购买符合规定的储蓄存款、理财产品、商业养老保险、公募基金等个人养老金产品。

国民人寿的国民慧选(节税版):

投保门槛低,1千元起投,最高69岁可投

保费可抵扣个人所得税,最高5400元/年

承保保险公司是国家首批“个人养老金”和“商业养老金”的双试点单位

投保满足条件可享价值400元体检服务

*2024年12月31日之前,年交保费达到12000元及以上且缴费期≥3年的投保人,可免费获得1份价值400元的体检服务(单个投保人投保多份保单的,仅限获得一份增值服务)。

不仅投保人本人可使用,还可在30天内转赠给直系亲属(限配偶/父母/子女)使用,有效期1年。

覆盖30个省/直辖市/自治区、500+体检机构,包含爱康国宾、美年大健康、瑞慈等体检机构。

我们以男30岁,年交1.2万,交10年,保终身,60岁起领为例:

可以看到,每年交12000元,税率20%的个人所得税可抵扣2400元/年的保费,

相当于每年只需交9600元到60岁开始,每年领取 11288元至身故。

到80岁的时候,此时已经累计领取年金23.7万+,是已交保费的1.97倍,

活多久,领多久~

税优健康险岁岁享2.0

保单利益第10年,税收优惠后IRR高达5.89%

(以30岁男性年交2400元,交10年,税率25%为例)

承保后,投保后第二年可享税收优惠

健康告知宽松,对身体有异常的朋友友好

投保满足条件可享价值400元体检服务

*2024年12月31日及之前,年交保费达到2400元及以上且缴费期≥10年的投保人,可免费获得1份体检服务,价值400元(单个投保人投保多份保单的,仅限获得一份增值服务)

不仅投保人本人可使用,还可在30天内转赠给直系亲属(限配偶/父母/子女)使用,有效期1年。

覆盖30个省/直辖市/自治区、500+体检机构,包含爱康国宾、第一健康、美年大健康、瑞慈等体检机构。

以30岁男性年交2400元,交10年,税率25%为例

实际上,25%税率申请抵税后,每年只需交2400元-600元=1800元,

实际总保费1.8万,到交费期结束的时候,年末现金价值2.4998万,IRR高达5.89%,比已交保费多6998元。

越往后,现金价值和护理金越高。

假如不幸在65岁确诊严重脑中风后遗症,符合理赔要求,一次性赔付61536元的护理保险金,保单终止。

怎么看都非常划算。

如果同时投保国民慧选和岁岁享2.0,45%税率,最高可享6480元/年税收优惠!

12月份前投保,就能赶上第二年3-6月份的税收优惠申请。

5、哪些人可以投保?

看到这里很多朋友开始欲欲跃试,那哪些人可以投保个人养老金和税优商业险?

个人养老金的被保险人必须是节税本人,适合以下朋友投保:

• 已经参加基本养老保险

• 个税税率不低于10%

税优商业险可以为子女/父母/配偶投保共同计税,尤为适合以下朋友:

• 个税税率不低于10%,有节税需求

• 强制攒钱需求的人

• 想给孩子积累压岁钱

6、如何投保?

税优健康险不需要开通,就能投保;

个人养老金需要开通个人养老金账户。

值得注意的是,国民慧选支持对接的银行非常多,包括但不限于工商银行、农业银行、建设银行、中国银行、交通银行、中国邮政银行、招商银行、光大银行等合计15家。

开通个人养老金账户非常方面,如果你已经办理过个人养老金账户,但是不在这些范银行围内,转账户也非常简单。

7、投保后如何节税?

投保成功后,邮箱里会收到保单,保单上面有专门的【税优识别码】。

2025年3月,个税年度汇算清缴时,按照下面对应方式上传即可。

个人养老金节税的操作方法:

向下滑动查看

税优健康险节税操作方法:

向下滑动查看

8、怎么知道自己需不需要补税?

一般是不需要补税的,补税常见的情况:

①你年中换了工作,见下图

②除了工资,还有劳务费等收入在汇算清缴要合并在一起,可能要补

③有收入在去年没申报,可能是你所在公司漏申报了。

如果想省心省力不踩坑,可以点这里>>>直接找保险咨询顾问,帮忙规划!

最后,祝大家快乐退税~

星相守医疗险

全网爆火的“省税神器”岁岁享3.0,复利最高5.0%!

慧择小马老师|1207 浏览

福临门两全C款,节税神器,现在投,明年多省一大笔钱

慧择小马老师|846 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览