平安的长相安2号只要卷不亖,就往亖里卷

前两天看到一个有意思的说法:世界是个巨大的瑞士卷。有人分到了瑞士,有人分到了卷。

……

显然,我不是分到瑞士的人,只能卷。

这年头,除了人卷,产品也卷。

不,应该说,产品更卷。

比如说,平安的“长相安2号”,最近就又升级了。

长相安也算是百万医疗险界的老熟人了。

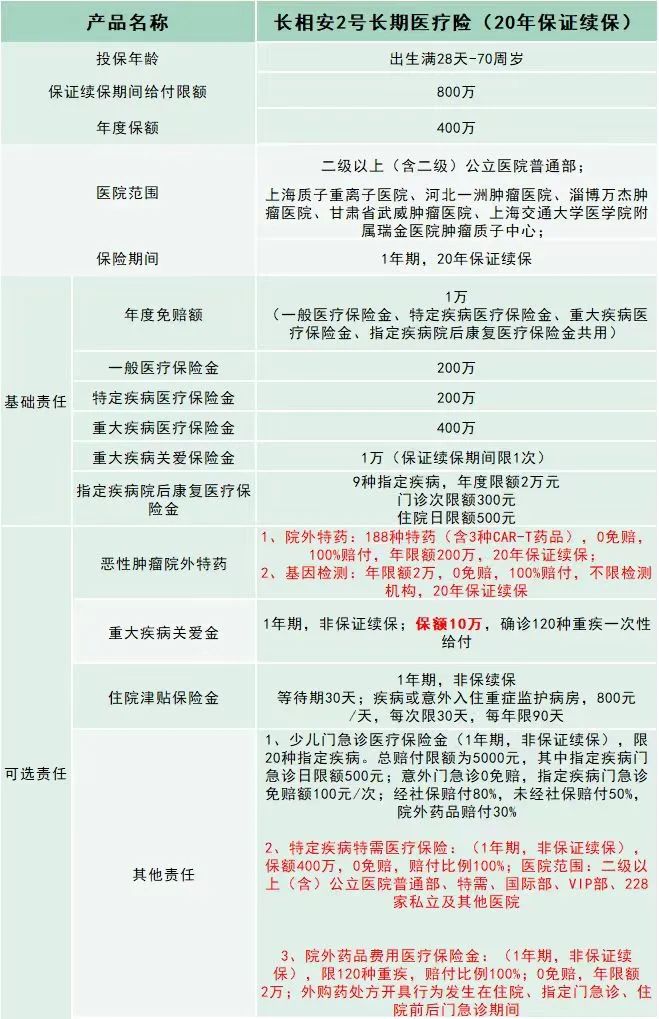

基本情况咱就不多说了,直接来张产品形态图,感受一下吧:

接下来开门见山,直接唠唠,升级到底升了啥?

加量不加价

总结来说:这次长相安2号,主打就是加量不加价。

1、新增康复医疗保障

“长相安2号”在前代产品的基础上,新增了特定疾病康复医疗保障,这是其最大的亮点之一。在罹患重疾之后,康复医疗的需求巨大,但社保和大多数医疗险并未覆盖此部分费用。“长相安2号”针对9种指定疾病,如较重急性心肌梗死、冠状动脉搭桥术等,提供出院后180天内在指定机构的康复疗养费用报销,每年上限2万元,门诊单次限额300元,住院每天限额500元。

2、扩展院外特药保障

“长相安2号”在院外恶性肿瘤特定药品保障上进行了升级,药品种类增加至188种,包括3种CAR-T药品。此外,还新增了院外恶性肿瘤特药基因检测和院外重疾药品费两项可选保障,进一步扩展了重疾患者的药品保障范围。

3、增值服务全面

“长相安2号”提供的增值服务包括门诊和住院协助、院内护工、院后康复、住院垫付等,满足大部分就医需求,提升了就医体验。

上面这仨都属于“加量”。

下面这个就属于“不加价”。

4、家庭投保有优惠

“长相安2号”支持家庭投保,家庭成员2人及以上一起投保可享受保费优惠,2人95折,3人9折,4人及以上85折。

并共享1万元免赔额。前五年无理赔免赔额可递减,最低至5000元/年。

什么概念呢?朋友们。

按照国家卫健委公布的数据,2023年医院次均住院费用10315.8元。

这个最低5000元的免赔门槛还是全家共享,真的是很不错了。

这一年里,家里有个谁去医院住两天院,大概率就能达到免赔额,剩下的家人报销就0门槛了。

这样的设计,才是真正的家庭优惠!

不知道竞争对手看了这样的“长相安2号”,作何感想。

甘蔗难有两头甜

当然,再好的保险产品,也不可能做到360度全方位保障。

长相安2号也有一些需要大家注意的点。

主要是集中在附加责任上。

但是在说附加责任之前,得先区分一下可选责任。

长相安2号有两个可选责任:院外恶性肿瘤特定药品费用医疗保险金和院外恶性肿瘤特定用药基因检测费用保险金。

它这个可选责任比较给力,是放在主险条款里面的,保险期间与续保承诺也是共享主险的,也就是和主险一样都是保证20年续保的。

但是附加责任不是,附加责任地保障期单独约定,目前来看都是1年期,不保证续保。

不过这也能理解。

就拿附加责任中的“特需医疗”来说,报销范围是涵盖了二级及以上公立医院的特需部、国际部、VIP部还有228家私立及其他医院。

就单说三甲国际部,基本是自主定价的,价格贵不说,还不能走医保。

长相安2号这个责任保的又是6种特疾,0免赔,100%报销,保额最高是400万。

这要但凡触发,估计就是大几十万甚至上百万的报销金额了。要是还给续保,一小撮人的理赔金额,就能让平安大出血。

所以不能续保也是可以理解的。

这个事呢,大家心里有数,知道是这么个规则就行。

这个产品摆出来,就是百万医疗险界第一梯队了。

百万医疗险发展到现在,早就进入了“赢者通吃”的阶段,选择保障好且投保用户庞大的产品,基本是不会出错的。

所以我个人的感觉,对大部分投保人来说,其实没有太多需要纠结了,买就完了。

但是投保的时候,需要注意两个小点。

第一,长相安2号虽然最高可投保年龄为70岁。但是如果年龄≥56岁,需要先自费体检。然后再把体检报告给到保险公司审核,审核通过之后才可以投保。所以年龄≥56岁的人,是存在除外、拒保的可能性。这个大家需要先有个心理准备。

第二,很多人可能已经投了别的百万医疗险。如果说你对长相安2号心动的话,可以试试转保。转保最大的好处就是免等待期,可以无缝衔接保障。

但转保是有要求的:

原有百万医疗险保单处于续保期(到期前60天或到期后30天内)且未发生过理赔的客户

健康告知要符合要求

保的客户需要专门通过转保链接投保,选择接力计划

大家如果想给自己或者家人转保的话,不要自己瞎操作,先点这里联系我们的顾问老师,做个判断再来决定。

小蜜蜂6号意外险