达尔文10号超越版重疾险上线!赔的多,限制少,更便宜!

达尔文10号下架,很多朋友都在遗憾没买上。

别急,为了响应大家的需求,

瑞华健康联合慧择独家连夜定制出高性价比-成人重疾险达尔文10号超越版

达尔文10号超越版将延续其赔的多,限制少,性价比更优等亮点,再次火爆全场,成为众人瞩目的焦点!

那达尔文10号超越版的保障如何,值不值得买?

先看产品长什么样↓

在基础责任上,达尔文10号超越版保持了第一梯队的水准:

重疾赔1次100%基本保额

中症每次60%基本保额

轻症每次30%基本保额

重疾赔付后轻中症无分组继续有效

被保人重疾/中症/轻症豁免

基础责任全面,还对重疾保障做了额外加码:因意外原因导致的重疾额外赔30%基本保额,对行业来说是个新突破。

并且1-6类职业满足健康告知就能投保,最高可投60万保额。

要知道,市面上大多数成人重疾险可投职业都限制在1-4类,达尔文10号超越版,这次进化到放宽至6类也能投保,是很大的进步。

在可选责任上,延续了过去的爆款责任——

①重疾保费补偿金-买重疾“不花钱”

②住院津贴-不得重疾也有机会赔

还增加了恶性肿瘤(重度)治疗津贴保险金和妊娠期重大疾病关爱金的创新保障,更显人文关怀。

看得我眼前一亮又一亮,果然还是达尔文不断进化、突破自我的那个味儿。

产品责任保障到位

人无我有,人有我优

1. 恶性肿瘤(重度)治疗津贴保险金间隔期短,价格很划算!

这些年,大伙们对于癌症保障关注度在持续提升。考虑到癌症的高发病率、高复发率,越来越多小伙伴在投保时,会勾选上癌症二次赔/癌症津贴责任。

达尔文10号超越版将癌症的可选保障,设计为了津贴的形式:

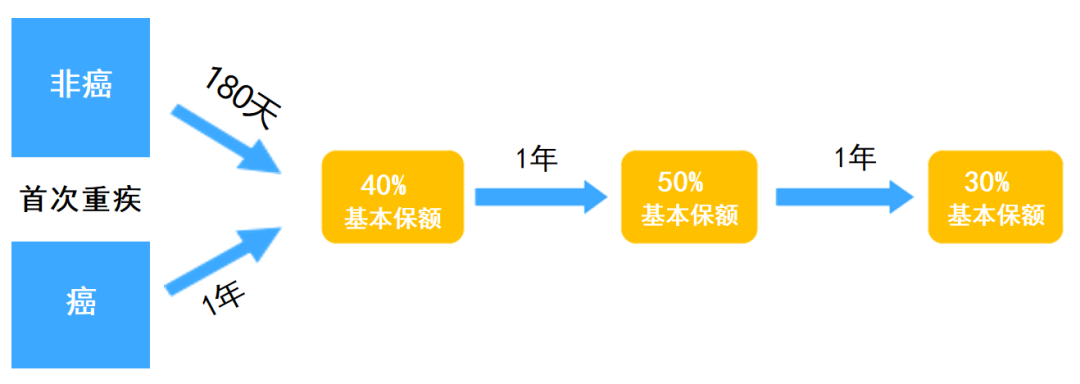

• 首次确诊恶性肿瘤-重度间隔1年/首次确诊非癌重疾间隔180天后确诊恶性肿瘤-重度,可赔40%基本保额;

• 再间隔1年后,确诊恶性肿瘤-重度可赔50%;

• 再间隔1年后,确诊恶性肿瘤-重度可赔30%。

累计最高可拿120%基本保额,且包含恶性肿瘤-重度的新发、复发、转移和持续状态。

最长间隔1年即可拿钱,可以大大减轻大家的心理负担和经济压力,体验感更佳。

那附加上这块责任,价格会贵多少呢?

以30岁成人,买50万保额,30年缴费为例:

男性:900元/年,相比市场同期产品1070元,便宜14%;

女性:990元/年,相比市场同期产品1260元,便宜22%;

可以说,预定利率下调2.5%后,达尔文10号超越版的癌症津贴责任,不仅没有涨价,还降价了,甚至比预定利率3.0%的产品更实惠!

2、意外导致的重疾额外赔钱,少见且实用

达尔文10号超越版因意外原因导致的首次重疾,可额外赔30%基本保额,而且是自带责任,无需额外花钱。

我这些年看的重疾险不算少,也是头一回看到这个设计,稀有度+10086

它的实用性如何?我们可以从3个方面来看:

①覆盖重疾范围较广

在行业制定的28种重疾中,有10余种都可能因为意外原因而罹患,比如严重脑损伤、深度昏迷等。

②覆盖意外类型较广

条款中没有限制“意外”的类型,像溺水、火灾、车祸、跌伤、高空坠物砸伤、自然灾害甚至高风险运动都在范围内。

以高风险运动为例,普通意外险通常是免责的,针对性的意外险想要获得长期、持续的保障,也不便实现,达尔文10号超越版则可提供与保障期等长的额外责任。

图片来源:网络

③因意外导致的重中轻理赔占比不低

在我们既往的理赔案例中,因意外而导致的重中轻出险占比不算低,尤其是31-40岁的集中赔付年龄段,占比甚至达到了50%。

我也看了不少案例,发现很多就发生在我们身边,不管是日常生活、上下班途中都可能出现,堪称防不胜防↓

综合来看,因意外导致的重疾发生概率并不低,达尔文10号超越版这个设计确实走心了。

3、行业创新责任,孕期重疾额外赔

这是一个可选责任,妊娠期重大疾病关爱金 :妊娠期间发生首次重疾额外赔50%基本保额。

注:没有怀孕次数的限制,不管投保后是生一胎、二胎还是三胎,仅要求发生首次重疾需满足20周岁首个保单周年日后-50周岁首个保单周年日前,妊娠满14周以上。

回顾我们既往的重疾险保单中,有约70%的投保人都是女性,对于女性来说,孕期的风险又是相对更高的:

• 2015年《Cancer》杂志发表了《妊娠期及产后期癌症情况:一项基于人群的研究》,研究显示,孕期女性常见的10种癌症分别是恶性黑色素瘤、乳腺癌、子宫颈癌、卵巢癌、结直肠癌、内分泌腺肿瘤、神经系统肿瘤、甲状腺癌、霍奇金淋巴瘤以及白血病。

其中,最常见的3大孕期癌症为恶性黑色素瘤、乳腺癌和宫颈癌。

• 中国核心期刊《全科医学临床与教育》2017年刊载的《孕期及产后乳腺癌妇女的临床特征及生存状况研究》发现,约万分之三的妊娠哺乳期妇女发生乳腺癌,且多发于40岁以下女性。

妊娠期是一个伟大而又脆弱的人生阶段,遗憾的是,也正是因为风险较高,很多健康险对此是免责的。

选择成为母亲已是一个非常勇敢的决定,这项责任设计的初心,也是希望更好地守护女性朋友这一特殊人生时期。

持续自我进化

条款核保双优化

1、核保尺度放宽,投保体验更佳

对于线上重疾来说,健康告知和智能核保的尺度会直接影响他们的投保结果和投保体验。

达尔文10号超越版,不管是对比之前的达尔文9号还是市场其他产品,都给了多多的惊喜。

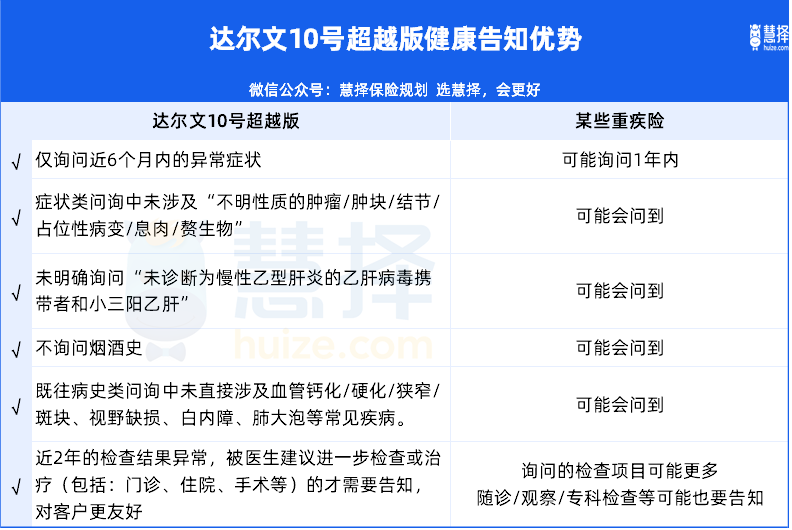

进化一:健康告知删除既往限额承保史的问询。

明面上看只有一项简单的变动,那是因为上一代达尔文产品本身已足够优秀。

对比来看,现在的达尔文10号超越版简直强得可怕,属于市场领先的水平 ↓

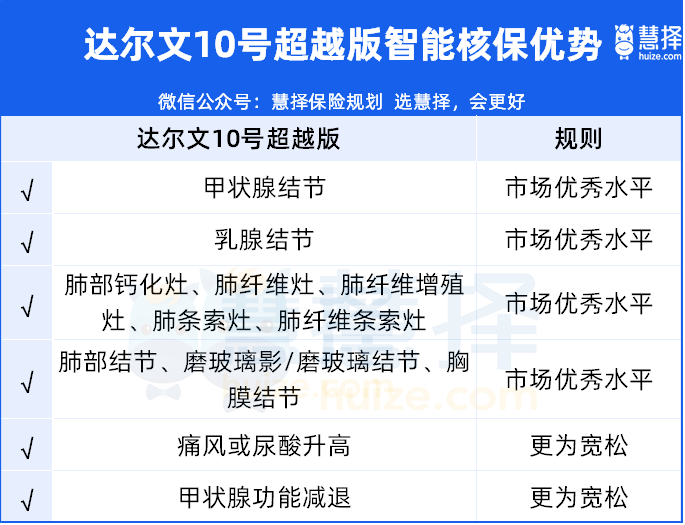

进化二:常见疾病的智能核保进一步放宽

对比之前的达尔文,这次放宽病种覆盖了甲状腺结节、肺部结节、肾结晶/肾结石、卵巢囊肿、HPV阳性、慢性宫颈炎CIN/TCT异常、尿隐血异常。

比如,放宽后的甲状腺结节:

• 近半年分级为0级或3级可直接除外承保;

• 近半年分级为1级或2级,不再问询结节大小、有无血流信号、边界是否光滑清晰等,符合其他要求直接标体承保。

可以更顺畅的投保,且有机会获得更优的承保结果。

2、条款细节优化,赔付更友好

自己卷自己,这次连细节都到位了。

进化一:病种数量增加,新增重疾I型糖尿病,严重哮喘取消25岁前理赔限制。

进化二:责任限制减少,多次重大疾病保险金和恶性肿瘤(重度)治疗津贴保险金,可叠加赔付;特定心脑血管疾病保险金,不限制第二次需为首次同种心脑特疾。

价格给力,诚意满满

最后说下大家最关心的价格。

受预定利率下调影响,达尔文10号超越版的基础责任价格,相比老版本上涨了10%左右,

然而,考虑到其全面的保障内容和贴心的服务,这一涨幅无疑在可接受范围内。

基础责任,以及附加每块可选责任对应的保费,我也帮大家测算好了

以30岁成年人,买50万保额,保终身,30年缴费为例:

只看基础保障,男性5845元/年,女性5430元/年,一张保单终身意外保障,意外重疾额外赔30%;

若附加身故保障,男性每年会再贵出4275元,女性保费则会增加3775元;

如果想充分承担60岁前作为家庭顶梁柱的责任,附加上疾病关爱金,男性+1380元/年,女性+1425元/年;

针对最高发的重疾-癌症进行多次赔保障,勾选上癌症治疗津贴,男性+900元/年,女性+995元/年,保费相比预定利率调整前一致甚至更低,让“涨价”消失于无形;

重点提一下妊娠期重疾关爱金,只要多加20元,就能给到特殊时期专属的保障,孕期重疾额外赔付50%保额,诚意满满!

写在最后

从产品保障到投保流程,达尔文10号超越版都充满了惊喜,近期看重疾险的朋友可以规划配置起来了。

在此也给大家总结了一份保障搭配锦囊,以防大家选择困难:

1. 基础保障

基础责任+恶性肿瘤(重度)治疗津贴保险金,门槛低还便宜的癌症保障,这必须要有。

2. 标配保障

基础责任,自带意外导致的重疾额外赔30%的保障。

3. 创新保障

基础责任+妊娠期重大疾病关爱金,女性朋友都可以考虑带上。

4. 爆款返场保障

基础责任+重大疾病保费补偿金,交费期确诊重疾还赔保费,享受“免单”;

基础责任+住院津贴保险金,非重中轻导致的住院也能赔钱了。

以上就是对达尔文10号超越版重大疾病保险的介绍,在延续了上一代爆款责任的基础上,保障内容继续加量升级。

有保障需求的朋友,可以点这里预约>>>保险咨询顾问,了解更多产品详情。

星相守医疗险

全网爆火的“省税神器”岁岁享3.0,复利最高5.0%!

慧择小马老师|1207 浏览

福临门两全C款,节税神器,现在投,明年多省一大笔钱

慧择小马老师|846 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览