最实用的4种保险,普通人为什么买不到

今天给大家分享4款,因为利润太低,保险公司不推荐的保险

但是对于我们来说,却是实实在在的福利

如果您想要节省时间的话可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品和投保规则。

——

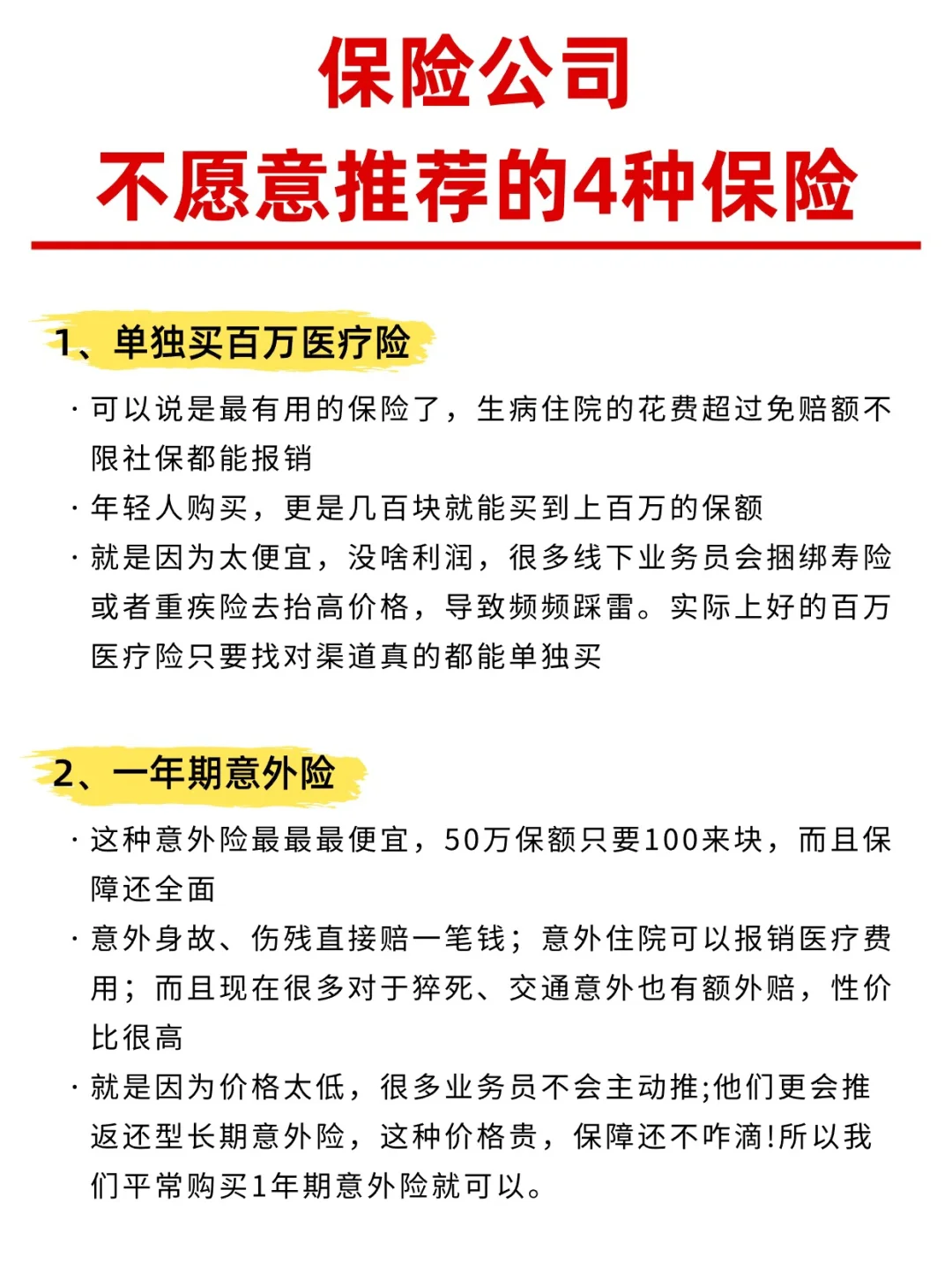

第一种:单独购买的#百万医疗险

第一种:单独购买的#百万医疗险

-对于普通人来说,这是超实用的保险,生病住院花费超过免赔额不限社保都能报销,年轻人更是200多就能买到上百万保障

-但是很多小伙伴都不知道,其实百万医疗险可以单独买,因为业务员都是捆绑了寿险、重疾险之类的才能配置,找到对的渠道都可以单独配好

·

第二种:一年期#意外险

第二种:一年期#意外险

-50W的保额只要100多,而且保障还很全面,但是因为价格太低了,很多业务员因为不赚钱,不会主动推

·

第三种:消费型#重疾险

第三种:消费型#重疾险

-很多人遇到的都是返还型或者捆绑型的重疾,保费多出几千元不说,关键时刻还这不保那不赔

-但是说实话,价格实在且保障又好的消费型重疾险更适合我们普通家庭买,比如30岁女性,买30万保额保障70岁,1年只要2000,选择保障终身3000多也可以搞定,重点是保障也都是做的很好

·

第四种:几十块的惠民保

第四种:几十块的惠民保

-属于zf和保险公司一起联合推出的惠民医疗险,主要就是突出一个惠民,让人人都买得起,减少看病压力

-适合年纪大或者身体不太好买不了其它保险的小伙伴,作为医保的补充,但是就是因为不怎么赚钱,所以很少有人推荐

——

如果您还有疑问的话,或者想了解具体的投保规则,可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品。

小学童2号

全网爆火的“省税神器”岁岁享3.0,复利最高5.0%!

慧择小马老师|1048 浏览

福临门两全C款,节税神器,现在投,明年多省一大笔钱

慧择小马老师|733 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览